Многотаймфреймовая стратегия торговли на пробой импульса с трендовой фильтрацией

Обзор

Мультитаймфреймовая стратегия торговли на пробой с фильтром тренда и импульсным входом — это количественная торговая система, сочетающая анализ нескольких таймфреймов и принципы импульсного пробоя. Стратегия ищет возможности пробоя на 3-минутном графике, одновременно используя часовой график для подтверждения тренда, что повышает успешность сделок. Управление позицией осуществляется по умной схеме: начальное открытие 2 контрактов, после достижения цели по прибыли на основе ATR закрывается 1 контракт, оставшаяся часть управляется через трейлинг-стоп или механизм тайм-аута. Такой подход позволяет как своевременно зафиксировать часть прибыли, так и дать прибыли расти, максимально используя рыночную волатильность.

Принцип стратегии

Основной принцип стратегии основан на двух идеях: «следовать тренду» и «импульсный пробой». Логика реализации:

-

Мультитаймфреймовая фильтрация тренда:

- Использование EMA(200) и MACD на часовом графике для определения направления тренда на старшем таймфрейме.

- Длинные позиции открываются только при восходящем часовом тренде (цена > EMA200 и гистограмма MACD > 0).

- Короткие позиции открываются только при нисходящем часовом тренде (цена < EMA200 и гистограмма MACD < 0).

-

Вход по импульсному пробою:

- На 3-минутном графике: длинная позиция, если цена пробивает максимум последних 20 свечей, и часовой тренд восходящий.

- Короткая позиция, если цена пробивает минимум последних 20 свечей, и часовой тренд нисходящий.

- При каждом входе открывается позиция из 2 контрактов.

-

Умное управление позицией:

- Частичное закрытие: при движении цены на заданное значение ATR (множитель 1.5) закрывается половина позиции.

- Управление остатком: оставшаяся часть удерживается с трейлинг-стопом (40 пунктов) для получения дополнительной прибыли.

- Тайм-аут: если позиция удерживается более 30 трехминутных свечей (около 1,5 часов), она автоматически закрывается, чтобы избежать длительной консолидации.

Преимущества стратегии

-

Совместная работа таймфреймов: Комбинация сигналов с часового и 3-минутного графиков эффективно отфильтровывает низкокачественные сделки, позволяя входить только по направлению старшего тренда, что значительно повышает процент успешных сделок.

-

Умное управление позицией: Частичное закрытие позволяет зафиксировать часть прибыли при достижении начальной цели, а трейлинг-стоп оставшейся части дает возможность полностью захватить тренд — реализуется принцип «давать прибыли расти».

-

Адаптивные цели: Использование ATR для автоматической установки целей по прибыли позволяет стратегии адаптироваться к рыночной волатильности и эффективно работать как в условиях высокой, так и низкой волатильности.

-

Надежная защита: Двойная защита через трейлинг-стоп и тайм-аут эффективно контролирует максимальный риск по одной сделке, исключая длительное удержание убыточных позиций.

-

Высокая точность: Торговля на 3-минутном графике позволяет улавливать краткосрочные рыночные импульсы, обеспечивая точный вход и выход, при этом частота сделок умеренная, что избегает чрезмерной торговли.

Риски стратегии

-

Риск ложного пробоя: Рынок может дать ложный пробой, после которого цена немедленно откатывается. Решение: добавление подтверждающих индикаторов, таких как объем или дивергенция импульса.

-

Риск разворота тренда: Использование запаздывающих индикаторов тренда перед его сменой может привести к торговле против нового тренда. Рекомендуется добавить более чувствительные индикаторы разворота, например, двойные EMA или анализ ценовой структуры.

-

Чрезмерная зависимость от исторического тренда: EMA(200) и MACD являются запаздывающими индикаторами и могут быть недостаточно чувствительными на быстро меняющихся рынках. Возможно добавление опережающих индикаторов в качестве вспомогательных.

-

Чувствительность к параметрам: Производительность стратегии может сильно зависеть от настроек параметров (период обзора пробоя, множитель ATR, расстояние трейлинг-стопа). Рекомендуется провести полную оптимизацию параметров и тестирование на устойчивость.

-

Риск рыночных условий: Стратегия показывает наилучшие результаты на трендовых рынках, но на боковиках может давать частые ложные сигналы. Можно добавить фильтр состояния рынка, активирующий стратегию только при наличии тренда.

Направления оптимизации

-

Добавление фильтра состояния рынка: Реализовать автоматическое определение состояния рынка (тренд/флет) и корректировать параметры стратегии или приостанавливать торговлю. Это можно сделать через индикатор ADX или анализ волатильности, что эффективно снизит количество ложных сигналов во флете.

-

Оптимизация момента входа: Рассмотреть вход на откате после подтверждения пробоя, а не непосредственно в точке пробоя. Это можно определить с помощью RSI или положения относительно полос Боллинджера, улучшив соотношение цена/качество входа.

-

Динамическое управление позицией: Корректировать размер позиции в зависимости от рыночной волатильности и исторической доходности, увеличивая его при высокодостоверных сигналах и уменьшая в противном случае. Это повысит эффективность использования капитала и риск-скорректированную доходность.

-

Адаптивная система параметров: Разработать механизм автоматической подстройки параметров (длина периода пробоя, множитель ATR, расстояние трейлинг-стопа) на основе рыночных условий. Например, динамическое изменение на основе волатильности за последние N дней.

-

Добавление фильтра торговых сессий: Проанализировать эффективность стратегии в разные торговые сессии, избегая низкоэффективных или высокорискованных периодов, таких как время выхода важных данных или низкая ликвидность. Реализуется через временной фильтр, повышая стабильность стратегии.

Заключение

Мультитаймфреймовая стратегия торговли на пробой с фильтром тренда и импульсным входом представляет собой хорошо структурированную количественную систему. Анализ на нескольких таймфреймах повышает качество сигналов, а умное управление позицией реализует цель «сохранить капитал и стремиться к прибыли». Стратегия особенно подходит для рынков с явными трендами, эффективно улавливая кратко- и среднесрочные ценовые колебания.

Внедрение предложенных направлений оптимизации, особенно фильтра состояния рынка и динамической настройки параметров, позволит повысить адаптивность и стабильность стратегии в различных рыночных условиях. Перед реальным применением рекомендуется провести тщательное историческое тестирование и симуляцию, а также адаптировать параметры под конкретный торгуемый инструмент.

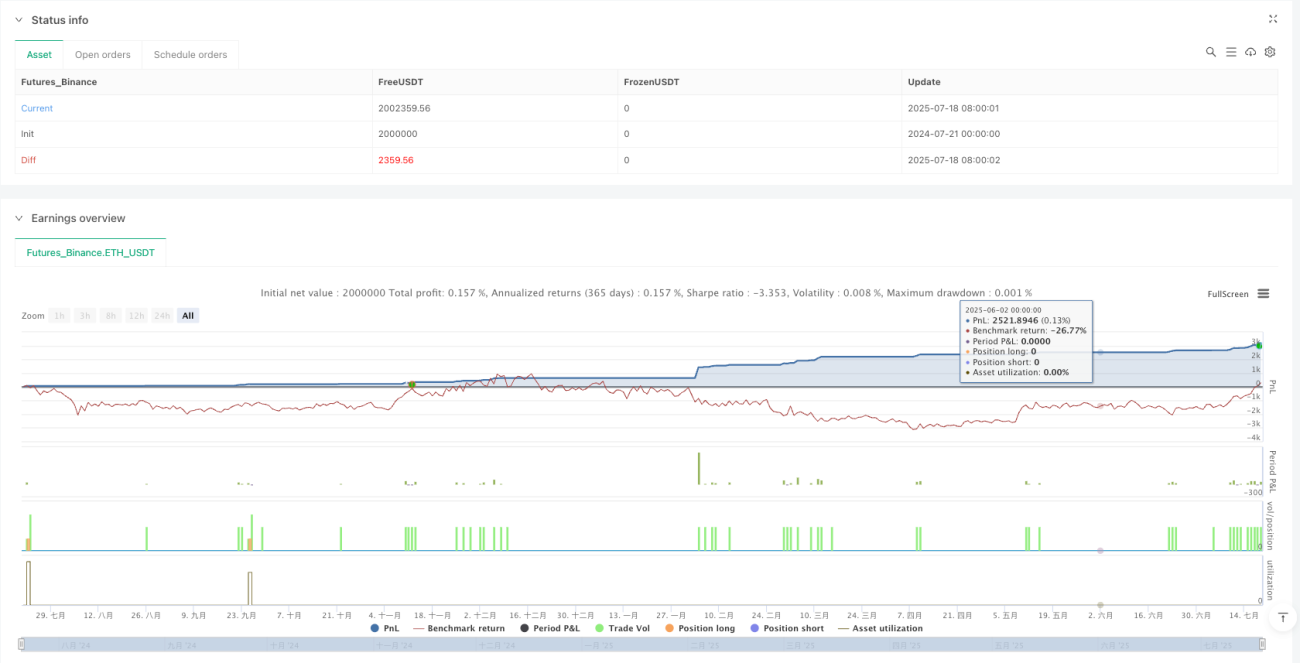

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1