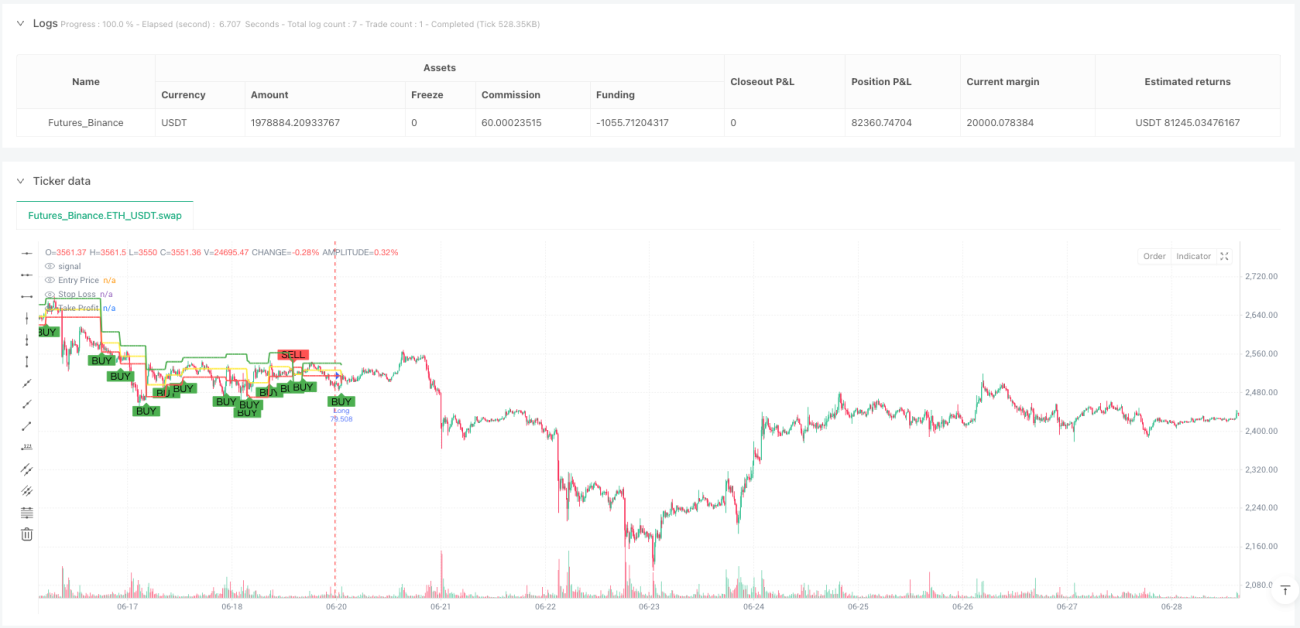

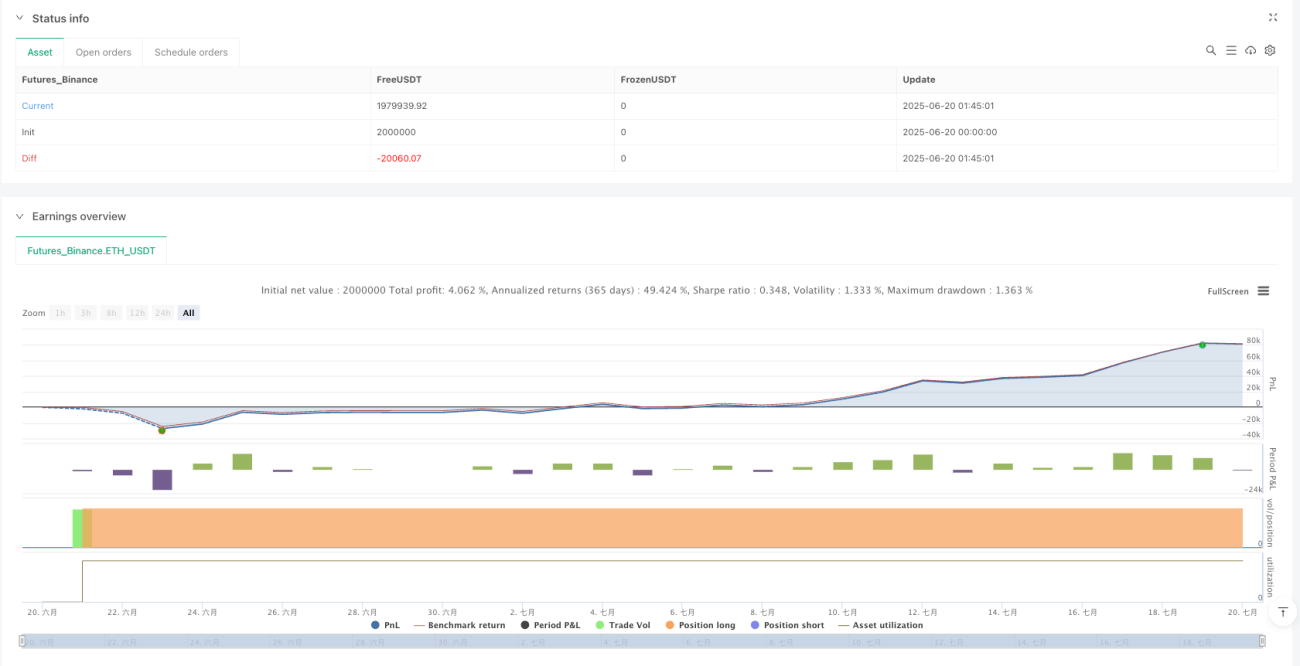

Обзор

Стратегия многоуровневой трендовой импульсной торговли с системой управления рисками на основе ATR представляет собой краткосрочную внутридневную стратегию, предназначенную для 15-минутного таймфрейма. Стратегия изящно сочетает сигналы ценового действия от разворотных свечных паттернов и импульсное подтверждение от индикатора MACD для выявления высоковероятных точек входа в сделку. Для управления риском и максимизации прибыли используются динамические уровни стоп-лосса и тейк-профита на основе ATR, которые адаптируются к текущей рыночной волатильности. Кроме того, стратегия отмечает на графике ключевые ценовые уровни, позволяя трейдеру четко видеть точки входа, уровни стопа и цели по прибыли.

Принцип работы стратегии

Основной принцип стратегии заключается в использовании двойной системы подтверждения, сочетающей ценовые паттерны и технические индикаторы, для захвата торговых возможностей на ранних стадиях смены рыночного тренда. В частности, стратегия основана на следующих ключевых компонентах:

-

Распознавание свечных паттернов:

- Бычьи сигналы: бычий поглощающий паттерн (bullish engulfing) и молот (hammer)

- Медвежьи сигналы: медвежий поглощающий паттерн (bearish engulfing) и падающая звезда (shooting star)

-

Импульсное подтверждение от MACD:

- Бычий сигнал: линия MACD пересекает сигнальную линию вверх

- Медвежий сигнал: линия MACD пересекает сигнальную линию вниз

-

Генерация торговых сигналов:

- Условие для покупки (лонг): бычий свечной паттерн + бычий сигнал MACD

- Условие для продажи (шорт): медвежий свечной паттерн + медвежий сигнал MACD

-

Управление рисками:

- Использование индикатора ATR (средний истинный диапазон) для динамической установки уровней стоп-лосса и тейк-профита

- Расстояние до стоп-лосса = 1,5 × ATR

- Цель по прибыли = 2,0 × ATR

Такой многоуровневый механизм подтверждения обеспечивает надежность торговых сигналов, а система управления рисками на основе ATR адаптирует параметры риск/прибыль в соответствии с фактической рыночной волатильностью, что делает стратегию высокоадаптивной.

Преимущества стратегии

При детальном анализе кода стратегии можно выделить следующие ключевые преимущества:

-

Двойной механизм подтверждения: сочетание ценового действия (свечные паттерны) и импульсного индикатора (MACD) позволяет значительно сократить количество ложных сигналов и повысить процент успешных сделок. Стратегия запускает сделку только тогда, когда два независимых метода анализа одновременно дают согласованный сигнал.

-

Динамическое управление рисками: уровни стоп-лосса и тейк-профита на основе ATR автоматически адаптируются к рыночной волатильности, избегая проблем, связанных с использованием фиксированных пунктов. В периоды высокой волатильности стоп-лосс становится шире, в периоды низкой – уже.

-

Наглядная визуальная обратная связь: стратегия наносит на график торговые сигналы и ключевые ценовые уровни (цена входа, стоп-лосс, целевая прибыль), что позволяет трейдеру интуитивно понимать логику сделки и управление рисками.

-

Гибкая настройка параметров: стратегия позволяет пользователю изменять параметры MACD, период расчета ATR, а также множители стоп-лосса и тейк-профита, что дает возможность оптимизировать ее под личные предпочтения по риску и конкретные рыночные условия.

-

Интеграция управления капиталом: используя процент от собственного капитала для определения размера позиции, стратегия включает базовую функцию управления капиталом, что помогает контролировать риск на каждую сделку.

Риски стратегии

Несмотря на продуманную конструкцию, у стратегии есть потенциальные риски и ограничения:

-

Ложные сигналы на боковом рынке: на рынке без явного тренда (флэт) MACD может генерировать частые пересечения, которые в сочетании со свечными паттернами могут привести к чрезмерной торговле и убыткам подряд.

- Решение: можно добавить дополнительный фильтр, например, трендовый индикатор или порог волатильности, чтобы избегать торговли в боковом движении.

-

Риск проскальзывания при экстремальных событиях: во время важных новостей или событий «черного лебедя» рынок может резко уйти гэпом, что приведет к исполнению стоп-лосса по цене, значительно хуже запланированной.

- Решение: рассмотреть возможность использования максимального лимита убытка, а также снижать размер позиции или приостанавливать торговлю перед ожидаемыми событиями с высокой волатильностью (например, публикация важных экономических данных).

-

Проблема переоптимизации параметров: чрезмерная оптимизация параметров MACD и множителей ATR может привести к отличной работе стратегии на исторических данных, но плохой – в будущих рыночных условиях.

- Решение: проводить проверку на устойчивость (робастность), тестируя стратегию на разных рыночных условиях и временных периодах, избегая переобучения.

-

Отсутствие механизма обработки последовательных сигналов: при появлении нескольких торговых сигналов подряд стратегия не имеет четкой логики обработки, что может привести к избыточной торговле или упущению лучшей точки входа.

- Решение: реализовать логику фильтрации сигналов, например, установить минимальный интервал между сделками или ограничить количество сделок за определенный период.

Направления для оптимизации

На основе проведенного анализа стратегию можно оптимизировать по следующим направлениям:

-

Добавление трендового фильтра: внедрить компонент определения тренда (например, направление скользящей средней или индикатор ADX) и торговать только по направлению подтвержденного тренда, избегая избыточных сигналов на боковом рынке. Это повысит точность стратегии и уменьшит количество убыточных сделок из-за ложных сигналов.

-

Оптимизация момента входа: текущая стратегия входит на открытии следующей свечи после появления сигнала, что может привести к пропуску лучшей цены. Можно рассмотреть использование лимитных ордеров для входа в определенной ценовой зоне или разработать более тонкий механизм входа.

-

Реализация частичного взятия прибыли: при достижении ценой определенного уровня прибыли (например, 1×ATR) можно частично закрывать позицию, оставляя другую часть для достижения более высокой цели. Это позволит обеспечить базовую прибыль и одновременно дать прибыли расти.

-

Введение временного фильтра: на некоторых рынках в определенные торговые сессии волатильность и ликвидность выше. Можно добавить условие по времени, искать сигналы только в самые активные периоды (например, перекрытие европейской и американской сессий).

-

Интеграция индикатора рыночных настроений: внедрить индикатор волатильности (например, VIX или скорость изменения ATR) для оценки текущей рыночной среды, автоматически корректируя уровни стоп-лосса или частоту торговли в периоды экстремальной волатильности.

-

Оптимизация управления капиталом: реализовать более сложные алгоритмы управления капиталом, такие как критерий Келли или метод фиксированного процента риска, динамически регулируя размер позиции на основе исторической процентной ставки успешных сделок и соотношения прибыли к убытку.

Заключение

Стратегия многоуровневой трендовой импульсной торговли с системой управления рисками на основе ATR представляет собой хорошо продуманную краткосрочную торговую систему. Сочетая анализ свечных паттернов и импульсное подтверждение от MACD, она предлагает надежный метод генерации торговых сигналов. Динамическая система управления рисками на основе ATR позволяет стратегии адаптироваться к различным условиям рыночной волатильности, а наглядная визуальная обратная связь и функция маркировки помогают трейдеру лучше понимать и выполнять торговый план.

Несмотря на потенциальные риски, такие как ложные сигналы на боковом рынке и проскальзывания в экстремальных рыночных условиях, эти проблемы могут быть эффективно смягчены с помощью предложенных мер по оптимизации: добавление трендового фильтра, улучшение механизма входа, реализация частичного взятия прибыли и интеграция индикаторов рыночных настроений. Кроме того, дальнейшее совершенствование системы управления капиталом поможет контролировать общий риск и оптимизировать долгосрочную доходность.

В целом, данная стратегия предоставляет внутридневному краткосрочному трейдеру структурированный торговый фреймворк, объединяющий ключевые элементы технического анализа, управления рисками и визуализации исполнения. При разумной настройке параметров и внедрении предложенных мер по оптимизации трейдер может дополнительно повысить устойчивость и прибыльность стратегии.

/*backtest

start: 2025-06-20 00:00:00

end: 2025-07-20 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Gold 15m Candle + MACD Strategy with SL/TP & Price Levels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === MACD Settings ===- 1