Количественная торговая стратегия отскока от перепроданности на основе RSI и полос Боллинджера

Обзор

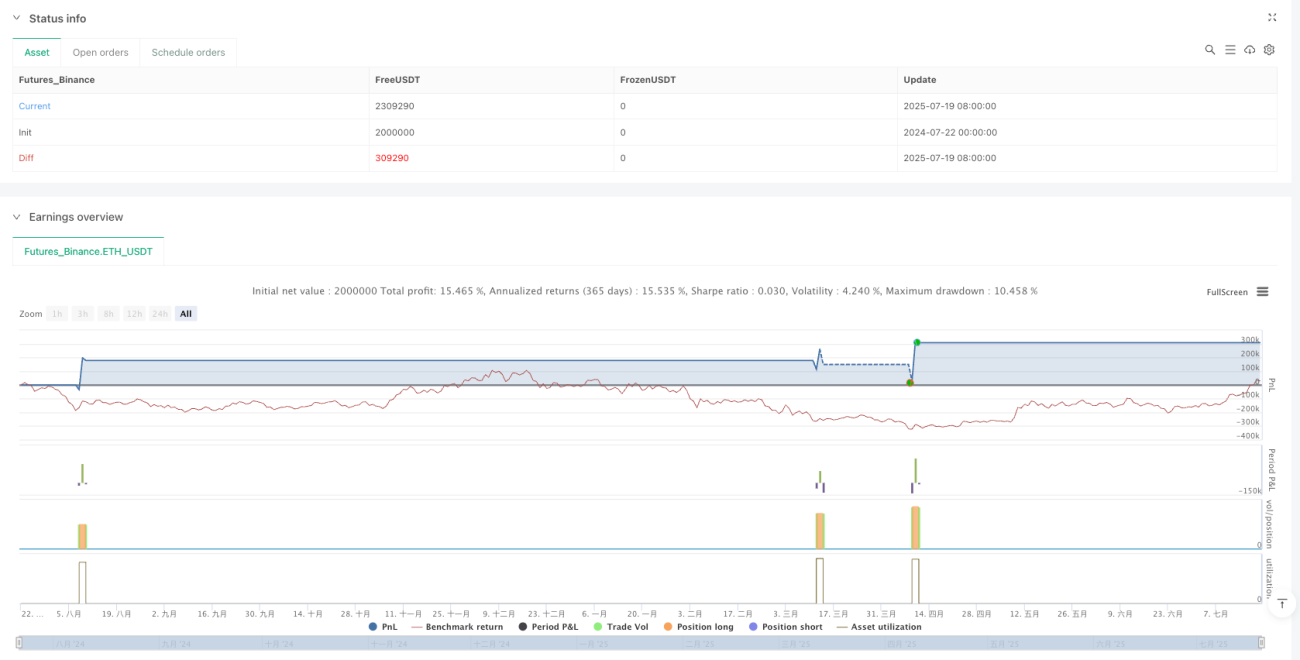

Данная стратегия представляет собой количественную торговую стратегию, объединяющую индекс относительной силы (RSI) и полосы Боллинджера (Bollinger Bands), нацеленную на поиск возможностей отскока от зон перепроданности на рынке. Стратегия выявляет моменты, когда цена касается или пробивает нижнюю полосу Боллинджера, а RSI одновременно находится в зоне перепроданности, фиксируя потенциальные точки разворота цены. В стратегии установлены тейк-профит в 5% и стоп-лосс в 2%, что позволяет контролировать риски и получать разумную прибыль. Сочетание этих технических индикаторов обеспечивает более надежные торговые сигналы, снижая риск ложных пробоев.

Принцип стратегии

Стратегия основана на синергии двух основных технических индикаторов:

-

Полосы Боллинджера (Bollinger Bands): Состоят из 20-периодной простой скользящей средней (SMA) в качестве средней линии, с верхней и нижней границами, расположенными на расстоянии двух стандартных отклонений от средней. Полосы Боллинджера отражают волатильность цены. Когда цена касается или пробивает нижнюю полосу, это часто указывает на возможное состояние перепроданности рынка.

-

Индекс относительной силы (RSI): Используется 14-периодный RSI. Когда RSI падает ниже 30, рынок считается перепроданным, что создает потенциал для отскока.

Логика торговли следующая:

- Условие входа: цена закрытия ниже или равна нижней полосе Боллинджера, при этом RSI ниже 30, и в данный момент нет открытой позиции.

- Условие выхода: тейк-профит при достижении ценой уровня 1.05 от цены входа (прибыль 5%) или стоп-лосс при падении до 0.98 от цены входа (убыток 2%).

В стратегии используется barstate.isconfirmed, чтобы убедиться, что сделка исполняется только после подтверждения закрытия свечи, что позволяет избежать ложных сигналов во время формирования свечи.

Преимущества стратегии

-

Подтверждение несколькими индикаторами: Объединение RSI и полос Боллинджера дает более надежные торговые сигналы. Одиночный индикатор может вводить в заблуждение, а совместное использование нескольких индикаторов отсеивает множество ложных сигналов.

-

Четкое управление рисками: В стратегию заложены тейк-профит 5% и стоп-лосс 2%, что дает соотношение риск/прибыль 2,5:1, соответствующее здравым принципам управления рисками.

-

Простая и понятная логика: Правила интуитивно понятны и легко отслеживаются, без сложных условий, что упрощает мониторинг и настройку.

-

Основана на статистических принципах: Полосы Боллинджера основаны на нормальном распределении; теоретически цена находится за пределами полос примерно 5% времени. Сочетание с сигналом перепроданности RSI дополнительно повышает вероятность успешной сделки.

-

Гибкая настройка параметров: Стратегия позволяет регулировать длину полос Боллинджера, множитель, период RSI и порог перепроданности, что дает возможность оптимизации под различные рыночные условия.

-

Полная автоматизация: Стратегия может выполняться полностью автоматически, снижая влияние человеческих эмоций и повышая дисциплину торговли.

Риски стратегии

-

Риск бокового рынка: На длительном плоском рынке цена может многократно касаться нижней полосы Боллинджера и вызывать множество сделок, но при недостаточном восходящем импульсе для достижения тейк-профита это приведет к серии мелких убытков.

-

Риск трендового снижения: При сильном нисходящем тренде цена может постоянно обновлять минимумы; хотя RSI и полосы Боллинджера указывают на перепроданность, рынок может продолжить падение, что вызовет срабатывание стоп-лосса.

-

Чувствительность к параметрам: Разные рыночные условия могут требовать различных настроек параметров; фиксированные параметры могут показать плохие результаты при изменении рыночной среды.

-

Влияние проскальзывания и комиссий: В стратегии задана комиссия 0,1%, однако на практике проскальзывание может увеличить торговые издержки, особенно на волатильных рынках.

-

Отсутствие подтверждения объемом: Текущая стратегия учитывает только цену и технические индикаторы, не включая факторы рыночной структуры, такие как объем торгов, что может привести к упущению важной информации.

Методы снижения рисков включают: ужесточение условий входа, например, требование подтверждения разворота RSI; добавление фильтра тренда, чтобы избегать контртрендовой торговли на сильных трендах; адаптацию параметров под разные рынки; включение дополнительных индикаторов, таких как объем, для подтверждения.

Направления оптимизации стратегии

-

Добавить фильтр тренда: Можно добавить долгосрочную скользящую среднюю (например, 50- или 200-дневную) в качестве фильтра тренда, открывая длинные позиции только при восходящей средней или цене выше нее, чтобы избегать контртрендовых сделок на нисходящих трендах.

-

Оптимизировать механизм подтверждения входа: Рассмотреть ожидание восстановления RSI или закрытия цены выше нижней полосы Боллинджера после сигнала перепроданности перед входом, что уменьшит количество ложных сигналов и повысит процент успеха.

-

Динамический стоп-лосс и тейк-профит: Заменить фиксированные проценты на динамические уровни на основе ATR (среднего истинного диапазона), чтобы лучше адаптироваться к изменениям волатильности.

-

Включить анализ объема: Добавить условие увеличения объема при сигнале, что указывает на признание разворота рынком.

-

Временной фильтр: Избегать периодов высокой волатильности, таких как публикация важных экономических данных, или применять разные параметры для разных торговых сессий.

-

Добавить механизм адаптации к рыночным условиям: Автоматически регулировать множитель полос Боллинджера и порог RSI в зависимости от волатильности (например, индекса VIX или значения ATR), чтобы стратегия стабильно работала в разных условиях.

-

Добавить логику управления позицией: Рассмотреть частичное закрытие и усреднение, например, частично фиксировать прибыль при достижении определенного уровня, защищая полученную прибыль, и давать оставшейся части продолжать рост.

-

Исследовать машинное обучение: Использовать алгоритмы машинного обучения для автоматической оптимизации комбинаций параметров или прогнозирования того, какие сигналы перепроданности с большей вероятностью приведут к успешному отскоку.

Заключение

Количественная торговая стратегия отскока от перепроданности на основе RSI и полос Боллинджера представляет собой простую по структуре, но логически строгую систему. Используя полосы Боллинджера для выявления экстремальных ценовых зон и RSI для подтверждения состояния перепроданности, стратегия эффективно улавливает возможные точки разворота рынка. В стратегии предусмотрены разумные меры контроля рисков, включая четкие уровни стоп-лосса и тейк-профита.

Хотя стратегия имеет преимущества, такие как подтверждение несколькими индикаторами и четкое управление рисками, она может столкнуться с трудностями на сильно трендовых или длительных боковых рынках. Для повышения устойчивости стратегии можно рассмотреть различные направления оптимизации, включая добавление фильтра тренда, улучшение механизма подтверждения входа, внедрение динамических стоп-лосса и тейк-профита, включение анализа объема и другие.

Данная стратегия особенно подходит для среднесрочных и краткосрочных трейдеров, особенно на относительно стабильных, но волатильных рынках. При постоянном мониторинге и оптимизации эта стратегия может стать эффективным инструментом в торговом портфеле, предлагая инвесторам стабильные возможности для торговли на отскоках от перепроданности.

- 1