Обзор

Количественная стратегия торговли на развороте ликвидности в Нью-Йорке представляет собой внутридневную торговую систему, ориентированную на нью-йоркскую торговую сессию. Она использует максимумы и минимумы предыдущего дня в качестве ключевых зон ликвидности в сочетании с подтверждающими сигналами Price Action. Стратегия нацелена на разворот цены после пробоя максимумов или минимумов предыдущего дня, получая прибыль от смены направления после поглощения рыночной ликвидности. Стратегия работает в период с 8:00 до 10:30 по восточному времени США, использует фиксированное соотношение риск/прибыль и допускает только один вход на инструмент в день по каждому направлению, чтобы контролировать риск и повышать качество сделок.

Принцип стратегии

Основной принцип стратегии разворота ликвидности в Нью-Йорке основан на микроструктуре рынка и теории охоты за ликвидностью. Конкретно, стратегия предполагает, что когда цена пробивает максимум или минимум предыдущего дня, а затем появляется сигнал разворота, это, скорее всего, указывает на то, что крупные институциональные игроки завершили сбор ликвидности, и рынок двинется в противоположном направлении. Основная логика выполнения стратегии следующая:

- Временной фильтр: торговля только в нью-йоркскую сессию (8:00–10:30 по восточному времени США), когда рынок наиболее активен и часто наблюдаются направленные движения.

- Подтверждение сканирования ликвидности:

- Условие для длинной позиции: цена пробивает минимум предыдущего дня (sweepLow), а затем откатывается вверх, одновременно формируется бычий поглощающий паттерн (bullishEngulf).

- Условие для короткой позиции: цена пробивает максимум предыдущего дня (sweepHigh), а затем откатывается вниз, одновременно формируется медвежий поглощающий паттерн (bearishEngulf).

- Дневной лимит сделок: разрешён только один вход по каждому направлению на каждый инструмент в день.

- Управление рисками: используются фиксированный стоп-лосс в пунктах и фиксированное соотношение риск/прибыль (по умолчанию 3,0) для установки тейк-профита.

Суть стратегии заключается в захвате сбора ликвидности крупными игроками вблизи ключевых ценовых уровней, что часто приводит к краткосрочным разворотам цены. Ожидание подтверждающего сигнала (поглощающего паттерна) повышает процент успешных сделок.

Преимущества стратегии

-

Чёткая рыночная логика: стратегия основана на теории сбора ликвидности и Price Action, имеет ясное рыночное обоснование, а не просто опирается на статистические модели или технические индикаторы.

-

Временной фильтр: торговля только в нью-йоркскую сессию фокусируется на периоде с наилучшей ликвидностью и максимальной информативностью, избегая шума в периоды низкой ликвидности.

-

Множественные подтверждения: стратегия сочетает как пробой уровней предыдущего дня, так и поглощающий паттерн, что значительно снижает вероятность ложных пробоев.

-

Строгий контроль рисков:

- Фиксированный стоп-лосс в пунктах.

- Заранее определённое соотношение риск/прибыль.

- Ограничение одной сделки в день по каждому направлению на инструмент.

- Использование процентного управления капиталом (по умолчанию 1% от счёта).

-

Визуальные помощники: стратегия отмечает на графике торговые сигналы и ключевые ценовые уровни, облегчая мониторинг в реальном времени и оптимизацию.

-

Функция оповещений: встроенная система оповещений о торговых сигналах гарантирует, что трейдер не пропустит важные возможности.

Риски стратегии

-

Риск ложного пробоя: несмотря на использование поглощающего паттерна в качестве подтверждения, в условиях высокой волатильности может произойти движение в противоположную сторону после ложного пробоя, что приведёт к срабатыванию стоп-лосса. Решение: рассмотреть добавление дополнительных фильтров, например, подтверждение объёмом или проверку соответствия тренду на старшем таймфрейме.

-

Зависимость от времени: стратегия работает только в определённый временной интервал, что может привести к упущенным качественным возможностям в другое время. Решение: разработать дополнительные стратегии для других периодов или адаптировать временное окно под разные рыночные условия.

-

Фиксированный стоп-лосс: использование фиксированного стоп-лосса в пунктах может не подходить для всех рыночных условий, особенно при внезапном увеличении волатильности. Решение: рассмотреть внедрение адаптивного стоп-лосса, динамически подстраивающегося под текущую волатильность.

-

Зависимость от одного подтверждающего механизма: стратегия в основном полагается на поглощающий паттерн как подтверждение разворота, но одного индикатора может быть недостаточно для стабильности сигналов. Решение: интегрировать другие подтверждающие сигналы Price Action или технические индикаторы, такие как индикаторы импульса или уровни поддержки/сопротивления.

-

Отсутствие фильтра волатильности: в условиях низкой волатильности пробой уровней предыдущего дня может не иметь достаточного импульса, что приведёт к убыткам. Решение: добавить фильтр ATR (средний истинный диапазон) для торговли только при достаточной волатильности.

Направления оптимизации стратегии

-

Динамический стоп-лосс: замена фиксированного стоп-лосса на адаптивный на основе ATR, чтобы стратегия лучше подстраивалась под изменения волатильности в разных рыночных условиях. Это позволит устанавливать более жёсткий стоп-лосс на рынках с низкой волатильностью и более широкий – на рынках с высокой волатильностью.

-

Интеграция анализа рыночной структуры: учитывать структуру рынка на старших таймфреймах (например, тренд на H4 или дневном графике) – торговать только в направлении более крупного тренда, что может повысить процент выигрышных сделок и среднюю прибыль.

-

Подтверждение объёмом: добавить компонент анализа объёмов, чтобы убедиться, что пробой ликвидности сопровождается достаточным объёмом, отсеивая низкокачественные сигналы.

-

Оптимизация времени: провести более точную оптимизацию временного окна, определив с помощью бэктестинга лучшие периоды для каждого инструмента, а не используя единое окно.

-

Мультитаймфреймовый анализ: внедрить механизм подтверждения на нескольких таймфреймах, например, требовать, чтобы сигнал входа на младшем таймфрейме совпадал с направлением тренда на старшем таймфрейме, чтобы уменьшить количество контртрендовых сделок.

-

Оптимизация целей по прибыли: реализовать динамическое задание целей по прибыли на основе рыночной структуры (например, ключевые уровни поддержки/сопротивления) или индикаторов волатильности, а не просто фиксированное соотношение.

-

Частичное фиксирование прибыли: внедрить стратегию ступенчатого взятия прибыли – после достижения определённого уровня прибыли перемещать стоп-лосс или частично закрывать позицию, чтобы зафиксировать часть прибыли и позволить оставшейся части ловить большее движение.

Заключение

Количественная стратегия торговли на развороте ликвидности в Нью-Йорке представляет собой чётко структурированную, логически ясную внутридневную торговую систему, ориентированную на захват разворотов после пробоя ключевых ценовых уровней ликвидности в нью-йоркскую сессию. Сочетая временной фильтр, анализ ликвидности и подтверждение Price Action, стратегия строит относительно надёжный торговый каркас. Её основные преимущества – чёткая рыночная логика, строгий контроль рисков и множественные механизмы подтверждения, однако она также сталкивается с такими вызовами, как риск ложных пробоев и ограничения фиксированных параметров.

Внедрение предложенных направлений оптимизации, особенно динамического стоп-лосса, мультитаймфреймового анализа и интеграции рыночной структуры, может дополнительно повысить производительность и адаптивность стратегии. Для внутридневных трейдеров эта стратегия предоставляет ценный фреймворк, который можно настраивать и расширять в соответствии с индивидуальными предпочтениями по риску и рыночными взглядами.

В конечном итоге успех стратегии зависит от понимания трейдером рыночной микроструктуры и постоянной оптимизации параметров. Сочетая глубокие рыночные знания и дисциплинированное исполнение, стратегия разворота ликвидности в Нью-Йорке может стать эффективным инструментом в арсенале трейдера.

/*backtest

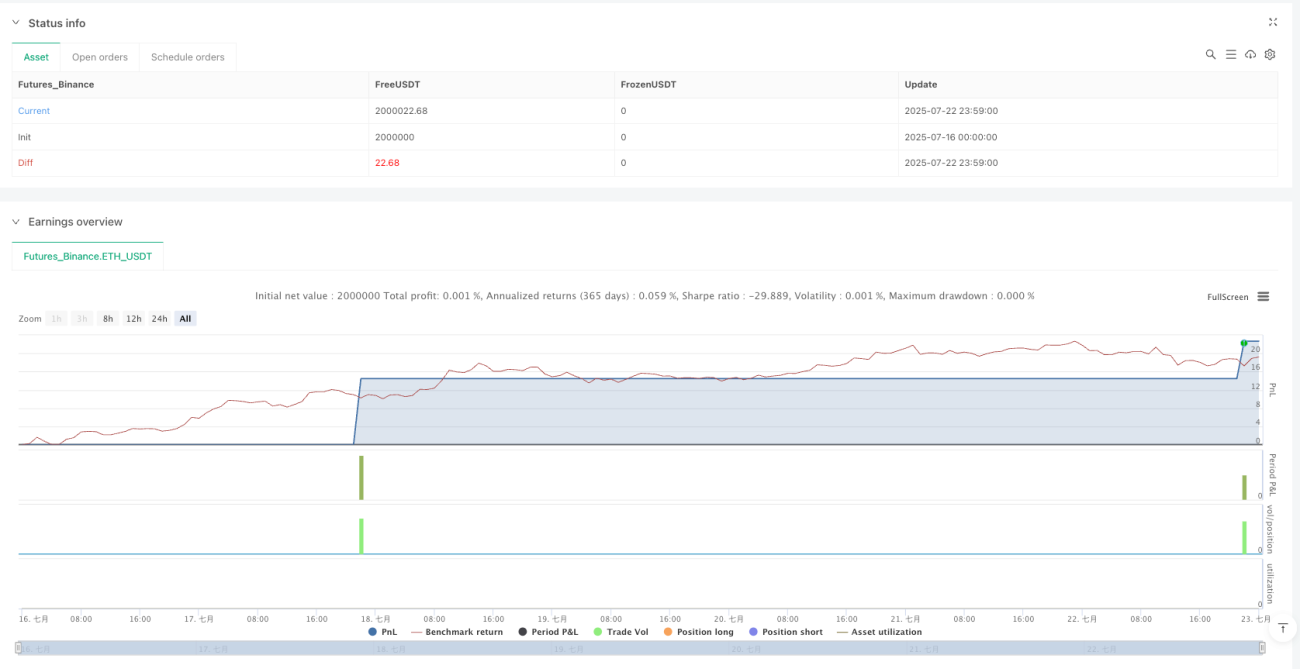

start: 2025-07-16 00:00:00

end: 2025-07-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=6

strategy("NY Liquidity Reversal - Debug Mode", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === User Inputs ===- 1