Обзор

Стратегия трендового трейдинга с двойным подтверждением RSI и EMA — это количественная торговая система, сочетающая индекс относительной силы (RSI) и экспоненциальную скользящую среднюю (EMA). В отличие от традиционных стратегий на основе RSI, данная стратегия вводит механизм трендовой фильтрации, что значительно повышает качество торговых сигналов. Основная идея заключается в том, чтобы одновременно с сигналами RSI о перекупленности/перепроданности требовалось подтверждение направления рынка от EMA, формируя тем самым механизм двойного подтверждения. Кроме того, стратегия включает точные уровни тейк-профита и стоп-лосса: по умолчанию тейк-профит установлен на 1%, а стоп-лосс — на 0,5%, что создаёт соотношение прибыли к риску 2:1. Такая конфигурация особенно подходит для краткосрочных трейдеров и внутридневных моментум-трейдеров, предпочитающих быстрые последовательные сделки, а не долгосрочное удержание позиций.

Принцип стратегии

Торговая логика основана на двух ключевых компонентах: сигналы перекупленности/перепроданности RSI и трендовое подтверждение EMA.

-

Генерация сигналов на вход:

- Условие покупки: RSI ниже 40 (зона перепроданности) и быстрая EMA выше медленной EMA (восходящий тренд).

- Условие продажи: RSI выше 60 (зона перекупленности) и быстрая EMA ниже медленной EMA (нисходящий тренд).

-

Механизм трендовой фильтрации:

- Стратегия использует две EMA с периодами 9 и 21 для определения направления тренда.

- Сделка исполняется только если сигнал RSI совпадает с направлением тренда по EMA.

- Этот механизм эффективно предотвращает контртрендовую торговлю в сильных трендах.

-

Управление рисками:

- Для каждой сделки устанавливается цель тейк-профита 1%.

- Для каждой сделки устанавливается ограничение стоп-лосса 0,5%.

- Это формирует соотношение прибыли к риску 2:1, соответствующее профессиональным принципам управления рисками.

-

Управление капиталом:

- По умолчанию на каждую сделку выделяется 10% от эквити счёта (настраивается).

- Учитывается комиссия за сделку 0,04% (аналогично спотовой торговле Binance).

- Учитывается проскальзывание в 2 ценовых единицы.

В реализации кода стратегия сначала вычисляет RSI за 14 периодов, а также EMA за 9 и 21 период. Затем на основе этих индикаторов определяются условия для длинной позиции (RSI < 40 и быстрая EMA > медленная EMA) и короткой позиции (RSI > 60 и быстрая EMA < медленная EMA). Когда эти условия выполняются, стратегия открывает соответствующую позицию и устанавливает уровни тейк-профита и стоп-лосса.

Преимущества стратегии

-

Механизм двойного подтверждения: Стратегия не полагается исключительно на сигналы перекупленности/перепроданности RSI, но также требует подтверждения направления рынка от EMA. Такой двойной механизм значительно повышает надёжность торговых сигналов и снижает количество ложных сигналов.

-

Торговля по тренду: Фильтрация по EMA гарантирует, что направление сделки совпадает с текущим рыночным трендом. Это позволяет избежать риска контртрендовой торговли во время сильных трендов, следуя золотому правилу «тренд — твой друг».

-

Чёткое управление рисками: Стратегия включает точные уровни тейк-профита и стоп-лосса; соотношение 2:1 по умолчанию соответствует профессиональным стандартам торговли. Такая настройка не только защищает капитал, но и обеспечивает потенциал долгосрочной прибыльности.

-

Высокая настраиваемость: Стратегия предлагает несколько настраиваемых параметров, включая длину RSI, пороговые значения RSI, периоды EMA, а также проценты тейк-профита и стоп-лосса. Это позволяет трейдерам оптимизировать стратегию под различные рыночные условия и индивидуальные риск-профили.

-

Подходит для краткосрочной торговли: Дизайн стратегии специально ориентирован на высокочастотные краткосрочные сделки, захватывающие небольшие ценовые движения, а не на поиск крупных колебаний. На 15-минутном таймфрейме эта особенность особенно эффективна.

-

Визуальная поддержка: Стратегия предоставляет богатые визуальные элементы, включая линии индикатора RSI, пороговые линии покупки/продажи и линии тренда EMA, что позволяет трейдеру интуитивно понимать рыночную ситуацию и причины срабатывания сигналов.

-

Функция оповещений: Встроенные сигналы оповещения о покупке/продаже позволяют трейдеру своевременно узнавать о торговых возможностях, не требуя постоянного наблюдения за экраном, что повышает эффективность торговли.

Риски стратегии

-

Слабая производительность в боковом рынке: В отсутствие чёткого тренда RSI может часто колебаться между зонами перекупленности и перепроданности, а линии EMA могут часто пересекаться, что приводит к множеству ложных сигналов и возможным серийным убыткам.

Решение: Рассмотреть приостановку торговли в условиях низкой волатильности или добавить фильтр волатильности (например, ATR), чтобы избегать сделок в боковом рынке.

-

Ограниченность фиксированных тейк-профита и стоп-лосса: Использование фиксированных процентных уровней может не подходить для всех рыночных условий. В условиях высокой волатильности стоп-лосс в 0,5% может оказаться слишком узким, а в условиях низкой волатильности тейк-профит в 1% может быть слишком большим.

Решение: Рассмотреть использование динамических уровней тейк-профита и стоп-лосса, например, на основе ATR или автоматической адаптации под рыночную волатильность.

-

Риск управления капиталом: Фиксированное использование 10% счёта на сделку может привести к быстрому уменьшению капитала при серийных убытках.

Решение: Внедрить более консервативную стратегию управления капиталом или использовать метод определения размера позиции на основе формулы Келли.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от выбора параметров RSI и EMA; неправильный выбор может привести к плохим результатам.

Решение: Провести всестороннюю оптимизацию параметров и тестирование на устойчивость, чтобы убедиться, что стратегия сохраняет стабильную производительность при различных настройках.

-

Риск проскальзывания и исполнения: В условиях высокой волатильности фактическая цена исполнения может значительно отличаться от цены срабатывания сигнала, что повлияет на результаты.

Решение: Увеличить допуск по проскальзыванию или использовать лимитные ордера вместо рыночных в реальной торговле.

Направления оптимизации стратегии

-

Добавление фильтра волатильности:

Введение индикатора ATR (средний истинный диапазон) в качестве фильтра волатильности может помочь избежать неэффективных сделок в условиях низкой волатильности. Когда ATR ниже определённого порога, можно отказаться от сделок или скорректировать уровни тейк-профита и стоп-лосса. Это связано с тем, что низкая волатильность часто указывает на отсутствие чёткого направления, и торговля может быть неэффективной. -

Динамические уровни тейк-профита и стоп-лосса:

Заменить фиксированные процентные уровни на динамические, основанные на рыночной волатильности, например, устанавливать стоп-лосс как кратное значение ATR. Это позволит лучше адаптироваться к различным рыночным условиям, предоставляя более широкий диапазон для стоп-лосса в условиях высокой волатильности и предотвращая преждевременное закрытие позиции из-за краткосрочных колебаний. -

Добавление временного фильтра:

В определённые торговые сессии волатильность и ликвидность выше, что улучшает результаты. Добавив временной фильтр для торговли только в определённые часы (например, в основные торговые сессии), можно повысить общую производительность стратегии. -

Подтверждение объёмом:

Ценовые движения, сопровождаемые соответствующим изменением объёмов, обладают большей надёжностью. Введение механизма подтверждения объёмом может отфильтровать сомнительные сигналы при низких объёмах, повышая качество сделок. -

Оптимизация адаптивных параметров:

Рыночные условия постоянно меняются, и фиксированные параметры не всегда оптимальны. Реализация механизма адаптации параметров, например, автоматическая корректировка порогов RSI на основе недавней волатильности или изменение периодов EMA в зависимости от силы тренда, позволит стратегии лучше адаптироваться к различным рыночным условиям. -

Добавление фильтра силы тренда:

Помимо пересечения EMA, можно рассмотреть добавление ADX (средний направленный индекс) в качестве меры силы тренда. Выполнение сделок только тогда, когда ADX превышает определённый порог (указывая на сильный тренд), может повысить качество сигналов. -

Мультитаймфреймовый анализ:

Использовать направление тренда на старшем таймфрейме в качестве дополнительного фильтра, чтобы гарантировать совпадение направления сделки с более крупным трендом. Это соответствует методу анализа «сверху вниз» и может значительно повысить процент успешных сделок.

Заключение

Стратегия трендового трейдинга с двойным подтверждением RSI и EMA, объединяя сигналы перекупленности/перепроданности RSI с трендовым подтверждением EMA, создаёт сбалансированную и эффективную торговую систему. Благодаря механизму двойного подтверждения она уменьшает количество ложных сигналов, с помощью трендовой фильтрации обеспечивает торговлю по тренду, а точные уровни тейк-профита и стоп-лосса гарантируют управление рисками. Эта стратегия особенно подходит для высокочастотной краткосрочной торговли на 15-минутном таймфрейме и предоставляет мощный инструмент трейдерам, стремящимся к быстрым последовательным сделкам.

Хотя стратегия отлично работает на рынках с чётким трендом, она может столкнуться с трудностями на боковом рынке. Благодаря таким оптимизациям, как добавление фильтра волатильности, динамических уровней тейк-профита и стоп-лосса, временного фильтра, подтверждения объёмом и мультитаймфреймового анализа, её устойчивость и прибыльность можно дополнительно повысить. В целом, это хорошо продуманная, логичная и практически ценная количественная торговая стратегия, предоставляющая трейдерам надёжную основу для участия в рынке.

Как и для любой количественной торговой системы, непрерывный мониторинг, оценка и оптимизация остаются критически важными. Рыночные условия постоянно меняются, и успешная торговая стратегия должна адаптироваться и развиваться. Глубокое понимание принципов стратегии и внесение необходимых корректировок позволит трейдерам полностью раскрыть её потенциал и получить устойчивое торговое преимущество на сложном и изменчивом рынке.

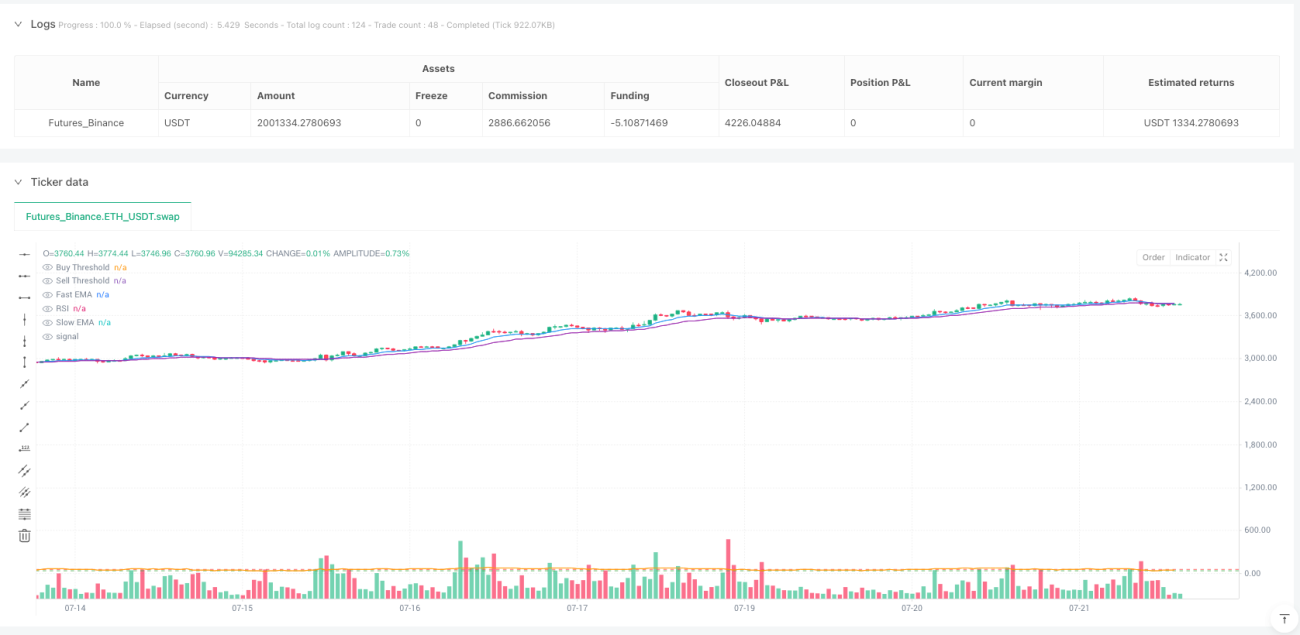

/*backtest

start: 2024-07-24 00:00:00

end: 2025-07-22 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("🧠 Aggressive RSI + EMA Strategy with TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.04, slippage=2)

// === INPUTS ===- 1