Первый получасовой диапазон цен и стратегия пробоя: система отслеживания рыночных трендов на основе идентификации многопериодного импульса

Обзор

Стратегия пробоя первого получасового ценового диапазона — это торговая система, основанная на временном анализе и пробое ценового диапазона, специально разработанная для торговли на 15-минутном графике. Стратегия использует ценовой диапазон, сформированный в первые 30 минут торгового дня (09:15–09:44:59), в качестве ключевого ориентира для определения точек пробоя и последующего совершения сделок. Основная идея стратегии — улавливать утренний ценовой импульс, следуя за установившимся рыночным направлением, а также избегать чрезмерной торговли благодаря строгому ограничению в одну сделку в день, что повышает общую эффективность.

Принцип стратегии

Стратегия основана на том, что ценовой диапазон, установленный в начале торговой сессии, часто отражает важные уровни поддержки и сопротивления на день. Процесс выполнения выглядит следующим образом:

-

Формирование опорного диапазона: Система отслеживает и агрегирует данные первых двух 15-минутных свечей торгового дня (09:15:00–09:44:59), фиксируя максимальную и минимальную цены за этот период, формируя «опорный максимум» и «опорный минимум».

-

Настройка сделки: После завершения свечи 09:45 опорный диапазон фиксируется. В течение оставшегося торгового времени (включая утреннюю сессию 09:15–12:00 и дневную 13:00–16:00) стратегия ищет сигналы пробоя опорного диапазона ценой.

-

Правила входа:

- Вход в длинную позицию: Сигнал на покупку возникает при росте цены до опорного максимума или выше.

- Вход в короткую позицию: Сигнал на продажу возникает при падении цены до опорного минимума или ниже.

- Ограничение на одну сделку в день: После совершения любой сделки новые позиции в этот день не открываются.

-

Правила выхода:

- Тейк-профит: Устанавливается на уровне цены входа плюс (для длинных) или минус (для коротких) расстояние начального диапазона.

- Стоп-лосс: Для длинных сделок стоп ставится на опорном минимуме, для коротких — на опорном максимуме.

-

Управление направлением сделок:

- Пользователь может ограничить направление с помощью входного параметра «только покупки», «только продажи» или «двунаправленно», адаптируясь под личные предпочтения или трендовую оценку.

Код стратегии реализует строгий временной контроль и проверку ценовых условий, обеспечивая точный захват сигналов пробоя и строгое соблюдение правил управления рисками.

Преимущества стратегии

После детального анализа кода выявлены следующие значительные преимущества:

-

Высокая дисциплина: Всего одна сделка в день, что эффективно предотвращает чрезмерную торговлю и эмоциональные решения, снижая издержки и психологическое давление.

-

Чёткие правила: Условия входа и выхода ясны и прозрачны, не требуют субъективных суждений, что уменьшает колебания и ошибки в процессе торговли.

-

Высокая гибкость: Параметр trade_direction позволяет пользователю в зависимости от макротренда или личного анализа выбирать покупки, продажи или двунаправленную торговлю, повышая адаптивность стратегии.

-

Надёжный контроль рисков: Каждая сделка имеет заранее определённые стоп-лосс и тейк-профит, чёткое соотношение риск/прибыль способствует стабильному долгосрочному управлению капиталом.

-

Временная эффективность: Фокусируясь на первом 30-минутном диапазоне после открытия рынка, стратегия использует свойственную утренней сессии более высокую волатильность и направленность, повышая результативность торговли.

-

Чистая структура кода: Реализация стратегии использует сброс переменных и проверку условий, логика строгая, легко понимается и поддерживается.

Риски стратегии

Несмотря на разумный дизайн, существуют следующие потенциальные риски:

-

Риск ложного пробоя: Рынок может быстро развернуться после пробоя опорного диапазона, что приведёт к срабатыванию стоп-лосса. Решением может быть добавление механизма подтверждения, например, удержание цены после пробоя в течение определённого времени или пробой на определённую величину.

-

Риск слишком широкого диапазона: Если в первые 30 минут рынок сильно колеблется, расстояние до стоп-лосса становится излишне большим, что не соответствует разумным принципам управления рисками. Можно рассмотреть установку максимального предела диапазона или динамическую корректировку на основе исторической волатильности.

-

Риск слишком узкого диапазона: Напротив, при низкой утренней волатильности тейк-профит может оказаться слишком близко к точке входа, что не покрывает торговые издержки. Решением является установка минимального требования к диапазону или отказ от сделок в дни низкой волатильности.

-

Зависимость от одного рынка: Стратегия разработана для конкретного рынка и может показывать плохие результаты на других рынках или в иных условиях. Перед применением рекомендуется провести тщательное бэктестирование и анализ пригодности.

-

Ограничения фиксированного соотношения риск/прибыль: В коде используется фиксированное соотношение риск/прибыль (risk_reward = 1.0), которое может не адаптироваться к разным рыночным условиям. Можно рассмотреть динамическую настройку в зависимости от волатильности или силы тренда.

Направления оптимизации

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Динамическая корректировка диапазона: Сейчас используется фиксированное временное окно (первые 30 минут). Можно адаптировать формирование опорного диапазона под рыночную волатильность (например, через ATR), чтобы лучше соответствовать разным рыночным условиям.

-

Множественные механизмы подтверждения: Добавление дополнительных технических индикаторов или ценовых паттернов для подтверждения, например, выполнение сделки только в том случае, если направление пробоя совпадает с краткосрочным скользящим средним трендом, что снижает риск ложных пробоев.

-

Частичное управление позицией: Модификация кода для частичного тейк-профита и стоп-лосса, например, закрытие части позиции при достижении определённой прибыли, а для оставшейся части установка трейлинг-стопа для максимального захвата трендового движения.

-

Фактор временного затухания: Введение убывающего во времени фактора, чтобы по мере продвижения торгового дня требования к сигналу пробоя росли, поскольку утренний пробой обычно более значим, чем дневной.

-

Адаптивное соотношение риск/прибыль: Динамическое изменение соотношения риск/прибыль в зависимости от рыночных условий (волатильность, сила тренда) вместо фиксированного значения для лучшей адаптации.

-

Фильтр по объёму: Добавление подтверждения по объёму: пробой считается действительным только при значительном увеличении объёма, что дополнительно снижает риск ложных пробоев.

Заключение

Стратегия пробоя первого получасового ценового диапазона — это простая и эффективная торговая система, которая захватывает ключевой ценовой диапазон, установленный в начале торговой сессии, и совершает сделки при его пробое. Стратегия подчёркивает дисциплину, чёткие правила и строгий контроль рисков, что особенно подходит трейдерам, стремящимся к систематическому подходу.

Ключевые преимущества стратегии — ясные правила входа и выхода, ограничение на одну сделку в день и настраиваемая предпочтительная направленность, что позволяет сочетать дисциплину систематической торговли с определённой гибкостью для адаптации к разным рыночным условиям.

Несмотря на риски ложных пробоев и сложности с настройкой диапазона, они могут быть смягчены с помощью предложенных оптимизаций, таких как динамическая корректировка диапазона, множественные механизмы подтверждения и адаптивное управление рисками.

В целом, это разумно спроектированный и логичный каркас стратегии, который при достаточном понимании и соответствующей настройке можно применять в реальной торговле, особенно для захвата утреннего импульса и направленного движения рынка.

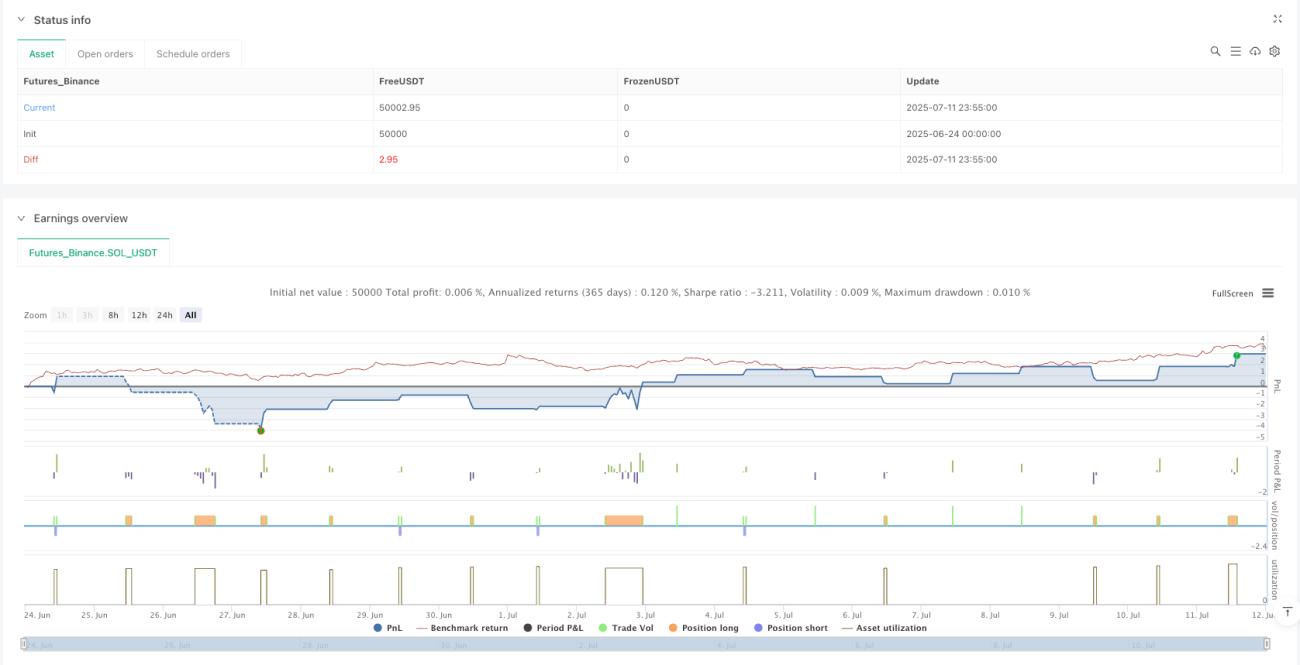

/*backtest

start: 2025-06-24 00:00:00

end: 2025-07-12 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("HSI1! First 30m Candle Strategy (15m Chart)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_every_tick=true)

// === CONFIGURATION ===- 1