Обзор

Адаптивная мультисостоятельная стратегия пересечения скользящих средних (Adaptive Multi-State Moving Average Crossover Strategy) представляет собой техническую торговую систему, основанную на адаптации к рыночным состояниям. Суть стратегии заключается в интеллектуальном распознавании четырёх различных рыночных условий и динамическом переключении оптимального типа скользящей средней и комбинации параметров для каждого состояния. Система анализирует наклон базовой скользящей средней и положение цены относительно этой линии, разделяя рынок на четыре состояния: бычий тренд, коррекционный откат, колебательный отскок и медвежий спад. В каждом рыночном состоянии стратегия автоматически выбирает наиболее подходящую комбинацию краткосрочной и долгосрочной скользящих средних (из SMA, EMA, RMA, HMA) и, фиксируя сигналы «золотого креста» и «креста смерти», обеспечивает точные моменты входа и выхода. Стратегия прошла строгую оптимизацию методом случайного поиска параметров и продемонстрировала отличную доходность и устойчивость при тестировании на нескольких таймфреймах.

Принцип стратегии

Основной принцип стратегии основан на сочетании классификации рыночных состояний и динамической оптимизации параметров. Конкретная реализация включает следующие шаги:

-

Идентификация рыночного состояния: Стратегия использует EMA(20) в качестве базовой линии. Анализируя её наклон (восходящий или нисходящий) и относительное положение цены (выше или ниже базовой линии), рынок делится на четыре состояния:

- Состояние «11»: бычий тренд (наклон положительный, цена выше базовой линии)

- Состояние «10»: коррекционный откат (наклон положительный, цена ниже базовой линии)

- Состояние «01»: колебательный отскок (наклон отрицательный, цена выше базовой линии)

- Состояние «00»: медвежий спад (наклон отрицательный, цена ниже базовой линии)

-

Оптимизация параметров: Для каждого рыночного состояния стратегия с помощью случайного поиска перебирает 200 комбинаций параметров, чтобы найти оптимальный тип скользящей средней и период:

- Состояние «00»: краткосрочная EMA(15) и долгосрочная HMA(24)

- Состояние «01»: краткосрочная SMA(19) и долгосрочная RMA(45)

- Состояние «10»: краткосрочная RMA(16) и долгосрочная HMA(59)

- Состояние «11»: краткосрочная RMA(12) и долгосрочная RMA(36)

-

Генерация сигналов: Стратегия генерирует торговые сигналы, отслеживая пересечение краткосрочной и долгосрочной скользящих средних:

- Золотой крест (краткосрочная линия пересекает долгосрочную снизу вверх): сигнал к открытию длинной позиции

- Крест смерти (краткосрочная линия пересекает долгосрочную сверху вниз): сигнал к закрытию позиции

-

Логика исполнения: Стратегия использует однонаправленную модель длинных позиций: при золотом кресте открывает длинную позицию, при кресте смерти закрывает её. Короткие продажи не предусмотрены.

Стратегия предварительно оптимизируется на Python, а затем реализуется на Pine Script v5 для бэктестинга и визуализации на платформе TradingView.

Преимущества стратегии

После тщательного анализа кода данная адаптивная мультисостоятельная стратегия пересечения скользящих средних демонстрирует следующие значительные преимущества:

-

Высокая адаптивность к рынку: Стратегия способна интеллектуально распознавать четыре различных рыночных состояния и динамически переключать оптимальные комбинации параметров, эффективно избегая запаздывания и неадаптивности традиционных стратегий с фиксированными параметрами скользящих средних на меняющемся рынке.

-

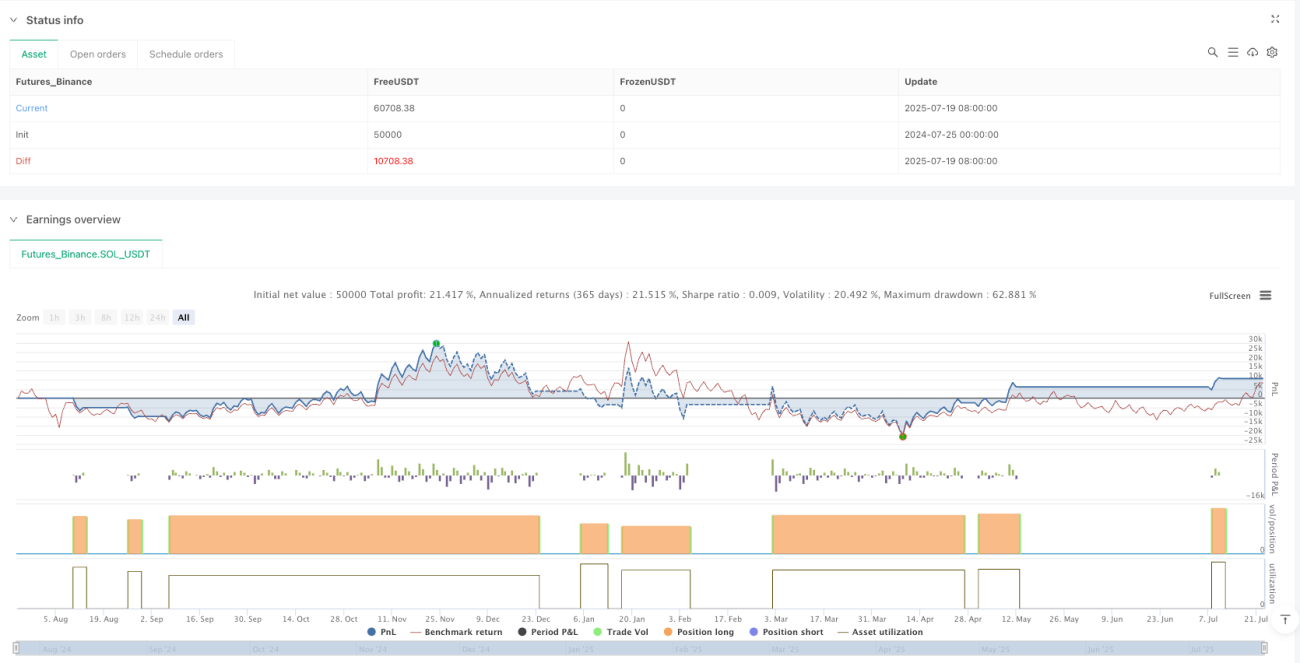

Устойчивость на разных таймфреймах: Стратегия показывает отличные результаты на нескольких таймфреймах — от дневного (+1691%) до часового (+1731%) и минутного (+9,34%) графика — что свидетельствует о её устойчивости и способности противостоять шуму.

-

Научный подход к оптимизации параметров: Используется метод случайного поиска с оценкой 200 комбинаций параметров с учётом совокупной доходности, коэффициента Шарпа, максимальной просадки и R² линейной регрессии кривой доходности. Это гарантирует, что выбранные параметры не только хорошо работают, но и избегают переобучения.

-

Простота и эффективность реализации: Структура кода понятна, логика лаконична, высокая эффективность выполнения, легкость понимания и поддержки. Модульная конструкция стратегии упрощает её расширение и настройку.

-

Разумное управление рисками: Несмотря на использование 100% позиции и 100-кратного плеча при бэктестинге, за период тестирования не произошло ни одной принудительной ликвидации, что указывает на внутреннюю способность стратегии контролировать риски.

-

Разнообразие технических индикаторов: Гибкое использование скользящих средних с различными характеристиками (SMA, EMA, RMA, HMA) позволяет в полной мере использовать преимущества каждого индикатора в разных рыночных условиях.

Риски стратегии

Несмотря на множество преимуществ, при углублённом анализе необходимо обратить внимание на следующие потенциальные риски:

-

Ограниченность однонаправленной стратегии: Стратегия поддерживает только длинные позиции, не выполняя коротких продаж, что может привести к упущенным возможностям на постоянно падающем рынке. Рекомендуется дополнить логику коротких продаж или объединить с другими медвежьими стратегиями.

-

Чувствительность к параметрам: Несмотря на оптимизацию методом случайного поиска, возможна зависимость от конкретного периода и набора данных. Перед реальной торговлей рекомендуется провести форвард-тестирование и анализ стабильности параметров.

-

Отсутствие механизма стоп-лосса: В коде не реализован явный стоп-лосс, что в экстремальных рыночных условиях может привести к значительным просадкам. Рекомендуется добавить соответствующий механизм стоп-лосса, исходя из индивидуальной толерантности к риску.

-

Влияние торговых издержек: В бэктестинге комиссия установлена на уровне 0,055%, однако в реальных условиях могут возникать более высокие комиссии или проскальзывания, влияющие на фактическую доходность. Необходимо провести тестирование чувствительности при различных предположениях о торговых издержках.

-

Риск изменения рыночной среды: Оптимизация стратегии основана на конкретных исторических данных (данные контрактов на биткоин за 2024 год). При значительных изменениях структуры рынка может потребоваться повторная оптимизация параметров. Рекомендуется регулярно проверять эффективность стратегии и своевременно корректировать параметры.

-

Частота переключения состояний: На высоковолатильных рынках состояния могут часто меняться, что приводит к чрезмерной торговле. Можно добавить механизм фильтрации сигналов или условия подтверждения состояния для уменьшения ложных сигналов.

Направления оптимизации стратегии

Исходя из характеристик стратегии и потенциальных рисков, рекомендуется рассмотреть следующие направления оптимизации:

-

Двусторонний торговый механизм: Расширить стратегию для поддержки коротких продаж, разработав соответствующие комбинации параметров для коротких позиций в разных рыночных состояниях, что повысит эффективность стратегии на медвежьем рынке.

-

Динамическое управление размером позиции: Корректировать размер позиции в зависимости от рыночного состояния, силы сигнала или исторической эффективности: увеличивать позицию при высокой уверенности в сигнале и снижать риск при неопределённости.

-

Многоуровневые механизмы стоп-лосса: Ввести многоуровневые стоп-лоссы, включая фиксированный стоп-лосс, трейлинг-стоп и временной стоп-лосс, чтобы повысить выживаемость стратегии в экстремальных рыночных условиях.

-

Оптимизация фильтрации сигналов: Добавить дополнительные условия фильтрации, такие как подтверждение силы тренда, проверка объёмов или подтверждение другими техническими индикаторами, чтобы уменьшить ложные сигналы и чрезмерную торговлю в боковом рынке.

-

Адаптивная оптимизация параметров: Разработать механизм периодической автоматической оптимизации, который корректирует комбинации параметров для каждого состояния на основе последних рыночных данных, поддерживая адаптивность стратегии к изменениям рынка.

-

Согласование нескольких таймфреймов: Интегрировать логику генерации сигналов с нескольких таймфреймов, требуя совпадения сигналов краткосрочного и долгосрочного таймфреймов перед совершением сделки, что повышает надёжность сигналов.

-

Распределение по принципу риск-паритета: При применении к нескольким инструментам можно добавить модель риск-паритета, распределяя капитал в соответствии с волатильностью каждого инструмента для оптимизации общего портфеля.

Эти направления оптимизации не только повысят устойчивость и доходность стратегии, но и помогут ей лучше адаптироваться к различным рыночным условиям и торговым потребностям.

Заключение

Адаптивная мультисостоятельная стратегия пересечения скользящих средних представляет собой интеллектуальную количественную торговую систему, объединяющую распознавание рыночных состояний и динамическую оптимизацию параметров. Анализируя наклон базовой скользящей средней и положение цены, стратегия делит рынок на четыре состояния, для каждого из которых подбирает оптимальную комбинацию скользящих средних, эффективно фиксируя сигналы золотого креста и креста смерти.

Стратегия демонстрирует впечатляющие результаты на бэктестингах на разных таймфреймах, особенно на 6-часовом графике, где доходность достигла 1731%. Её ключевые преимущества: высокая адаптивность к рынку, научная оптимизация параметров, простая и эффективная реализация, а также устойчивость на разных временных интервалах.

Однако стратегия имеет риски, такие как ограниченность однонаправленной торговли и отсутствие полноценного механизма стоп-лосса. Внедрение двустороннего механизма, динамического управления позицией и многоуровневого стоп-лосса может ещё больше повысить её устойчивость и практичность.

В целом, это количественная торговая стратегия, основанная на солидных принципах технического анализа и обладающая интеллектуальной адаптацией. Она подходит в качестве ключевого компонента систем следования за трендом, а также может комбинироваться с другими стратегиями для создания более комплексной торговой системы. При постоянной оптимизации и рыночной верификации данная стратегия имеет потенциал стать стабильным и надёжным инструментом количественной торговли.

- 1