Анализ эффективности синхронизации. Стратегия оптимизации SuperTrend.

Обзор

Стратегия является торговой системой, основанной на показателях SuperTrend, в сочетании с полной графической аналитикой производительности, которая позволяет отслеживать и анализировать эффективность стратегии в разные периоды времени. Стратегия генерирует торговые сигналы через ATR (средняя реальная волновая amplitude) и показатель SuperTrend, а также встроенный мощный инструмент анализа производительности, который позволяет проводить статистический анализ эффективности торгов в разные торговые дни в неделю и в разные дни месяца, предоставляя трейдерам поддержку в принятии решений, основанных на данных, чтобы помочь идентифицировать оптимальные торговые моменты и оптимизировать торговые стратегии.

Стратегический принцип

В основе этой стратегии лежат две части: механизм генерации торговых сигналов и система анализа производительности.

-

Механизм генерации торговых сигналов:

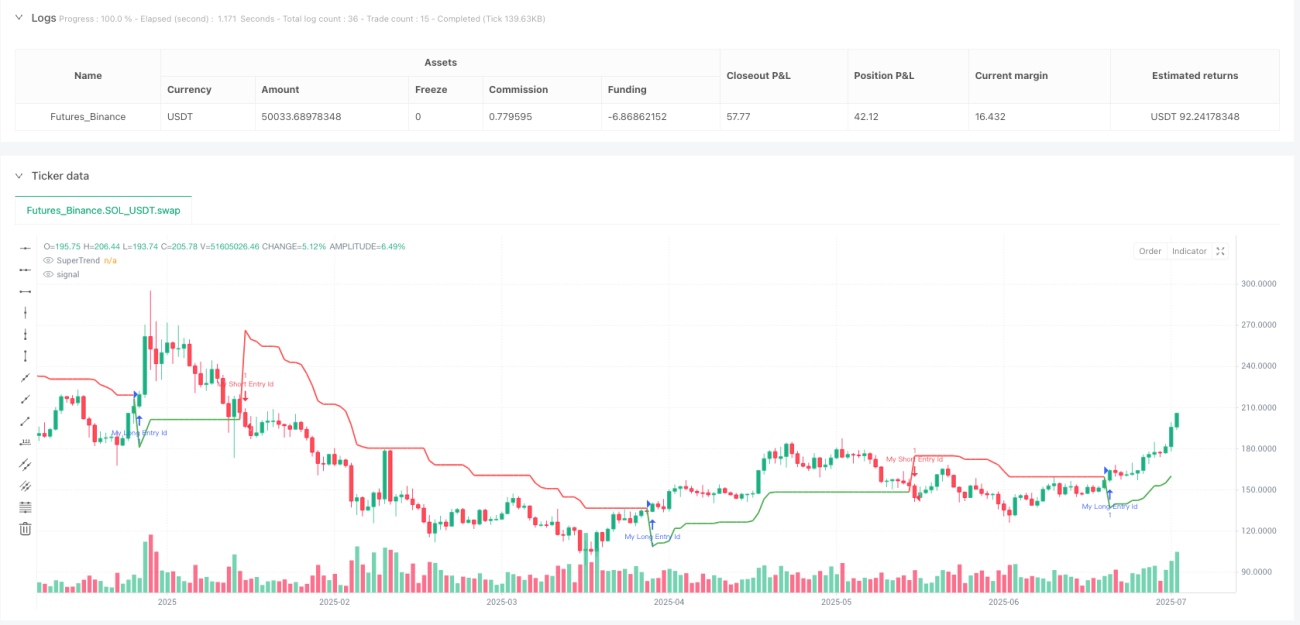

- Показатели SuperTrend генерируют входные сигналы

- SuperTrend - это индикатор отслеживания тенденций, который сочетает ATR и расчет пользовательских факторов

- Появление торгового сигнала при изменении направления индикатора SuperTrend

- При отрицательном повороте направления выполняется множество операций

- Использование пустоты при повороте направления с положительного на отрицательный

-

Система анализа производительности:

- Создание специальной структуры данных (DayStats) для записи статистики каждого торгового дня

- Отслеживаемые показатели включают в себя: количество выигрышных / отрицательных сделок, валовой прибыль, валовой убыток

- Вычисление производных показателей: чистая прибыль, прибыль (Profit Factor), победа

- Показатели производительности, рассчитываемые в течение семи дней в неделю (с понедельника по воскресенье)

- В то же время, каждый месяц от 1 до 31 мая мы следим за тем, как делаются сделки.

- Визуализация данных о производительности с помощью таблиц, включая различные цветовые обозначения и убыточность

Эта стратегия использует объектно-ориентированные свойства Pine Script, создает класс DayStats для хранения и обновления статистических данных о сделках, обеспечивает эффективное управление данными и вычисления. Функция update_all_stats () обновляет соответствующую статистическую информацию в конце каждой сделки, гарантируя, что данные о производительности в реальном времени отражают последние результаты сделки.

Стратегические преимущества

-

Полный анализ измерений времениНаиболее заметным преимуществом этой стратегии является возможность глубокого анализа торговой деятельности с точки зрения времени, что помогает трейдерам определить, какие конкретные даты или дни недели наиболее эффективны для торговли, что обеспечивает надежную базу данных для стратегии отбора времени.

-

Поддержка принятия решений на основе данныхС помощью подробной статистики ключевых показателей, таких как выигрыш, убыток и чистая прибыль за каждый торговый день, трейдер может принимать торговые решения на основе объективных данных, а не на основе субъективных чувств, что уменьшает влияние эмоциональных факторов.

-

Усиление управления рискамиПризнание исторических неудачных торговых дней позволяет трейдерам избегать торговли в эти дни или корректировать размер позиции, что позволяет снизить системный риск.

-

Визуализация показаВстроенная в стратегию табличная функция визуализирует торговые показатели в разные периоды времени, используя различные цвета для отображения состояния прибыли и убытков, что позволяет трейдерам получить представление о стратегии.

-

Высокая настройка: Стратегия предоставляет множество входных параметров, включая циклы ATR, фактор SuperTrend, расположение таблицы и цветовые настройки, позволяя трейдерам приспосабливаться к личным предпочтениям и рыночным особенностям.

-

Гибкая интеграция: Код части анализа производительности разработан таким образом, чтобы его можно было легко интегрировать в другие торговые стратегии, что повышает их практичность и масштабируемость.

Стратегический риск

-

Недостаточные образцы рискаВ условиях небольшого количества торговых образцов статистические результаты на определенные даты могут не быть статистически значимыми, и решения, принятые на основе этих ограниченных данных, могут привести к ошибочному оптимизации. Решение заключается в том, чтобы обеспечить достаточно длинный период отсчета и получить больше торговых образцов для повышения статистической надежности.

-

Риск переизмеримости: чрезмерная зависимость от исторических показателей в определенные даты может привести к тому, что стратегия будет перенастраиваться на исторические данные, а в будущем она будет неэффективна при изменении рыночной обстановки. Трейдеры должны использовать временный анализ в качестве ориентира, а не единственной основы для принятия решений, и регулярно проверять стабильность результатов анализа.

-

Ограничения механизма генерации сигналаСупертендерный индикатор может часто давать ложные сигналы в нестабильных рынках, что приводит к чрезмерной торговле и ненужным потерям. Рекомендуется использовать его в сильных трендовых рынках или в сочетании с другими подтверждающими индикаторами для фильтрации ложных сигналов.

-

Расчет расхода ресурсовС увеличением количества сделок увеличивается объем данных, которые требуется хранить и обрабатывать системе анализа производительности, что может повлиять на эффективность работы стратегии. Следует обратить внимание на потребление ресурсов в долгосрочных отсчетах или реальных сделках.

-

Влияние сезонных факторовВ некоторых рынках существуют сезонные закономерности, и сезонные эффекты более длительных периодов могут быть проигнорированы при анализе только по недельным или ежемесячным датам. Можно рассмотреть возможность добавления квартального или годового анализа для захвата более длительных периодов.

Направление оптимизации стратегии

-

Анализ нескольких временных рамокТекущая стратегия анализирует производительность только в одном временном периоде, но она может быть расширена для одновременного анализа транзакционных показателей в нескольких временных периодах, например, для одновременного изучения различий в производительности на дневной, 4-часовой и 1-часовой линиях, чтобы получить более полную информацию о временных измерениях.

-

Дополнительная классификация рыночных условийВключение в анализ производительности классификации рыночных условий, например, разделение на показатели в условиях трендовых и шокирующих рынков или различия в условиях высокой и низкой волатильности, помогает обнаружить преимущества и недостатки стратегии в конкретной рыночной среде.

-

Система оценки качества сигналаВнедрение системы оценки качества сигнала, оценка каждого торгового сигнала на основе факторов, таких как согласованность технических показателей, структура цен, подтверждение количества сделок, а также включение измерения качества сигнала в анализ производительности, что помогает идентифицировать характеристики высококачественного сигнала.

-

Самостоятельная оптимизация параметровАвтоматическая корректировка ATR-циклов и коэффициентов SuperTrend на основе исторических данных о производительности, позволяя стратегии адаптироваться к изменениям в различных рыночных условиях, повышая адаптивность и устойчивость стратегии.

-

Интеграция данных экономического календаряИнтеграция информации о событиях, таких как публикация важных экономических данных, решения центральных банков, в аналитику эффективности, изучение закономерностей поведения торгов перед и после конкретных экономических событий, предоставление трейдерам поддержки принятия решений на основе событий.

-

Расширенные статистические показателиДобавление дополнительных статистических показателей, таких как максимальная последовательность прибылей/убытков, средний коэффициент прибыли/убытков, коэффициент Шарпа и т.д., чтобы обеспечить более глубокую оценку производительности и помочь трейдерам получить более полное представление о характеристиках стратегии.

-

Опознание моделей машинного обученияВнедрение простых алгоритмов машинного обучения, которые автоматически идентифицируют потенциальные временные модели и закономерности из исторических данных о производительности, прогнозируют возможную производительность в будущем торговом дне и обеспечивают прогрессивное руководство для принятия торговых решений.

Подвести итог

Стратегия оптимизации SuperTrend - это инновационная стратегия, которая объединяет систему торговли, отслеживающую тенденции, и полный анализ производительности во времени. Стратегия не только предоставляет торговые сигналы, основанные на показателях SuperTrend, но и, что более важно, создает мощную аналитическую структуру, способную систематически оценивать различия в эффективности стратегии в течение различных временных периодов.

Благодаря детальному отслеживанию результатов торгов в разные дни недели и месяца, трейдеры могут идентифицировать временные модели, имеющие статистические преимущества, и целенаправленно оптимизировать торговые стратегии. Ценность этой аналитической структуры не ограничивается только текущими стратегиями SuperTrend, но также может быть легко интегрирована в другие торговые системы, чтобы обеспечить оптимизацию временных измерений для различных видов стратегий.

Такой подход, основанный на данных, повышает уровень интуитивной торговли до уровня количественного анализа, позволяя трейдерам принимать более рациональные решения на основе объективных статистических данных. По мере накопления и расширения аналитического измерения торговой выборки, ценность этой стратегии будет еще больше повышаться, предоставляя трейдерам все более точные рекомендации по оптимизации времени.

- 1