Количественная стратегия внутридневного динамического стоп-лосса и тейк-профита на основе пересечения двух скользящих средних с привязкой типичной цены к VWAP

Обзор

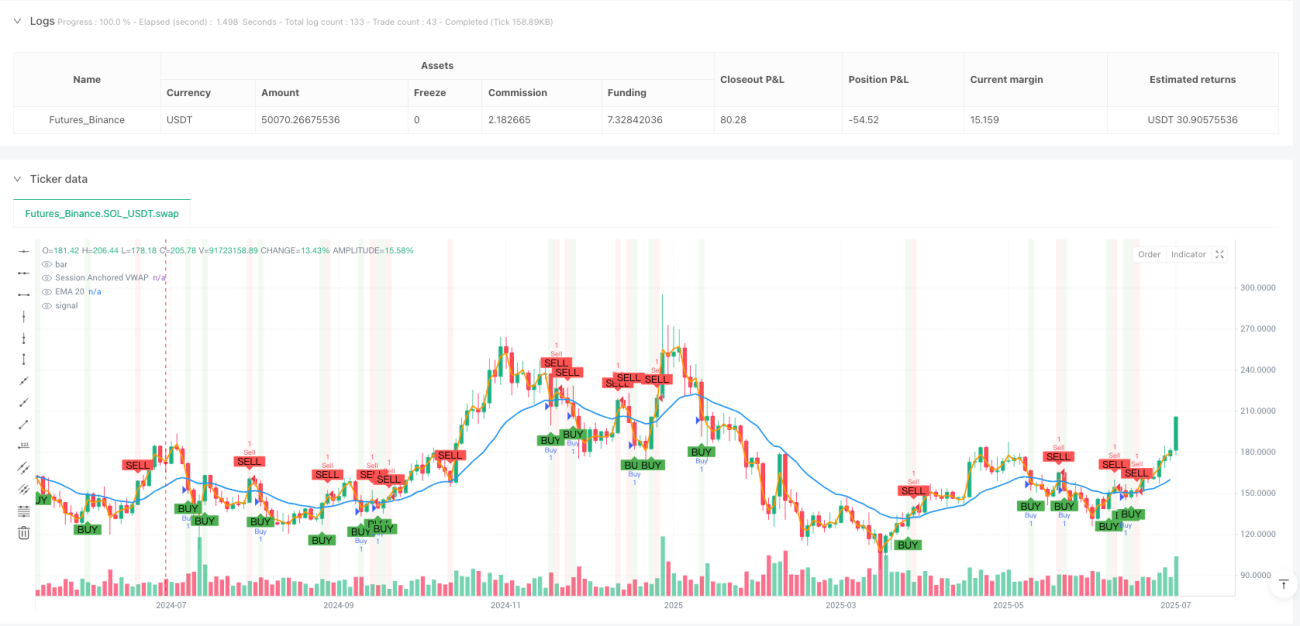

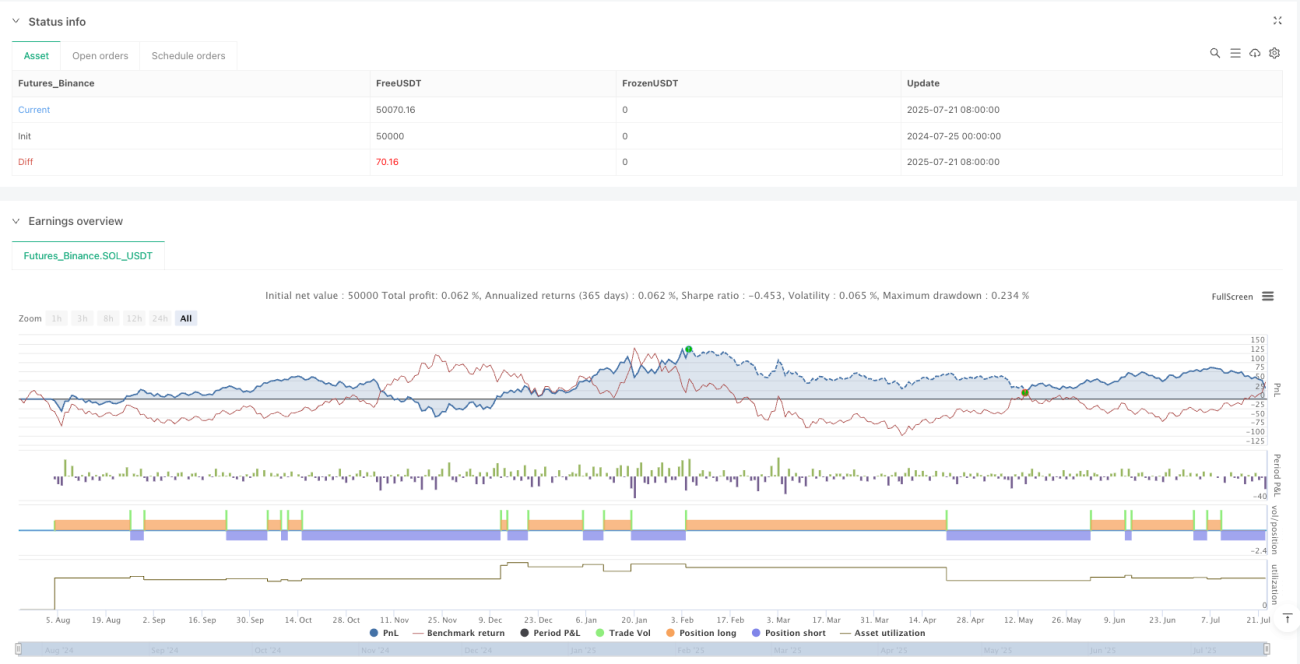

Данная стратегия представляет собой внутридневную краткосрочную торговую систему на основе технических индикаторов, которая в основном использует взаимосвязь между 20-периодной экспоненциальной скользящей средней (EMA 20) и средневзвешенной по объему ценой (VWAP), рассчитанной на основе типичной цены, для определения торговых сигналов. Стратегия использует динамические стоп-лоссы и целевые уровни прибыли, точно рассчитывая соотношение риска и доходности с помощью ATR (среднего истинного диапазона) и размера тела сигнальной свечи (тела сигнальной свечи), достигая баланса между контролем риска и максимизацией прибыли. Данная стратегия особенно подходит для рынков с высокой волатильностью, позволяя получать прибыль за счет выявления точек разворота краткосрочного ценового тренда.

Принцип стратегии

Основной принцип стратегии основан на взаимосвязи пересечения двух скользящих средних (EMA 20 и якорной VWAP) и взаимодействия цены с этими скользящими средними. В частности:

-

Механизм генерации сигналов на вход:

- Условие покупки: Когда EMA 20 находится выше VWAP и цена закрытия пересекает EMA 20 снизу вверх, или когда EMA 20 пересекает VWAP снизу вверх, генерируется сигнал на покупку.

- Условие продажи: Когда EMA 20 находится ниже VWAP и цена закрытия пересекает EMA 20 сверху вниз, или когда EMA 20 пересекает VWAP сверху вниз, генерируется сигнал на продажу.

-

Применение типичной цены: Стратегия использует типичную цену (максимум + минимум + закрытие)/3 для расчета VWAP, что предоставляет более полную информацию о цене по сравнению с простым использованием цены закрытия.

-

Внутридневная якорная VWAP: VWAP сбрасывается в начале каждого торгового дня, гарантируя, что индикатор отражает соотношение цены и объема за текущий день, что удобно для внутридневных трейдеров.

-

Динамическое управление рисками:

- Установка стоп-лосса: Основана на ATR, умноженном на заданный пользователем множитель (по умолчанию 2,0), что обеспечивает динамический стоп-лосс на основе рыночной волатильности.

- Целевая прибыль: Основана на размере тела сигнальной свечи. Цель покупки устанавливается на уровне максимума сигнальной свечи плюс двойной размер тела свечи, цель продажи — на уровне минимума сигнальной свечи минус двойной размер тела свечи.

-

Соотношение риска и доходности: Стратегия по умолчанию использует соотношение риска и доходности 1:3, то есть потенциальная прибыль в три раза превышает потенциальный риск, что соответствует стандартам управления рисками профессиональных трейдеров.

Преимущества стратегии

-

Выгодное сочетание комплексных технических индикаторов: Объединение способности EMA отслеживать тренд и преимуществ VWAP с учетом объема, что делает сигналы более надежными.

-

Динамический стоп-лосс, адаптирующийся к рыночной волатильности: Расчет стоп-лосса с помощью ATR позволяет автоматически корректировать его в зависимости от фактической рыночной волатильности, избегая неадаптивности фиксированного стоп-лосса в различных условиях волатильности.

-

Установка целей на основе размера тела свечи: Использование фактического размера сигнальной свечи для определения целевой цены позволяет лучше адаптироваться к текущим характеристикам волатильности рынка: при большой волатильности устанавливаются более далекие цели, при малой — более близкие.

-

Ежедневный пересчет VWAP: VWAP пересчитывается в начале каждого торгового дня, что исключает влияние исторических данных на текущий торговый день и обеспечивает более четкий внутридневной ценовой ориентир.

-

Механизм множественного подтверждения: Требование комбинации условий пересечения скользящих средних и пересечения цен снижает вероятность ложных сигналов, повышая точность сделок.

-

Интуитивно понятная визуализация: Стратегия предоставляет четкие графические пометки, включая сигналы на покупку/продажу, линии стоп-лосса и целевой прибыли, что позволяет трейдерам наглядно понимать и выполнять торговые решения.

Риски стратегии

-

Риск запаздывания скользящих средних: Хотя EMA реагирует быстрее, чем простая скользящая средняя, она все же имеет некоторое запаздывание, что может привести к пропуску наилучших точек входа или генерации запоздалых сигналов на быстро меняющемся рынке.

-

Зависимость VWAP от объема: В аномальных ситуациях с объемом, например, при крупных единичных сделках институциональных инвесторов, VWAP может искажаться, что повлияет на точность сигналов.

-

Риск частоты сделок: На флэтовом рынке скользящие средние могут часто пересекаться, что приводит к избыточной торговле и увеличению торговых издержек.

-

Риск срабатывания стоп-лосса: На рынке могут возникать краткосрочные ценовые всплески, которые приводят к срабатыванию стоп-лосса, после чего цена возвращается к исходному тренду, вызывая ненужные убытки.

-

Ограниченность установки целевой цены: Установка цели на основе размера только одной свечи может быть недостаточно адаптивной для всех рыночных условий, особенно при изменении рыночной структуры.

Методы решения:

- Можно рассмотреть добавление дополнительных фильтров, таких как подтверждение объема или индикатор силы тренда, для уменьшения ложных сигналов.

- Для стоп-лосса можно рассмотреть использование скользящего стоп-лосса или стоп-лосса на основе уровней поддержки/сопротивления, а не только ATR.

- Можно внедрить временной фильтр, чтобы избегать торговли в периоды высокой волатильности в начале и конце торговой сессии.

- Регулярно проводить бэктестинг и оптимизацию параметров, чтобы убедиться в сохранении эффективности стратегии в текущих рыночных условиях.

Направления оптимизации стратегии

-

Оптимизация параметров:

- Период EMA может быть оптимизирован для разных торговых инструментов и таймфреймов. Для инструментов с высокой волатильностью может потребоваться более длинный период EMA.

- Множитель ATR может быть скорректирован в зависимости от характеристик рыночной волатильности. На рынках с высокой волатильностью может потребоваться больший множитель, чтобы избежать преждевременного срабатывания стоп-лосса.

- Соотношение риска и доходности может быть изменено в соответствии с индивидуальной толерантностью к риску и характеристиками рынка.

-

Добавление фильтра рыночных условий:

- Внедрение индикаторов волатильности, таких как ширина полос Боллинджера, для приостановки торговли или корректировки параметров в условиях низкой волатильности.

- Добавление индикатора силы тренда, такого как ADX, для торговли только в условиях четкого тренда.

-

Временной фильтр:

- Внедрение торгового временного окна, чтобы избегать периодов высокой волатильности при открытии и закрытии рынка, а также низкой активности в середине дня.

- Рассмотрение ограничений на торговлю вокруг публикации важных экономических данных.

-

Оптимизация тейк-профита и стоп-лосса:

- Реализация механизма частичного тейк-профита, когда часть позиции фиксирует прибыль на ближнем уровне, а другая часть стремится к более дальней цели.

- Внедрение трейлинг-стопа, который автоматически корректирует уровень стоп-лосса по мере движения цены в благоприятном направлении.

-

Интеграция мультитаймфреймового анализа:

- Добавление подтверждения тренда на старшем таймфрейме, чтобы убедиться, что направление внутридневной торговли соответствует более крупному тренду.

- Внедрение точного подтверждения точки входа на младшем таймфрейме.

Внедрение этих направлений оптимизации может значительно повысить устойчивость и прибыльность стратегии, однако следует избегать чрезмерной оптимизации, которая может привести к переобучению. Каждое улучшение должно быть проверено с помощью строгого бэктестинга и форвард-тестирования на предмет его эффективности.

Заключение

Количественная стратегия внутридневной динамической фиксации прибыли и стоп-лосса на основе пересечения двух скользящих средних, типичной цены и якорной VWAP представляет собой комплексную торговую систему, объединяющую несколько инструментов технического анализа. Она выявляет потенциальные торговые возможности через взаимосвязь между EMA 20 и VWAP, рассчитанной по типичной цене, и использует динамический механизм управления рисками на основе ATR и размера тела свечи для контроля рисков и оптимизации доходности.

Основные преимущества стратегии заключаются в ее способности адаптироваться к рыночной волатильности и надежности сигналов, обеспечиваемой комбинацией различных технических индикаторов. Однако она также сталкивается с такими рисками, как запаздывание скользящих средних и чрезмерная торговля, которые необходимо смягчать с помощью дополнительных фильтров и оптимизации параметров.

Для внутридневных трейдеров эта стратегия предлагает систематический торговый фреймворк, особенно подходящий для тех, кто стремится улавливать краткосрочные рыночные возможности при сохранении разумного контроля рисков. Путем непрерывного бэктестинга, оптимизации и практики трейдеры могут дополнительно усовершенствовать эту стратегию в соответствии со своей толерантностью к риску и торговыми целями, превратив ее в индивидуализированную и устойчивую торговую систему.

- 1