Обзор

Мультифакторная внутридневная импульсная торговая стратегия EMA-RSI-VWAP представляет собой внутридневную торговую систему, сочетающую несколько технических индикаторов и предназначенную для улавливания краткосрочных изменений импульса на рынке. Стратегия искусно объединяет пересечение скользящих средних, фильтр относительной силы (RSI) и поддержку/сопротивление на основе средневзвешенной цены по объему (VWAP), а также включает строгий контроль торговой сессии и механизмы управления рисками. Направление тренда определяется по пересечению быстрой (9-периодной) и медленной (21-периодной) скользящих средних, индикатор RSI используется для предотвращения открытия позиций в зонах перекупленности или перепроданности, а VWAP служит динамическим уровнем поддержки/сопротивления для подтверждения ценового положения, образуя многоуровневую систему принятия торговых решений. Данная стратегия особенно подходит для рынков с умеренной волатильностью, нацелена на захват внутридневного ценового импульса и избегает ночных рисков за счет принудительного закрытия позиций в конце торговой сессии.

Принцип работы стратегии

Основной принцип стратегии основан на синергии трех основных технических индикаторов и строгом временном контроле:

-

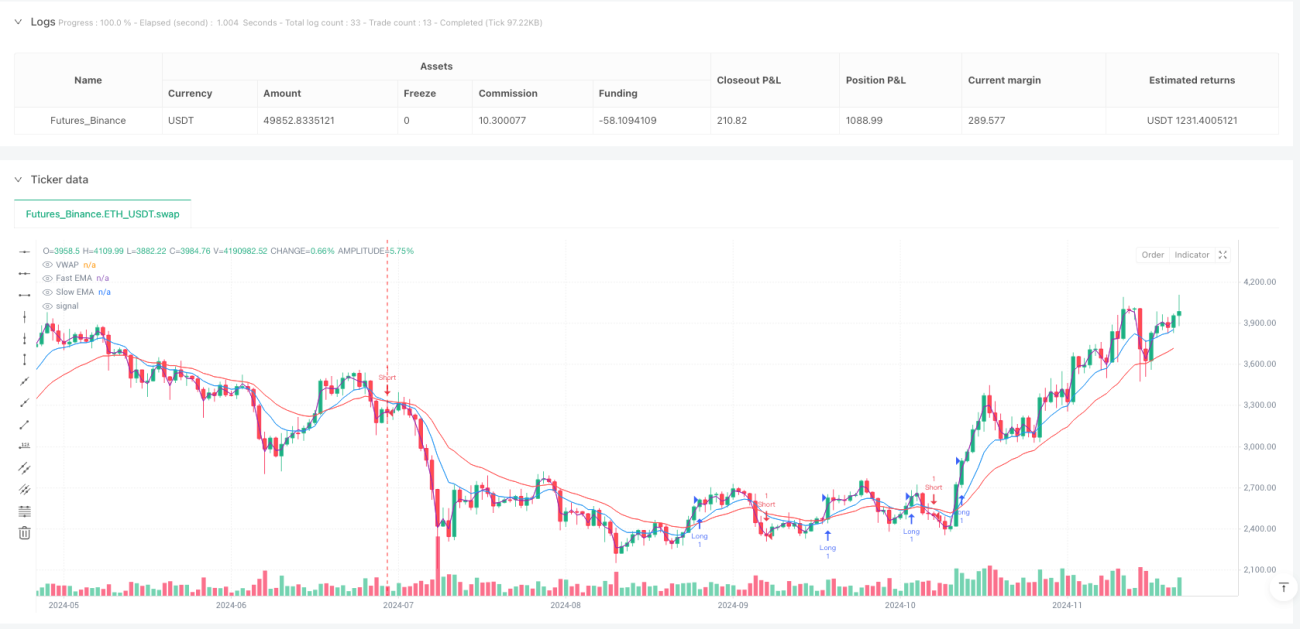

Сигналы пересечения EMA: Пересечение 9-периодной EMA и 21-периодной EMA формирует основу для определения тренда. Когда быстрая EMA пересекает медленную EMA снизу вверх, генерируется сигнал на покупку; когда быстрая EMA пересекает медленную EMA сверху вниз — сигнал на продажу. Это пересечение является ключевым индикатором для улавливания изменений ценового импульса.

-

Фильтр RSI: 14-периодный RSI используется для фильтрации состояний перекупленности или перепроданности, которые могут привести к разворотам. Стратегия рассматривает длинные позиции только при RSI ниже 70 (не перекуплен), а короткие — при RSI выше 30 (не перепродан), что эффективно избегает открытия позиций в экстремальных зонах.

-

Подтверждение VWAP: Средневзвешенная цена по объему выступает в качестве динамической линии поддержки/сопротивления, предоставляя дополнительное подтверждение для входа. Для длинной позиции требуется, чтобы цена находилась выше VWAP, для короткой — ниже VWAP, что повышает надежность торговых сигналов.

-

Контроль торговой сессии: Стратегия работает только в пределах определенной пользователем торговой сессии (по умолчанию с 9:30 до 15:45, что подходит для американского рынка). Это гарантирует, что торговая активность сосредоточена в период наибольшей ликвидности рынка, а принудительное закрытие позиций в конце сессии устраняет ночные риски.

-

Механизм управления рисками: Стратегия включает встроенные механизмы стоп-лосса и тейк-профита, по умолчанию стоп-лосс установлен на уровне 1% от цены входа, а тейк-профит — 2%. Такое соотношение риска и прибыли 2:1 способствует поддержанию долгосрочной доходности.

С точки зрения реализации кода, стратегия использует комбинацию условий для точного определения момента входа:

longCondition = ta.crossover(emaFast, emaSlow) and rsi < rsiOverbought and close > vwapValue and inSession

shortCondition = ta.crossunder(emaFast, emaSlow) and rsi > rsiOversold and close < vwapValue and inSession

Такая многокомпонентная комбинация обеспечивает высокое качество торговых сигналов — сделки инициируются только при согласованном подтверждении всех индикаторов и в пределах активной торговой сессии.

Преимущества стратегии

При углубленном анализе структуры кода и логики стратегии можно выделить следующие значимые преимущества:

-

Многократная система подтверждения: Тройная проверка, объединяющая пересечение EMA, фильтр RSI и подтверждение VWAP, значительно повышает надежность торговых сигналов, снижая количество ложных сигналов и ненужных сделок.

-

Адаптивность: Параметры стратегии, такие как периоды EMA, пороги RSI, процентное соотношение риска и т.д., могут быть настроены через входные параметры, что позволяет адаптировать стратегию к различным рыночным условиям и характеристикам торгуемых инструментов.

-

Полноценный контроль рисков: Встроенные механизмы стоп-лосса, тейк-профита и принудительного закрытия в конце сессии формируют многоуровневую систему защиты, эффективно управляя рисками по отдельным сделкам и системными рисками.

-

Избежание ночных рисков: Принудительное закрытие позиций в конце торговой сессии полностью устраняет риски гэпов и неконтролируемых факторов, связанных с удержанием позиций на ночь.

-

Четкая и простая логика: Логика стратегии интуитивно понятна, условия установлены разумно, отсутствуют признаки чрезмерной оптимизации или подгонки под кривую, что повышает стабильность стратегии в различных рыночных условиях.

-

Полная визуальная поддержка: Код включает визуализацию ключевых индикаторов, что упрощает трейдеру понимание рыночной ситуации и сигналов стратегии, повышая практическую применимость.

-

Точное улавливание импульса: Стратегия сфокусирована на захвате краткосрочных ценовых импульсов, особенно подходит для рынков с регулярной внутридневной волатильностью, позволяя входить в тренд на ранних стадиях.

-

Гибкое управление позицией: Хотя по умолчанию используется фиксированный объем, структура кода позволяет трейдеру легко корректировать размер позиции в зависимости от размера счета и толерантности к риску.

Риски стратегии

Несмотря на разумную конструкцию, любая торговая стратегия сопряжена с потенциальными рисками. Анализ реализации кода позволяет выявить следующие точки риска и возможные пути их решения:

-

Частая торговля в боковом рынке: В условиях флэта пересечения EMA могут происходить часто, что приводит к избыточной торговле и неоправданным комиссионным потерям. Решение: рассмотреть добавление дополнительного фильтра силы тренда, например индикатора ADX, для торговли только при явном тренде.

-

Ограниченность фиксированного процентного риска: Использование одинакового процента стоп-лосса и тейк-профита для всех рынков и временных периодов может быть недостаточно гибким и не учитывать волатильность конкретного инструмента. Решение: рассмотреть динамическую настройку уровней стоп-лосса и тейк-профита на основе ATR (среднего истинного диапазона).

-

Зависимость от VWAP: На рынках с низкой ликвидностью или в особые периоды VWAP может быть менее надежным, чем в обычных условиях. Решение: предусмотреть возможность переключения подтверждающего индикатора для различных рыночных сред.

-

Отсутствие адаптации к волатильности: Стратегия не учитывает изменения рыночной волатильности, что в периоды высокой волатильности может приводить к слишком жестким стоп-лоссам. Решение: реализовать автоматическую корректировку параметров риска на основе недавней волатильности.

-

Отсутствие механизма повторного входа: После срабатывания стоп-лосса или закрытия в конце сессии стратегия не рассматривает возможность повторного входа при сохранении благоприятных условий. Решение: добавить правила повторного входа на основе тех же условий, возможно с периодом охлаждения.

-

Фиксированное ограничение торговой сессии: Жестко заданные часы торговли могут привести к пропуску важных рыночных возможностей, особенно в разные сезоны или во время специальных событий. Решение: рассмотреть динамическую корректировку торговой сессии на основе волатильности и ликвидности.

-

Единый размер позиции: Фиксированный лот не позволяет автоматически регулировать подверженность риску в зависимости от рыночных условий или изменения капитала счета. Решение: реализовать динамический расчет размера позиции на основе процента от счета или процентного риска.

-

Задержка из-за множества индикаторов: Многократная система подтверждения, повышая качество сигналов, может приводить к задержке входа и упущению лучшей цены. Решение: рассмотреть оптимизацию параметров индикаторов или установку различных требований к подтверждению для разных рыночных фаз.

Направления оптимизации

На основе углубленного анализа кода стратегии можно выделить следующие ценные направления оптимизации:

-

Адаптивная система параметров: Заменить фиксированные периоды EMA и пороги RSI на автоматически настраиваемые параметры, основанные на рыночной волатильности. Причина: рыночные состояния часто меняются, и фиксированные параметры показывают разные результаты в разных условиях. Можно использовать индикаторы волатильности (например, ATR) для динамической настройки периодов EMA: в периоды высокой волатильности использовать более длинные периоды, в периоды низкой — более короткие.

-

Добавление фильтра силы тренда: Внедрение индикатора ADX или аналогичного для оценки силы тренда, что позволит торговать только при наличии явного тренда. Это эффективно сократит количество ложных сигналов в боковом рынке, повысит процент выигрышных сделок и эффективность капитала.

-

Управление рисками на основе ATR: Заменить фиксированные процентные стоп-лоссы/тейк-профиты динамическими уровнями на основе ATR, чтобы управление рисками лучше соответствовало текущей рыночной волатильности. Например, стоп-лосс может быть установлен на уровне 1,5 ATR от цены входа, а тейк-профит — на уровне 3 ATR, сохраняя хорошее соотношение риска и прибыли.

-

Оптимизация временного фильтра: Помимо фиксированной торговой сессии, рассмотреть добавление фильтрации по особым рыночным ситуациям, например избегание периодов выхода важных экономических данных или высокой волатильности в начале/конце торгов.

-

Динамическое управление позицией: Реализовать динамический расчет размера позиции на основе текущего счета и риска, например с использованием критерия Келли или модели фиксированной доли риска, для максимизации роста капитала и контроля просадок.

-

Добавление трейлинг-стопа: Для максимального захвата трендовой прибыли можно добавить функцию трейлинг-стопа, позволяющую корректировать уровень стоп-лосса в благоприятную сторону по мере движения цены.

-

Оптимизация применения VWAP: Рассмотреть использование отклонения от VWAP или полос VWAP для более точного определения поддержки/сопротивления, повышая точность решений о входе и выходе.

-

Внедрение классификации рыночного состояния: Реализовать систему классификации рыночных состояний на основе волатильности и ценовой структуры, позволяющую стратегии использовать разные комбинации параметров и правил в различных рыночных условиях.

-

Подтверждение на нескольких таймфреймах: Ввести подтверждение тренда с более старшего таймфрейма, торгуя только при совпадении внутридневного тренда с направлением более старшего таймфрейма, что повышает точность улавливания трендов.

Эти направления оптимизации могут не только повысить робастность и адаптивность стратегии, но и улучшить управление рисками, увеличивая долгосрочную эффективность. Каждая оптимизация должна быть проверена через строгое бэктестирование для подтверждения ее эффективности, избегая подгонки под кривую.

Заключение

Мультифакторная внутридневная импульсная торговая стратегия EMA-RSI-VWAP представляет собой хорошо продуманную, логичную внутридневную систему, которая за счет комбинации нескольких технических индикаторов и строгих механизмов управления рисками нацелена на захват краткосрочных ценовых импульсов. Ее ключевые преимущества — многократная система подтверждения, полноценный контроль рисков и сессионный контроль, исключающий ночные риски, что делает ее относительно надежной внутридневной торговой рамкой.

Стратегия удачно балансирует между качеством сигналов и частотой торговли, используя пересечение EMA для улавливания начала тренда, а RSI и VWAP — для фильтрации и подтверждения, тем самым сокращая ложные сигналы. Встроенные стоп-лосс, тейк-профит и принудительное закрытие в конце сессии обеспечивают многоуровневую защиту, способствуя поддержанию стабильной кривой капитала в долгосрочной перспективе.

Однако у стратегии есть и потенциальные риски, такие как проблема адаптации фиксированных параметров к различным рыночным условиям, риск избыточной торговли в боковом рынке и ограниченность фиксированного процентного риска. Внедрение адаптивной системы параметров, добавление фильтра силы тренда, реализация динамического управления рисками на основе ATR и оптимизация управления позицией могут дополнительно повысить устойчивость и адаптивность стратегии.

В целом, мультифакторная внутридневная импульсная стратегия EMA-RSI-VWAP предоставляет внутридневным трейдерам структурированный, количественный торговый фреймворк с четкой логикой и гибкими настройками, что обеспечивает широкий потенциал применения. При целенаправленной оптимизации и соответствующей настройке параметров стратегия может демонстрировать стабильные результаты в различных рыночных условиях, предлагая трейдерам надежный метод внутридневной торговли.

- 1