Обзор

Количественная стратегия, объединяющая продвинутые скользящие средние с паттернами поглощения, представляет собой торговую систему, основанную на комбинации нескольких технических индикаторов. В первую очередь она использует скользящие средние, свечные паттерны поглощения и пробои ценовых структур для генерации торговых сигналов. Стратегия повышает надежность сделок за счет поиска точек схождения нескольких факторов, используя трендовый подход для поиска точек входа в установленном рыночном направлении. Основная логика заключается в определении общего направления тренда с помощью 66-периодной и 85-периодной простых скользящих средних, в сочетании с краткосрочными сигналами разворота, предоставляемыми свечными паттернами поглощения, и подтверждением устойчивости тренда через пробои структуры (пробой предыдущих максимумов или минимумов), что формирует комплексную систему принятия торговых решений.

Принцип стратегии

Основной принцип стратегии основан на скоординированном подтверждении множества технических индикаторов, включая следующие ключевые компоненты:

-

Система двойных скользящих средних: Стратегия использует 66-периодные и 85-периодные простые скользящие средние (SMA) для определения общего направления тренда на рынке. Когда цена находится выше обеих скользящих средних, это рассматривается как бычий тренд; когда цена ниже обеих скользящих средних — как медвежий тренд.

-

Идентификация паттернов поглощения:

- Бычий паттерн поглощения: Текущая цена закрытия выше цены открытия (бычья свеча), и текущая цена закрытия выше цены закрытия предыдущей свечи, при этом текущая цена открытия ниже или равна цене закрытия предыдущей свечи.

- Медвежий паттерн поглощения: Текущая цена закрытия ниже цены открытия (медвежья свеча), и текущая цена закрытия ниже цены закрытия предыдущей свечи, при этом текущая цена открытия выше или равна цене закрытия предыдущей свечи.

-

Идентификация пробоя ценовой структуры:

- Используются максимумы и минимумы двух свечей до и после для определения свинговых максимумов и минимумов.

- Когда цена пробивает предыдущий свинговый максимум, подтверждается бычья структура.

- Когда цена пробивает предыдущий свинговый минимум, подтверждается медвежья структура.

-

Механизм множественного подтверждения: Стратегия требует выполнения как минимум 2 из 4 условий для генерации торгового сигнала:

- Подтверждение паттерна поглощения.

- Подтверждение пробоя ценовой структуры.

- Положение цены относительно скользящих средних.

- Зарезервированная зона коррекции Фибоначчи (в коде является заполнителем).

-

Период охлаждения: Стратегия реализует механизм охлаждения по направлению, предотвращая повторную генерацию сигналов того же направления в течение заданного количества свечей после срабатывания торгового сигнала, чтобы избежать избыточной торговли.

Преимущества стратегии

-

Множественное подтверждение: Требуется выполнение как минимум двух технических индикаторов одновременно для генерации торгового сигнала, что значительно снижает вероятность ложных сигналов и повышает надежность сигналов.

-

Сочетание тренда и разворота: Использование скользящих средних для улавливания долгосрочного тренда, одновременно с использованием паттернов поглощения для краткосрочных разворотов, обеспечивает органичное сочетание трендовых и разворотных стратегий.

-

Анализ ценовой структуры: Включение анализа рыночной структуры путем идентификации пробоев максимумов и минимумов для подтверждения устойчивости тренда — это более продвинутый метод технического анализа.

-

Механизм охлаждения: Наличие периода охлаждения эффективно предотвращает проблему избыточной торговли из-за последовательных сигналов, помогая контролировать частоту сделок.

-

Настраиваемость параметров: Ключевые параметры стратегии (например, периоды скользящих средних, длина периода охлаждения) могут быть адаптированы под различные рынки и таймфреймы, что обеспечивает хорошую гибкость.

-

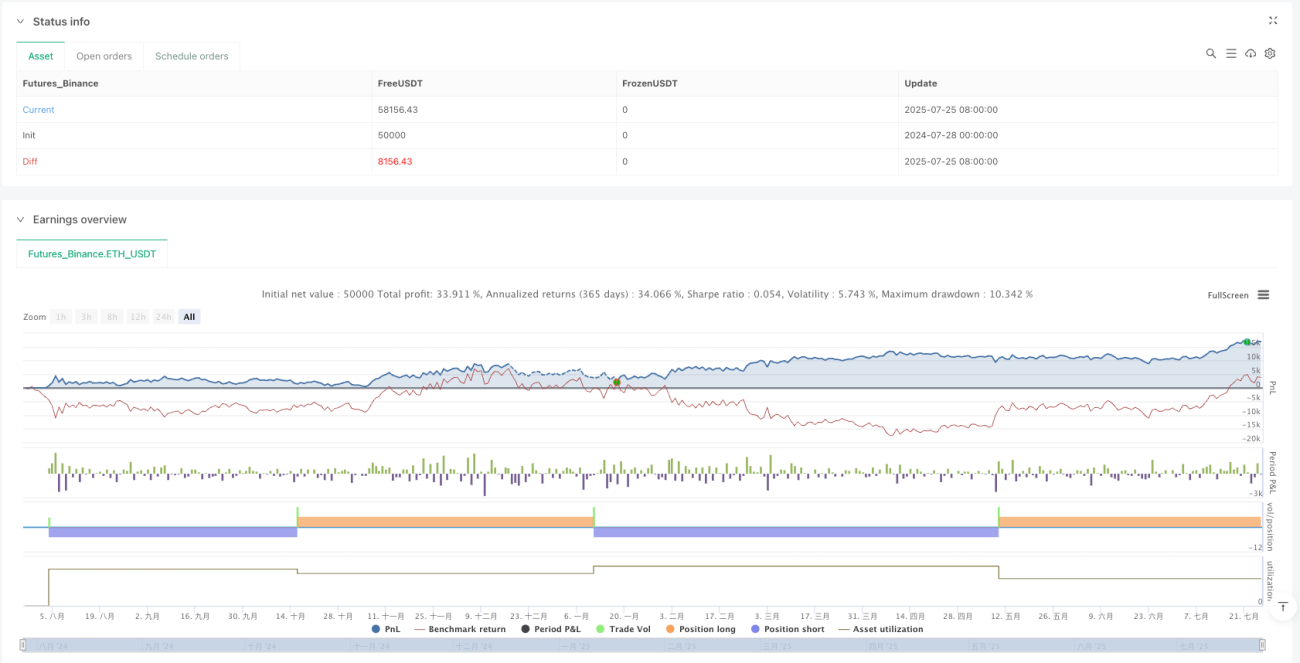

Оптимизация соотношения риска и доходности: Согласно тестированию стратегии, хотя процент выигрышных сделок составляет около 30%, прибыльные сделки имеют значительное преимущество перед убыточными, что соответствует принципу «оставлять прибыль расти, ограничивать убытки».

Риски стратегии

-

Риск ложного пробоя: Пробои ценовой структуры могут оказаться ложными, особенно на волатильных рынках, что может привести к ошибочным торговым сигналам. Решение — добавить механизмы подтверждения, например, требование устойчивости после пробоя или использование анализа объемов.

-

Запаздывание скользящих средних: Скользящие средние по своей природе являются запаздывающими индикаторами и могут не успевать отражать изменения цены на быстро меняющихся рынках, что приводит к задержке сигналов входа. Можно рассмотреть использование более чувствительных индикаторов, таких как EMA, или корректировку периодов скользящих средних для смягчения этой проблемы.

-

Риск избыточной торговли: Несмотря на механизм охлаждения, автор стратегии отмечает, что она все еще генерирует множество сигналов, что может привести к слишком частым сделкам. Рекомендуется добавить более строгие фильтры или увеличить период охлаждения.

-

Зависимость от рыночной среды: Стратегия показывает лучшие результаты на трендовых рынках, но на боковых или высоковолатильных рынках может генерировать больше ложных сигналов. Можно добавить механизм распознавания рыночной среды для корректировки параметров стратегии или приостановки торговли в зависимости от состояния рынка.

-

Отсутствие механизма стоп-лосса: В коде явно не установлена стратегия стоп-лосса, что может привести к слишком большим потерям по одной сделке. Рекомендуется внедрить строгий механизм стоп-лосса, например, на основе ATR или фиксированного процента.

Направления оптимизации стратегии

-

Реализация зон коррекции Фибоначчи: В текущем коде проверка коррекции Фибоначчи является заполнителем (всегда возвращает true). Можно реализовать реальное определение зон коррекции Фибоначчи для обеспечения более точных ценовых уровней поддержки при входе.

-

Добавление подтверждения объемом: Включение анализа объемов в стратегию может помочь подтвердить действительность пробоя цены и снизить риск ложных пробоев. Особенно при пробоях структуры, сочетание с увеличением объема может повысить надежность.

-

Динамическая настройка параметров: Основанная на рыночной волатильности (например, индикатор ATR) динамическая корректировка периодов скользящих средних и длины периода охлаждения позволит стратегии лучше адаптироваться к различным рыночным условиям.

-

Добавление механизмов тейк-профита и стоп-лосса: Реализация стратегии управления рисками на основе тейк-профита и стоп-лосса, например, динамический стоп-лосс на основе ATR или использование предыдущих уровней поддержки/сопротивления в качестве точек тейк-профита и стоп-лосса.

-

Фильтр рыночной среды: Добавление модуля распознавания рыночной среды, например, использование индикатора ADX для определения трендового состояния рынка. При отсутствии тренда приостанавливать торговлю или корректировать параметры стратегии.

-

Временной фильтр: Добавление фильтрации по времени для избежания периодов высокой волатильности или низкой ликвидности, таких как публикация важных экономических данных или время открытия/закрытия рынка.

-

Градация силы сигнала: На основе количества и силы выполненных условий проводить градацию сигналов и соответственно корректировать размер позиции для более точного управления капиталом.

Заключение

Количественная стратегия, объединяющая продвинутые скользящие средние с паттернами поглощения, представляет собой комплексную торговую систему, объединяющую несколько методов технического анализа. Она идентифицирует потенциальные торговые возможности через скоординированное действие скользящих средних, свечных паттернов поглощения и пробоев ценовой структуры. Основное преимущество стратегии заключается в ее механизме множественного подтверждения, который эффективно снижает количество ложных сигналов и повышает качество сделок. Кроме того, механизм охлаждения стратегии помогает контролировать частоту торговли, избегая избыточной торговли.

Однако у стратегии есть и некоторые риски, такие как ложные пробои, запаздывание скользящих средних и зависимость от рыночной среды. Путем внедрения реального определения зон коррекции Фибоначчи, добавления подтверждения объемами, динамической настройки параметров и улучшения механизмов управления рисками можно ожидать дальнейшего повышения производительности стратегии.

В целом, стратегия имеет хорошую теоретическую основу и практический потенциал, особенно подходит для трейдеров, склонных использовать множество технических индикаторов при принятии торговых решений. Однако следует помнить, что любую торговую стратегию необходимо тщательно тестировать и проверять перед применением на практике, а также корректировать в соответствии с личной толерантностью к риску и рыночными условиями.

- 1