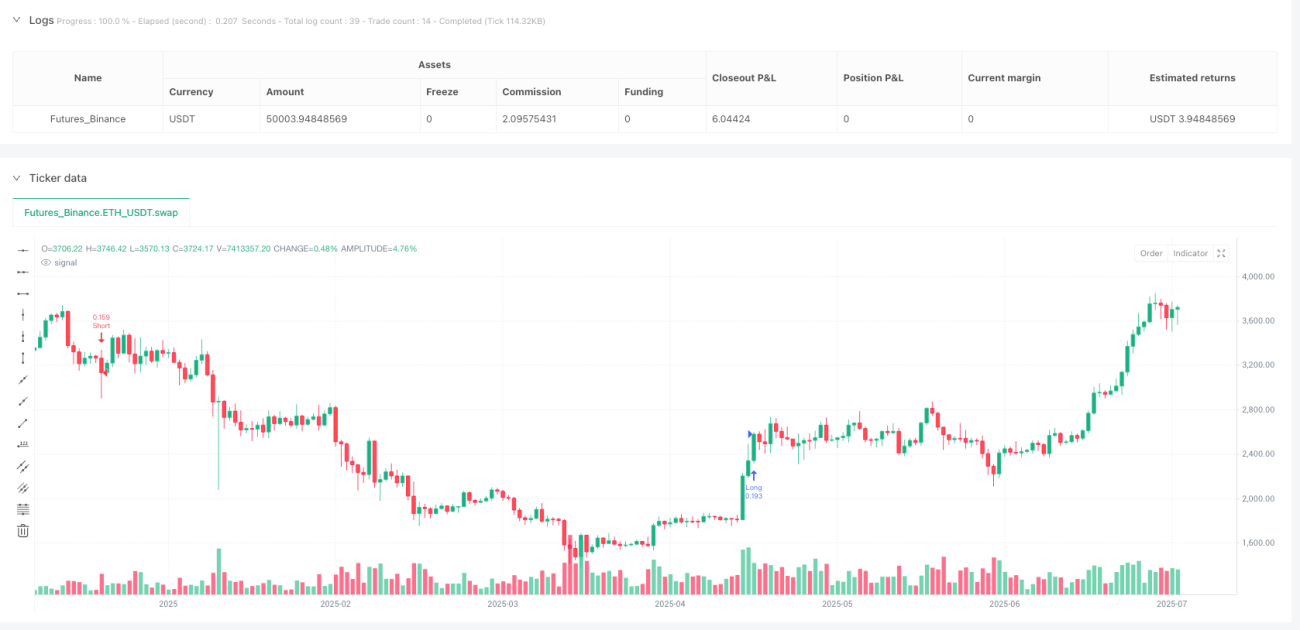

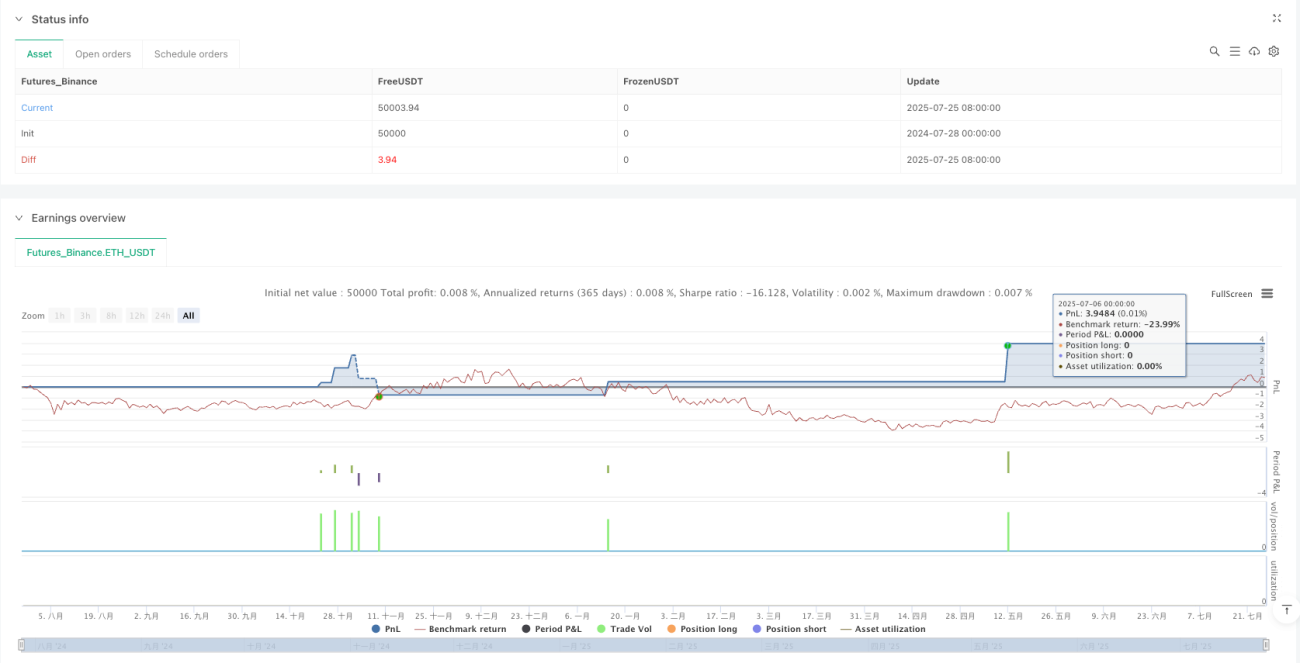

Обзор

Стратегия волновой торговли на основе пересечения двойных экспоненциальных скользящих средних (EMA) — это профессиональная торговая система, предназначенная для валютного рынка и других высоколиквидных активов. Основная концепция стратегии основана на сигналах пересечения двух экспоненциальных скользящих средних с разными периодами. При этом изменение рыночного тренда фиксируется для генерации точных сигналов на вход. Стратегия также включает интерактивную панель производительности, которая в реальном времени отображает ключевые показатели: начальный капитал, процент риска на сделку, количество сделок за определенный период, статистику прибылей и убытков, рентабельность инвестиций (ROI), максимальную просадку и процент выигрышных сделок. Это обеспечивает трейдеру полный контроль над эффективностью.

Принцип стратегии

Основная логика стратегии строится вокруг события пересечения двух экспоненциальных скользящих средних (EMA) с периодами 20 и 50. В частности, когда быстрая EMA (20 периодов) пересекает медленную EMA (50 периодов) снизу вверх, система генерирует сигнал на покупку (лонг). И наоборот, когда быстрая EMA пересекает медленную сверху вниз, генерируется сигнал на продажу (шорт). Такое пересечение обычно считается эффективным индикатором смены рыночного тренда.

Стратегия также устанавливает фиксированные уровни тейк-профита и стоп-лосса: тейк-профит — 300 пунктов, стоп-лосс — 150 пунктов. Это соотношение риска к прибыли 2:1. Такая настройка гарантирует, что каждая сделка в идеале приносит больше прибыли, чем потенциальный убыток.

Управление рисками в системе позволяет пользователю задать начальный капитал (по умолчанию 1000 евро) и процент риска на сделку (по умолчанию 2%), что даёт трейдеру возможность адаптировать стратегию под свои предпочтения по риску и размер капитала.

Преимущества стратегии

-

Способность определять тренд: сигналы пересечения EMA позволяют эффективно выявлять изменения рыночного тренда, помогая трейдеру войти в тренд на ранней стадии и захватить большую часть движения.

-

Чёткое управление рисками: в стратегию встроены понятные механизмы контроля риска, включая процент риска на сделку и фиксированный стоп-лосс, что способствует сохранению капитала.

-

Оптимизированное соотношение риска и прибыли: соотношение 2:1 (300 пунктов тейк-профита против 150 пунктов стоп-лосса) означает, что стратегия может оставаться прибыльной в целом даже при невысоком проценте выигрышных сделок.

-

Мониторинг производительности в реальном времени: интерактивная панель предоставляет актуальные данные по ключевым показателям, включая ROI, максимальную просадку и процент выигрышей, что позволяет трейдеру своевременно оценить эффективность и внести необходимые корректировки.

-

Широкая применимость: хотя стратегия в первую очередь ориентирована на валютный рынок, она также подходит для других высоколиквидных рынков, обладая хорошей кросс-рыночной адаптируемостью.

Риски стратегии

-

Риск ложных сигналов: на боковом рынке пересечения EMA могут часто давать ложные сигналы, приводя к серии убытков. Решение — добавить подтверждающий индикатор, например RSI или MACD, или приостановить торговлю в периоды низкой волатильности.

-

Ограниченность фиксированного стоп-лосса: использование фиксированного стоп-лосса в пунктах (150), а не динамического, основанного на волатильности, может привести к преждевременному срабатыванию стопа в периоды высокой волатильности. Рекомендуется динамически корректировать уровень стоп-лосса в зависимости от рыночных условий, например, на основе ATR (среднего истинного диапазона).

-

Чувствительность к периодам EMA: параметры EMA (20 и 50) могут не подходить для всех рыночных сред. Разные рынки и таймфреймы могут требовать других настроек. Рекомендуется оптимизировать параметры с помощью бэктестинга в различных рыночных условиях.

-

Риск управления капиталом: процент риска на сделку по умолчанию (2%) может быть слишком высоким или низким для некоторых трейдеров. Следует корректировать параметры риска в соответствии с личной толерантностью и размером капитала.

-

Задержка в распознавании разворота тренда: EMA как запаздывающий индикатор может давать запоздалые сигналы при развороте тренда, что приводит к неоптимальному входу. Можно комбинировать с опережающими индикаторами для раннего выявления потенциальных разворотов.

Направления оптимизации

-

Добавление фильтров: можно включить индикаторы объёма для подтверждения сигналов пересечения, или использовать осцилляторы, такие как относительная сила (RSI), для отсеивания ложных сигналов на боковом рынке. Это значительно повысит адаптивность стратегии к разным рыночным условиям.

-

Динамический стоп-лосс: замена фиксированного стоп-лосса на динамический на основе ATR (среднего истинного диапазона) позволит лучше адаптироваться к изменениям волатильности. Например, установить стоп-лосс на расстоянии 1,5 × ATR, чтобы он соответствовал текущей рыночной волатильности.

-

Временной фильтр: добавление фильтра по времени, исключающего периоды выхода важных экономических данных или низкой ликвидности, поможет снизить риски экстремальных колебаний.

-

Фреймворк оптимизации параметров: внедрение механизма адаптивной настройки, автоматически изменяющего периоды EMA в зависимости от рыночных условий — например, использовать более короткие периоды в условиях низкой волатильности и более длинные — в условиях высокой волатильности.

-

Оптимизация управления капиталом: реализация более сложных алгоритмов управления капиталом, например, динамическое изменение процента риска на основе эффективности стратегии: увеличение позиций после серии прибыльных сделок и уменьшение после убыточных.

-

Анализ на нескольких таймфреймах: введение механизма подтверждения на старшем таймфрейме — выполнять сделку только если направление тренда на старшем таймфрейме совпадает с сигналом. Это повысит качество сигналов и процент успешных сделок.

Заключение

Стратегия волновой торговли на основе пересечения двойных экспоненциальных скользящих средних — это чётко структурированная и практичная торговая система. Она выявляет изменения рыночного тренда по сигналам пересечения EMA и генерирует торговые сигналы. Стратегия объединяет ключевые принципы технического анализа и управления рисками, а также обеспечивает мониторинг производительности в реальном времени через интерактивную панель.

Несмотря на такие риски, как ложные сигналы и ограниченность фиксированных параметров, их можно эффективно смягчить с помощью добавления фильтров, внедрения динамического стоп-лосса и адаптивных параметров. После оптимизации стратегия сможет лучше адаптироваться к различным рыночным условиям и улучшить общую производительность.

Для трейдера понимание принципов и ограничений этой стратегии, а также её адаптация под собственный стиль торговли являются ключом к успешному применению. Как новички, так и опытные трейдеры найдут в этой стратегии прочную базовую основу, которую можно дорабатывать и совершенствовать в соответствии с личными потребностями.

- 1