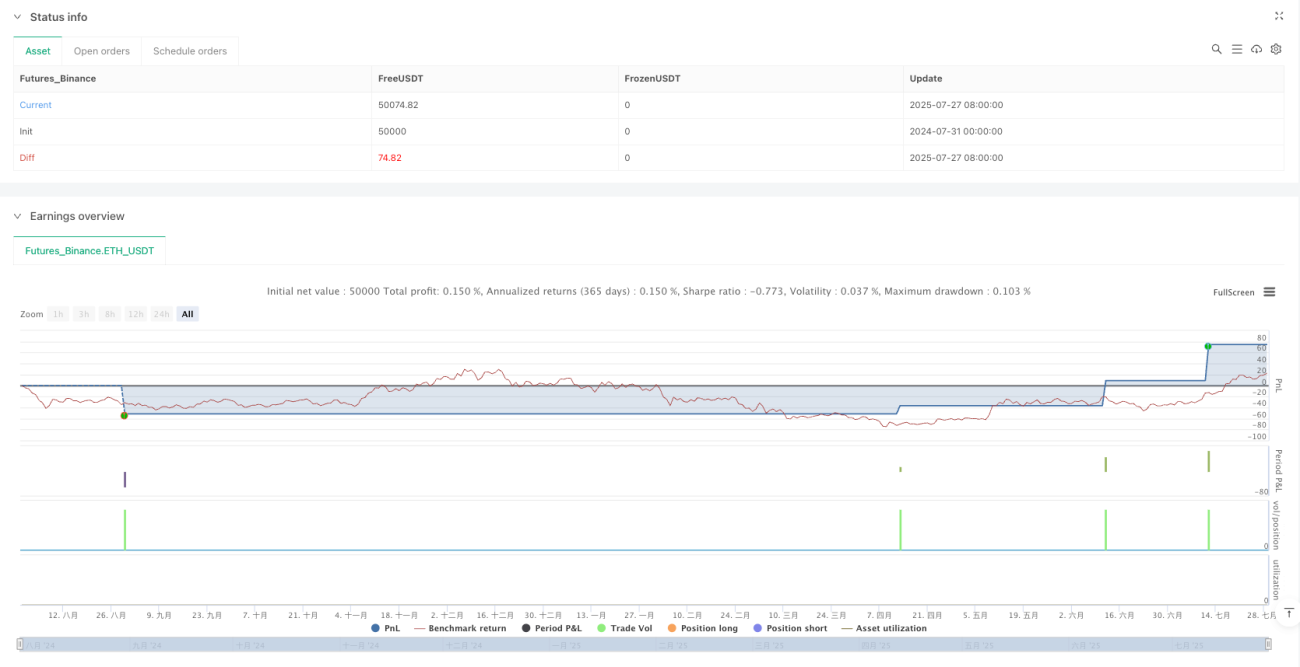

Обзор

Это количественная торговая стратегия, основанная на концепции следования за трендом, которая повышает точность сделок за счет множественной фильтрации сигналов. Стратегия работает на 5-минутном таймфрейме, использует скользящие средние с периодами 200 и 21 в качестве основного фильтра тренда, а также индикаторы RSI и MACD для подтверждения сигналов. Установлены фиксированные стоп-лосс (15 пунктов) и тейк-профит (22,5 пункта) с соотношением риска к прибыли 1:1.5, что подходит для внутридневного следования за трендом и входа с низким риском.

Принцип стратегии

Основная идея стратегии — использование нескольких технических индикаторов для создания комплексной системы подтверждения тренда, которая за счет многоуровневой фильтрации позволяет избежать ложных пробоев и выявить высоковероятные трендовые возможности. Принцип реализации:

-

Определение направления тренда: Используется экспоненциальная скользящая средняя (EMA) с периодом 200 как долгосрочный трендовый индикатор и EMA с периодом 21 как среднесрочный. Цена должна находиться по одну сторону от обеих линий, чтобы рассматривать вход.

-

Подтверждение импульса: Дополнительным фильтром импульса служит индекс относительной силы (RSI). В длинной позиции RSI должен быть больше 50, в короткой — меньше 50, что обеспечивает согласованность с общим направлением тренда.

-

Триггер входа: В качестве окончательного триггера используется пересечение линий MACD (12,26,9). Для длинной позиции требуется пересечение сигнальной линии MACD снизу вверх при положительном значении гистограммы; для короткой — пересечение сверху вниз при отрицательном значении.

-

Управление рисками: Каждая сделка имеет фиксированные стоп-лосс (15 пунктов) и тейк-профит (22,5 пункта), что создает соотношение риск/прибыль 1:1.5 — разумный баланс между риском и доходностью.

-

Визуальная поддержка: Стратегия включает отображение меток сделок и линий стоп-лосса/тейк-профита для удобства мониторинга и анализа результатов бэктестирования.

-

Автоматические уведомления: Встроенные условия для алертов позволяют настроить автоматические оповещения, обеспечивая полуавтоматическую торговлю.

Преимущества стратегии

Глубокий анализ реализации стратегии выявляет следующие значительные преимущества:

-

Многоуровневая система фильтрации: Сочетание скользящих средних, RSI и MACD создает строгую систему фильтрации сигналов, значительно сокращая количество ложных сигналов и повышая точность сделок.

-

Четкий контроль рисков: Фиксированный стоп-лосс и тейк-профит в пунктах предопределяют риск каждой сделки, облегчая управление капиталом. Установленное соотношение 1:1.5 соответствует профессиональным принципам управления рисками.

-

Логика торговли по тренду: Стратегия обеспечивает вход только в подтвержденном направлении тренда, исключая высокорискованные контртрендовые операции.

-

Система визуальной обратной связи: Визуализация в виде меток и линий позволяет трейдеру интуитивно понимать состояние стратегии и исторические результаты.

-

Гибкое управление капиталом: Стратегия использует процент от баланса счета для управления позицией, что позволяет динамически адаптироваться к размеру счета и подходит для долгосрочной работы.

-

Удобство автоматизации: Встроенные условия для алертов облегчают интеграцию с автоматическими торговыми системами, снижая влияние эмоций и человеческих ошибок.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет потенциальные риски и ограничения:

-

Риск фиксированного стоп-лосса: Фиксированный стоп-лосс в пунктах может быть недостаточным на высоковолатильных рынках, особенно при резком росте волатильности, что приводит к частым срабатываниям. Улучшение — использовать ATR (средний истинный диапазон) для динамической корректировки стоп-лосса.

-

Недостаточное распознавание переломных точек: Стратегия хорошо работает в сильных трендах, но может запаздывать на поворотах рынка, открывая сделки в направлении старого тренда после его разворота. Можно добавить индикатор силы тренда ADX для избежания входа в слабых трендах.

-

Чрезмерная фильтрация: Множество условий повышает качество сигналов, но может привести к пропуску хороших возможностей. На практике требуется баланс между качеством и частотой сигналов на основе результатов бэктестирования.

-

Оптимизация под 5-минутный таймфрейм: Стратегия разработана для 5-минутного графика; перенос на другие таймфреймы потребует перенастройки параметров. Простое применение может снизить эффективность.

-

Отсутствие адаптации к рыночному состоянию: Стратегия не различает боковой рынок и тренд, что может привести к частым убыткам на флэте. Возможно добавление фильтра волатильности или логики распознавания структуры рынка.

Направления оптимизации

На основе анализа кода возможны следующие направления улучшения:

-

Динамическое управление рисками: Заменить фиксированные стоп-лосс и тейк-профит на динамические на основе ATR, чтобы стратегия автоматически адаптировала параметры риска к рыночной волатильности. Это обеспечит более стабильный уровень риска в разных условиях.

-

Добавление фильтра силы тренда: Внедрить ADX (средний направленный индекс) для оценки силы тренда, входить только при значении ADX выше порога (например, 25), избегая торговли в слабом тренде или боковике.

-

Оптимизация момента входа: Рассмотреть вход после подтверждения сигнала с откатом цены к скользящим средним для улучшения цены входа и уменьшения расстояния до стоп-лосса, что повысит соотношение риск/прибыль.

-

Добавление фильтра торговых сессий: Анализ эффективности в разные сессии может выявить лучшие периоды (например, перекрытие европейской и американской сессий), что позволит активировать стратегию только в них.

-

Реализация механизма частичной фиксации прибыли: При достижении определенного уровня прибыли (например, 50% от цели) переместить стоп-лосс в точку входа или выше, гарантируя сохранение хотя бы части прибыли.

-

Оценка рыночного состояния: Использовать ширину полос Боллинджера или аналогичные индикаторы для определения состояния рынка (тренд/флэт) и применять различные логики торговли или параметры.

-

Оптимизация параметров и бэктестинг: Провести оптимизацию периодов скользящих средних, порогов RSI, параметров MACD и т.д. на исторических данных для поиска наилучшего сочетания, избегая переобучения.

Заключение

Это разумно спроектированная трендовая стратегия, основанная на комплексном применении нескольких технических индикаторов, создающая строгую систему фильтрации сигналов и повышающая их качество. Фиксированное управление рисками обеспечивает стабильный контроль, что делает стратегию подходящей для внутридневных трейдеров и последователей тренда.

Хотя стратегия может показывать хорошие результаты на сильных трендах, она может сталкиваться с трудностями при смене рыночных состояний и в условиях высокой волатильности. Внедрение предложенных мер по оптимизации, особенно динамического управления рисками и адаптации к рыночному состоянию, может повысить ее устойчивость и адаптивность.

В целом стратегия отражает ключевые принципы систематической торговли: строгие условия входа, четкие правила выхода и последовательное управление рисками. Она идеально подходит для трейдеров, стремящихся уменьшить эмоциональное вмешательство и строго следовать торговой системе.

- 1