Обзор

Многоуровневая статистическая регрессионная торговая стратегия представляет собой продвинутую количественную торговую систему, использующую трехуровневую структуру линейной регрессии в сочетании с статистической верификацией и механизмом взвешенного распределения. Стратегия одновременно анализирует краткосрочные, среднесрочные и долгосрочные ценовые тенденции, генерируя высоконадежные направленные сигналы посредством строгих тестов статистической значимости и применяя жесткие меры управления рисками. Основная идея стратегии заключается во взвешенной интеграции результатов линейного регрессионного анализа на нескольких временных фреймах, обеспечении качества сигналов через историческую ретроспективную верификацию и динамической регулировке размера позиции в зависимости от уровня доверия.

Принцип стратегии

Основной принцип стратегии основан на многоуровневом статистическом линейном регрессионном анализе и включает следующие ключевые компоненты:

-

Многоуровневый регрессионный движок: Стратегия параллельно выполняет линейный регрессионный анализ на трех настраиваемых временных фреймах (краткосрочный/среднесрочный/долгосрочный), по умолчанию — 20/50/100 периодов. Для каждого временного фрейма рассчитываются такие статистические показатели, как наклон, R-квадрат и коэффициент корреляции, чтобы спрогнозировать будущее движение цены. Результаты регрессионного анализа считаются статистически значимыми только при превышении заранее заданных пороговых значений R-квадрата, коэффициента корреляции и абсолютного значения наклона.

-

Система верификации сигналов: Стратегия использует механизм ретроспективной верификации, сравнивая исторические прогнозные значения с фактическими ценовыми движениями для оценки точности прогнозирования. Сигналы с трех временных фреймов интегрируются с помощью взвешенного подхода, при этом краткосрочные, среднесрочные и долгосрочные сигналы имеют разные веса (по умолчанию 0,4/0,35/0,25). Композитная оценка достоверности объединяет статистическую силу, согласованность между уровнями и точность верификации.

-

Механизм управления рисками: Стратегия динамически регулирует размер позиции в зависимости от достоверности сигнала (по умолчанию — 50% от средств на счете), устанавливает максимальный дневной лимит убытков (по умолчанию — 12%) и автоматически прекращает торговлю при его достижении. Также учитываются спред и комиссионные на основе процентов, характерные для валютного рынка.

Логика генерации сигнала требует, чтобы абсолютное значение интегральной оценки превышало 0,5, общая достоверность была выше заданного порога (по умолчанию 0,75), краткосрочная и среднесрочная регрессии были статистически значимыми, а дневной лимит убытков не был превышен. При появлении противоположного сигнала высокой достоверности или при достижении дневного лимита убытков стратегия выполняет закрытие позиции.

Преимущества стратегии

На основе анализа кода стратегия обладает следующими значительными преимуществами:

-

Многомерный рыночный анализ: Одновременный анализ краткосрочных, среднесрочных и долгосрочных ценовых тенденций позволяет стратегии всесторонне оценивать рыночную динамику, избегая однобоких выводов, характерных для одного временного фрейма.

-

Статистическая строгость: Стратегия применяет строгие тесты статистической значимости (R-квадрат, коэффициент корреляции, пороги наклона), гарантируя, что только высококачественные результаты регрессии используются для генерации сигналов, что значительно снижает вероятность ложных сигналов.

-

Адаптивное управление позицией: Стратегия динамически регулирует размер позиции в зависимости от достоверности сигнала, увеличивая позицию при высокой достоверности и снижая риск при низкой, что обеспечивает интеллектуальный баланс между риском и доходностью.

-

Встроенный механизм верификации: Оценка точности прогнозов через историческую ретроспективную верификацию обеспечивает дополнительный уровень гарантии качества сигналов, повышая стабильность и надежность стратегии.

-

Комплексный контроль рисков: Установка максимального дневного лимита убытков предотвращает значительные потери за один день, защищая средства на счете. При достижении лимита торговля автоматически прекращается до улучшения рыночных условий.

-

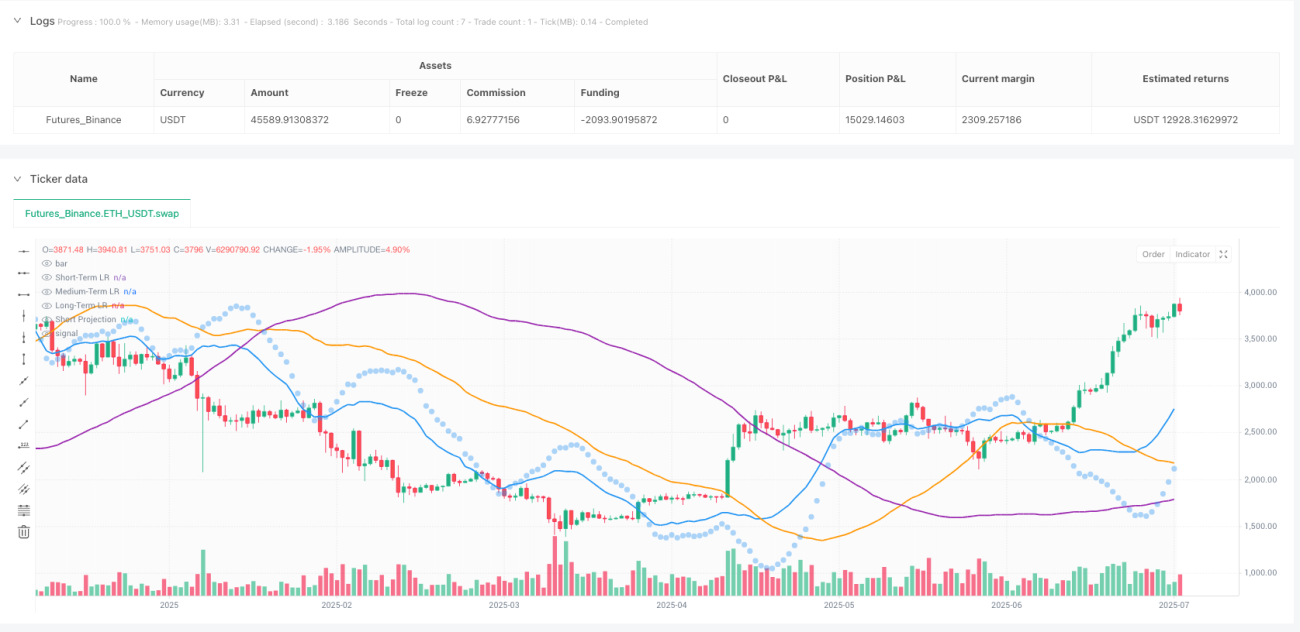

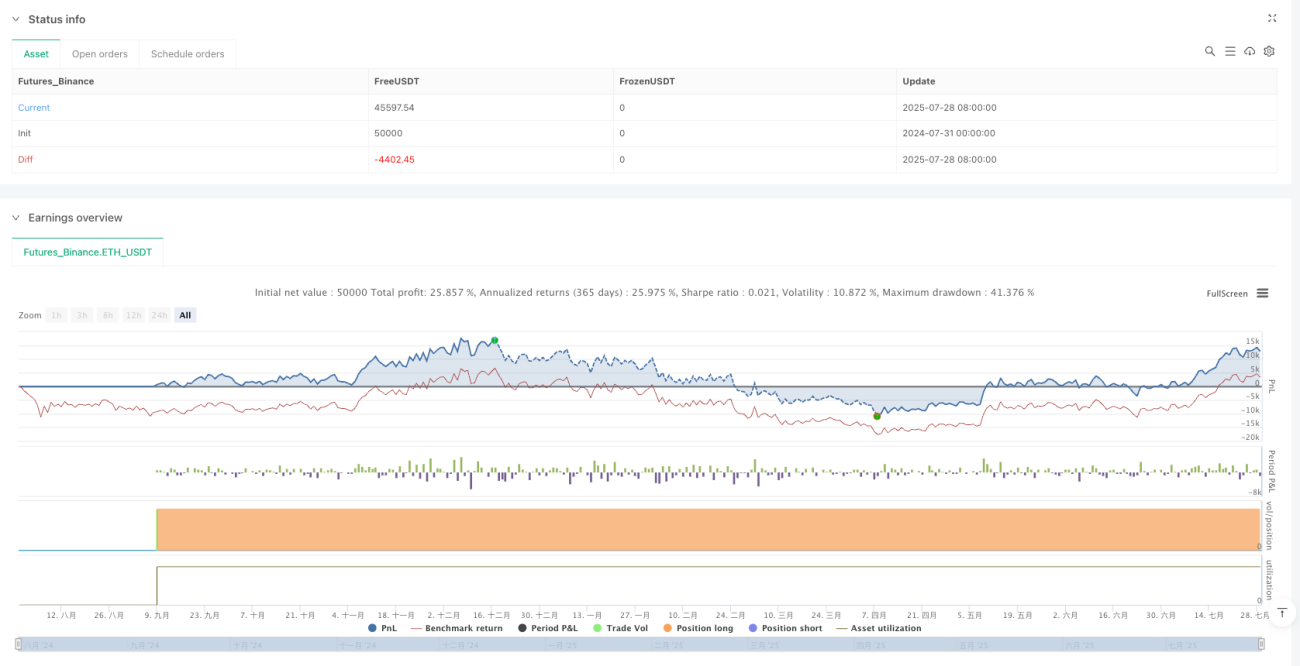

Визуальная поддержка решений: Стратегия предоставляет графики линий регрессии в реальном времени (три слоя разных цветов), маркеры краткосрочных прогнозов, цветовую индикацию рыночного настроения на фоне, а также полную панель статистических данных (показатели R-квадрата, баллы верификации, состояние прибылей/убытков), обеспечивая наглядную поддержку торговых решений.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Чувствительность к параметрам: Стратегия зависит от нескольких ключевых параметров (порог R-квадрата, минимальный коэффициент корреляции, порог наклона и т.д.), которые существенно влияют на ее производительность. Неправильная настройка может привести к чрезмерной торговле или пропуску важных сигналов. Решение: оптимизировать настройки параметров с помощью исторического бэктестинга и регулярно переоценивать их эффективность.

-

Изменение рыночных условий: В периоды высокой волатильности или внезапных событий прогнозная способность линейной регрессии может значительно снижаться, что приведет к ухудшению результатов. Решение: добавить механизм распознавания состояния рынка для автоматической корректировки или приостановки торговли в нелинейных рыночных условиях.

-

Статистическое запаздывание: Линейный регрессионный анализ по своей природе является запаздывающим индикатором и может недостаточно быстро реагировать на резкие развороты рынка. Решение: рассмотреть интеграцию опережающих индикаторов или индикаторов моментума для повышения чувствительности к точкам разворота.

-

Риск переобучения: Многоуровневая статистическая структура может быть переобучена на исторических данных, что приведет к плохим результатам в будущих рыночных условиях. Решение: проводить форвардное тестирование и перекрестную верификацию для обеспечения надежности и адаптируемости стратегии.

-

Вычислительная сложность: Многоуровневый регрессионный анализ и статистическая верификация требуют значительных вычислительных ресурсов, что может вызвать задержки выполнения в высокочастотной торговле. Решение: оптимизировать код и рассмотреть использование более эффективных статистических методов.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Динамическая адаптация временных фреймов: В настоящее время стратегия использует фиксированную длину краткосрочных/среднесрочных/долгосрочных фреймов. Можно рассмотреть автоматическую корректировку этих параметров в зависимости от волатильности рынка: сокращать фреймы при высокой волатильности и увеличивать при низкой, чтобы стратегия лучше адаптировалась к различным условиям.

-

Усиление прогнозной модели: В настоящее время стратегия использует только линейную регрессию. Можно рассмотреть интеграцию более сложных моделей, таких как полиномиальная регрессия, ARIMA или модели машинного обучения (например, случайный лес, метод опорных векторов и т.д.), чтобы повысить точность прогнозов.

-

Классификация рыночной среды: Добавить модуль распознавания рыночной среды для различения трендового и бокового рынков, применяя различные торговые логики и настройки параметров в зависимости от рыночных условий, что повысит адаптивность стратегии.

-

Оптимизация механизма верификации: Текущая ретроспективная верификация в основном основана на краткосрочных прогнозах. Ее можно расширить на все три временных фрейма и применить более сложные методы верификации, такие как скользящая перекрестная проверка, чтобы повысить надежность.

-

Продвинутое управление рисками: Внедрить более сложные методы управления рисками, такие как динамические уровни стоп-лосса, корректировка размера позиции с учетом волатильности, риск-паритет по коррелирующим активам и т.д., чтобы дополнительно повысить доходность с поправкой на риск.

-

Интеграция настроений и фундаментальных данных: Рассмотреть включение индикаторов рыночных настроений или фундаментальных факторов в модель, таких как индекс волатильности, разница процентных ставок или влияние публикаций экономических данных, для создания более всесторонней торговой системы.

Заключение

Многоуровневая статистическая регрессионная торговая стратегия — это технически продвинутая и тщательно разработанная количественная торговая система. Она сочетает многоуровневый линейный регрессионный анализ со строгой статистической верификацией и интеллектуальным контролем рисков, обеспечивая прочную математическую основу для торговых решений. Главное преимущество стратегии — всесторонний анализ рынка и строгие статистические методы, которые, одновременно учитывая краткосрочные, среднесрочные и долгосрочные ценовые тенденции и проводя их статистическую проверку, эффективно отсеивают низкокачественные сигналы.

Механизм взвешенной интеграции и адаптивной системы управления позицией позволяет стратегии динамически корректировать торговые решения и подверженность риску в зависимости от качества сигналов, а встроенная ретроспективная верификация и дневной лимит убытков обеспечивают дополнительную защиту. Продуманный визуальный интерфейс и панель статистических данных также предоставляют трейдеру наглядные инструменты поддержки решений.

Несмотря на потенциальные риски, такие как чувствительность к параметрам, адаптация к рыночным условиям и статистическое запаздывание, оптимизация по направлениям регулярной настройки параметров, классификации рыночной среды и усиления прогнозных моделей может дополнительно повысить ее надежность и прибыльность. В целом, это продвинутая стратегия, объединяющая количественные финансовые технологии с практическими инструментами управления рисками, и она особенно подходит для трейдеров, знакомых со статистическими методами.

- 1