Обзор

Торговая стратегия подтверждения импульса на основе пересечения двойных скользящих средних представляет собой высокоточную систему для внутридневной свинг-торговли. Стратегия идентифицирует высоковероятные сигналы на покупку и выход путем сочетания технических индикаторов и анализа объема в реальном времени. Основной механизм основан на пересечении краткосрочной и долгосрочной экспоненциальных скользящих средних (EMA) в комбинации с фильтрацией по индексу относительной силы (RSI), схождению/расхождению скользящих средних (MACD) и паттернам японских свечей, что обеспечивает многомерное подтверждение торговых сигналов. Такой комплексный подход направлен на捕捉 краткосрочных изменений ценового тренда при одновременном отсеивании низкокачественных сигналов для повышения процента успешных сделок.

Принцип стратегии

Основной принцип стратегии заключается в协同验证 множества технических индикаторов для выявления сильных трендовых сигналов:

-

Система пересечения двойных скользящих средних: используются EMA с периодами 7 и 14 для определения краткосрочного направления тренда. Когда краткосрочная EMA(7) пересекает долгосрочную EMA(14) снизу вверх, генерируется потенциальный сигнал на покупку; при пересечении сверху вниз — потенциальный сигнал на продажу.

-

Фильтр импульса RSI: используется индикатор RSI с периодом 14 в качестве инструмента подтверждения импульса. Стратегия требует, чтобы при сигнале на покупку значение RSI было больше 50, что указывает на восходящую динамику рынка; при сигнале на продажу значение RSI должно быть меньше 50, что свидетельствует о смене импульса на нисходящий.

-

Подтверждение тренда MACD: индикатор MACD (параметры 12, 26, 9) дополнительно подтверждает направление и силу тренда. Условие покупки требует положительного значения гистограммы MACD (подтверждение восходящего тренда); условие продажи — отрицательного значения гистограммы MACD (подтверждение нисходящего тренда).

-

Подтверждение паттернами японских свечей: ценовое действие включается в процесс принятия решений: сигнал на покупку требует, чтобы текущая свеча была бычьей (цена закрытия выше цены открытия); сигнал на продажу — медвежьей (цена закрытия ниже цены открытия).

-

Визуализация сигналов: стратегия отмечает на графике точки пересечения EMA белыми точками, а сигналы на покупку и продажу — цветными метками, что повышает наглядность торговых сигналов.

-

Автоматизированная система оповещений: стратегия генерирует оповещения в формате JSON, содержащие торговый инструмент, цену, значение RSI и данные объема, что облегчает интеграцию с Google Sheets, Power BI и торговыми платформами.

Преимущества стратегии

-

Механизм множественного подтверждения: комбинация пересечения скользящих средних, импульса RSI, тренда MACD и паттернов свечей формирует многоуровневую фильтрацию, эффективно сокращая ложные сигналы и повышая качество сделок.

-

Высокая адаптируемость: параметры стратегии настраиваемы, что позволяет применять её в различных рыночных условиях и при разной волатильности. Базовые настройки уже оптимизированы для внутридневной свинг-торговли.

-

Чёткая визуальная обратная связь: наглядное отображение торговых сигналов и ключевых технических уровней на графике позволяет трейдеру быстро оценить потенциальные возможности и риски.

-

Встроенное управление рисками: стратегия по умолчанию использует процент от капитала счёта (10%) для управления позицией, что обеспечивает базовую основу для контроля рисков.

-

Дружественность к автоматизации: структурированный вывод оповещений в JSON облегчает бесшовную интеграцию с внешними системами для автоматизации торговли и отслеживания производительности.

-

Полный захват торговой информации: каждый торговый сигнал включает ключевые рыночные данные (цена, RSI, объем), что упрощает последующий анализ и оптимизацию стратегии.

Риски стратегии

-

Лаг скользящих средних: хотя EMA реагирует быстрее простой скользящей средней, она всё равно обладает присущей задержкой, что может привести к пропуску точек разворота на быстро меняющихся рынках. Решение: сократить периоды EMA или добавить более чувствительные индикаторы, такие как ценовой импульс.

-

Риск бокового рынка: в условиях консолидации или низкой волатильности пересечения скользящих средних могут генерировать частые ложные сигналы. Решение: добавить фильтр волатильности или подтверждение силы тренда, избегая торговли в низковолатильной среде.

-

Ограничение частоты сделок из-за множества условий: строгие множественные условия могут привести к пропуску некоторых прибыльных возможностей. Решение: динамически регулировать строгость условий в зависимости от рыночных условий или создать иерархическую систему сигналов (сильные, средние и т.д.).

-

Проблема адаптации фиксированных параметров: предустановленные параметры индикаторов могут не подходить для всех рыночных условий. Решение: внедрить адаптивную систему параметров или создать профили параметров для различных рыночных сред.

-

Фиксированный порог RSI: использование фиксированного порога 50 может не подходить для всех рыночных ситуаций. Решение: рассмотреть возможность использования динамических порогов RSI, автоматически корректируемых на основе исторического поведения рынка.

Направления оптимизации стратегии

-

Адаптивная настройка параметров: реализовать динамическую настройку параметров EMA, RSI и MACD на основе рыночной волатильности и характеристик торговой сессии. Это повысит адаптивность и производительность стратегии в различных рыночных условиях.

-

Усиление анализа объёма: в настоящее время стратегия собирает данные объёма, но не использует их в полной мере. Можно добавить обнаружение аномалий объёма и систему сигналов, взвешенных по объёму, что улучшит качество торговых сигналов. Резкий рост объёма обычно предвещает ускорение движения цены и может служить мощным подтверждением сигнала.

-

Логика стоп-лосса и тейк-профита: добавить динамические стоп-лоссы и тейк-профиты на основе ATR (среднего истинного диапазона) или ключевых уровней поддержки/сопротивления, завершая структуру управления рисками. Это превратит стратегию из простого генератора сигналов в полноценную торговую систему.

-

Мультитаймфреймовый анализ: интегрировать подтверждение тренда на более высоких таймфреймах, чтобы внутридневные сделки соответствовали более крупному тренду. Это снизит количество контртрендовых сделок и повысит общий процент успеха.

-

Оптимизация с помощью машинного обучения: внедрить модели машинного обучения для оптимизации весов сигналов множественных индикаторов, выявляя наилучшие комбинации индикаторов и настройки параметров. Обучение на исторических данных может значительно повысить прогностическую точность стратегии.

-

Классификация рыночных состояний: реализовать систему автоматической классификации состояний рынка (тренд, флэт, пробой и т.д.) с использованием различных правил торговли и настроек параметров для каждого состояния. Это значительно повысит адаптивность стратегии к окружающей среде.

Заключение

Торговая стратегия подтверждения импульса на основе пересечения двойных скользящих средних представляет собой хорошо структурированную внутридневную торговую систему, которая предоставляет трейдеру качественные сигналы на вход и выход через комбинацию пересечения скользящих средних, подтверждения импульса, верификации тренда и анализа паттернов свечей. Её главные преимущества — механизм множественного подтверждения и визуализация сигналов, что эффективно снижает риск ложных сигналов. Кроме того, дружественность к автоматизации облегчает интеграцию с внешними системами для автоматизации торгового процесса.

Хотя стратегия имеет присущие ограничения, такие как лаг скользящих средних и фиксированные параметры, они могут быть смягчены с помощью предлагаемых направлений оптимизации, таких как адаптивная настройка параметров, усиление анализа объёма и мультитаймфреймовая интеграция. Особенно внедрение оптимизации на основе машинного обучения и системы классификации рыночных состояний значительно повысит адаптивность и общую производительность стратегии.

Будучи системой, основанной на технических индикаторах, данная стратегия предоставляет трейдеру прочный фундаментальный каркас, который может быть дополнительно настроен и расширен в соответствии с личными предпочтениями по риску и рыночным опытом. При постоянном бэктестинге и оптимизации эта стратегия имеет потенциал стать мощным инструментом в арсенале трейдера.

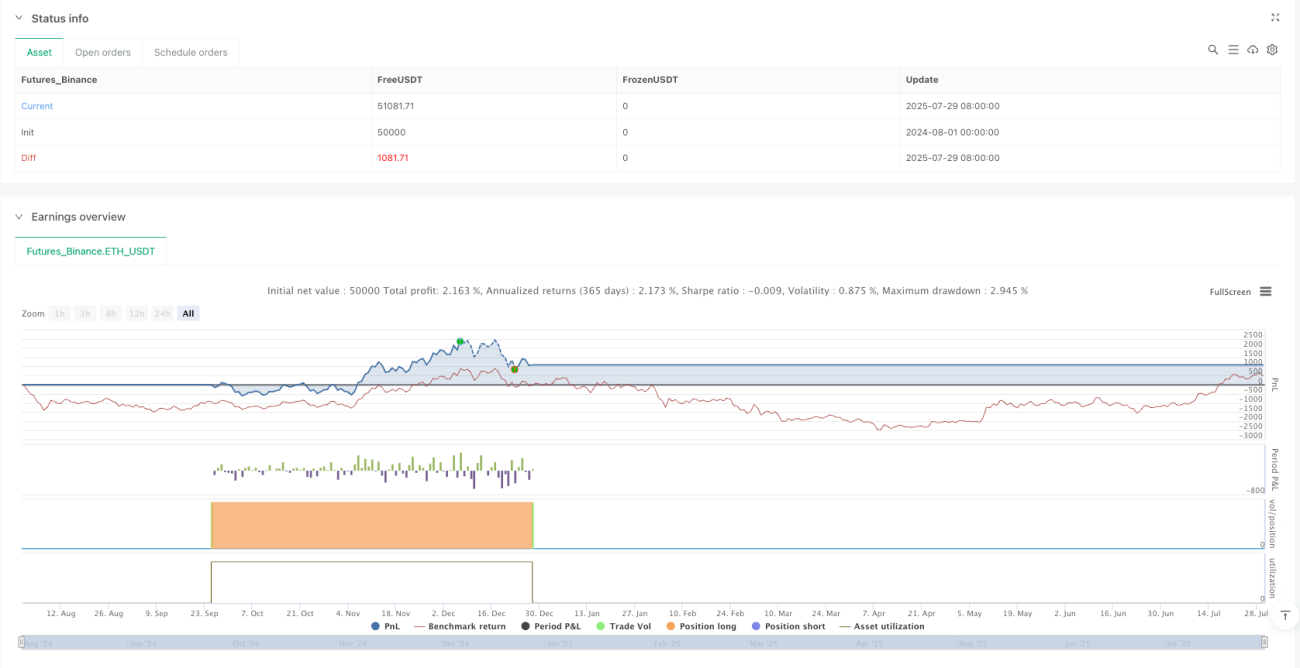

/*backtest

start: 2024-08-01 00:00:00

end: 2025-07-30 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Intra Bullish Strategy - Profit Ping v4.0", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1