Институциональная система торговли на прорыве тренда (IB-Box) и динамическая стратегия стоп-профита и стоп-лосса ATR

Обзор

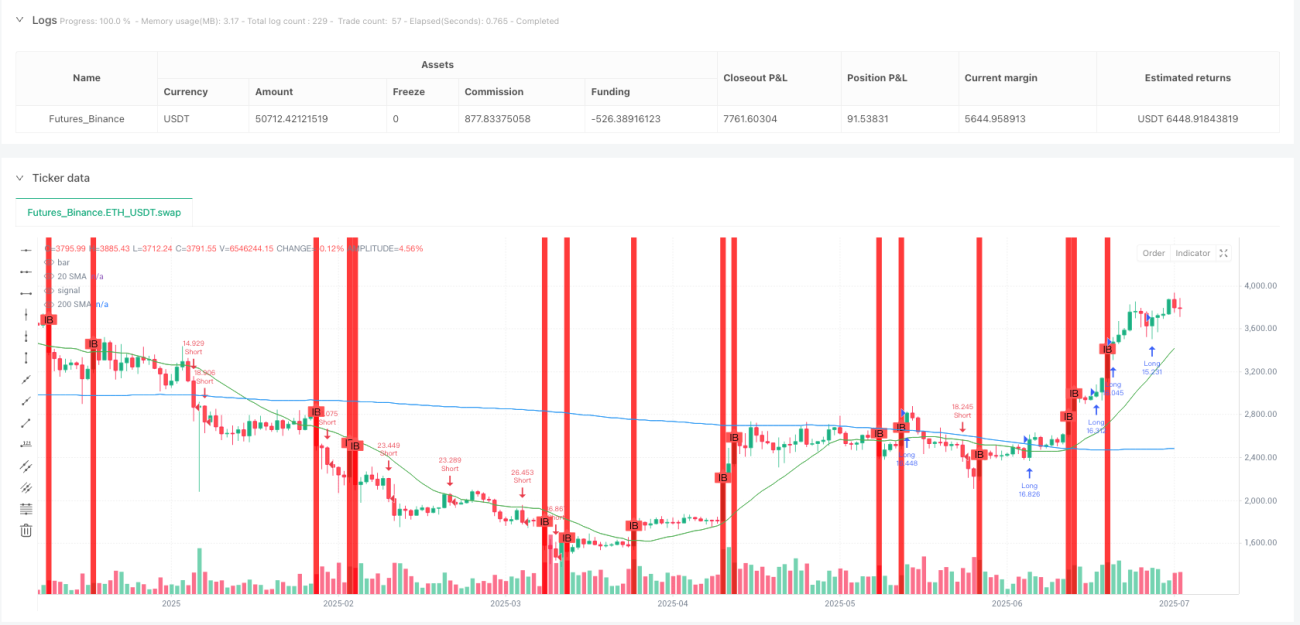

IB-Box - это количественная торговая стратегия, основанная на выявлении и прорыве институционального торгового столба (Institutional Bar). Эта стратегия сначала идентифицирует ценовые столбы с институциональными характеристиками на рынке, которые обычно представляют собой рыночную активность, в которой участвуют крупные капиталы. Стратегия создает вокруг этих институциональных столбов "сокровищницы" (Treasure Box), и делает больше, когда цена пробивает границу коробки, и делает больше, когда она пробивает границу.

Стратегический принцип

В основе этой стратегии лежит выявление и использование "институционального торгового столба" - особого ценового столба, который имеет следующие характеристики:

- Соотношение тела больше 0,7 означает, что расстояние между ценой закрытия и ценой открытия составляет более 70% от всего диапазона столбцов

- Диапазон столбца (диапазон бар) больше, чем в 1,5 раза больше среднего значения диапазона столбца за 20 циклов, что указывает на необычную волатильность

После того, как столбик организации будет идентифицирован, стратегия создаст вокруг него "сокровищный ящик" из 10 столбиков, с верхней границей как наивысшая цена столбика организации, а нижней границей как наименьшая цена столбика организации. Затем торговля будет проводиться в соответствии со следующими условиями:

Условия:

- Цены на продукты вышли за пределы коробки

- Цены выше 20- и 200-циклических простых скользящих средних

- (Цена закрытия выше, чем цена открытия)

Условия освобождения:

- Цены на нефть вышли за пределы коробки

- Цены ниже 20- и 200-циклических простых скользящих средних

- Нынешняя консервативная линия (закрытие ниже открытия)

Для управления рисками стратегия использует 14-циклические значения ATR для установки динамических стоп-лостов и стоп-стопов:

- Сделать лишний стоп: текущая цена закрытия минус ATR

- Сделайте дополнительный стоп: текущая цена закрытия плюс ATR умноженная на риск-возвращение (по умолчанию 2)

- Ограничение потери: текущая цена закрытия плюс ATR

- Строка: текущая цена закрытия за вычетом ATR умноженная на риск-возвращение (по умолчанию 2)

Стратегические преимущества

-

Транзакционная логика, основанная на действиях институтовПосредством идентификации институциональных торговых столбов, стратегия позволяет зафиксировать рыночные тенденции, в которых участвуют крупные фонды, и повысить надежность торгов.

-

Вместе с механизмом подтверждения тенденцийС помощью комбинации 20- и 200-циклических SMA стратегия обеспечивает торговлю только в направлении заданной тенденции, избегает контр-операций и повышает коэффициент выигрыша.

-

Динамическое управление рисками: с использованием ATR-установки для остановки и остановки, позволяющей автоматически корректировать параметры риска в зависимости от волатильности рынка, чтобы адаптироваться к различным рыночным условиям.

-

Фиксированный коэффициент возврата рискаПо умолчанию риско-возмездный соотношение 2: 1 гарантирует, что потенциальная прибыль от каждой сделки в два раза больше потенциального риска, что способствует долгосрочной прибыльности.

-

Визуальные торговые сигналыСтратегия: с помощью графического отображения столбов и ящиков с сокровищами, чтобы трейдеры могли визуально понять структуру рынка и потенциальные торговые возможности.

-

Гибкие временные рамки: Стратегия применяется в нескольких временных рамках: 2 минуты, 3 минуты, 5 минут и 15 минут, обеспечивая гибкий выбор торгов.

-

Ясные правила входа и выходаВ частности, в качестве примера можно привести: "Стратегия предоставляет четкие условия входа и заранее заданные точки выхода, что снижает субъективные суждения в процессе торговли".

Стратегический риск

-

Риск ложного проникновения: цена может быстро отступить после прорыва границы "сокровищного ящика", в результате чего будет вызван стоп-лосс. Чтобы снизить этот риск, можно рассмотреть возможность добавления механизмов подтверждения, таких как ожидание подтверждения закрытия или добавление дополнительных условий фильтрации.

-

Огромный риск дефицитаРынок может столкнуться с существенным дефицитом после публикации важных новостей, что может привести к тому, что остановка не будет выполнена в соответствии с ожиданиями. Рекомендуется снизить позиции или приостановить торговлю до публикации важных данных или событий.

-

Риск изменения трендаИспользование SMA для подтверждения тренда может привести к пропущенным торговым возможностям в начале обратного тренда. Можно рассмотреть возможность добавления более чувствительного трендового индикатора в качестве дополнения.

-

Оптимизация параметровСлишком оптимизированная длина ATR и рисково-возвратное соотношение могут привести к пересоответствию. Рекомендуется тестировать стабильность параметров на нескольких рынках и временных рамках.

-

Риск ликвидностиВ условиях низкой ликвидности может быть трудно совершить сделку по ожидаемой цене. Рекомендуется торговать в основном на рынках с высокой ликвидностью и в течение определенного периода времени.

-

Системный риск: Во время необычных колебаний рынка стратегия может работать плохо. Рекомендуется установить максимальный лимит потери в сутки и правила управления общими позициями.

Направление оптимизации стратегии

-

Оптимизация параметров идентификации столбцовВ текущей стратегии используются фиксированные 0,7 пропорции сущности и 1,5-кратная волатильность для идентификации столбцов учреждений. Можно рассмотреть возможность установки этих параметров в качестве регулируемых параметров или автоматической корректировки в зависимости от различных рыночных особенностей для повышения точности идентификации столбцов учреждений.

-

Усиление механизма подтверждения тенденцийВ дополнение к простой скользящей средней, можно рассмотреть возможность добавления индикаторов интенсивности тренда, таких как ADX или MACD, чтобы избежать торговли в условиях слабой тенденции или консолидации рынка.

-

Оптимизация длительности хранилища: в настоящее время фиксируется в 10 столбцов, можно рассмотреть возможность корректировки этого параметра в зависимости от волатильности рынка или динамики временных рамок, или настроить входные параметры, которые могут быть настроены пользователем.

-

Повышение фильтрации объема транзакцийВключение подтверждения объема транзакций в идентификацию столбца учреждения, требует, чтобы столбцы с аномальными транзакциями сопровождались аномальными объемами, что может еще больше улучшить качество сигнала.

-

Реализация механизма частичного торможенияСчитается, что после достижения определенной прибыли следует переместить стоп-лосс до стоимостной цены или разбить позиции на части, чтобы заблокировать часть прибыли и одновременно позволить оставшимся позициям продолжать получать прибыль.

-

Добавить фильтр состояния рынка: реализация автоматического распознавания состояния рынка ((тренд/свертывание), применение стратегии только в трендовых рынках, избежание частого ложного прорыва в свертывающихся рынках.

-

Оптимизация времени поступленияВместо того, чтобы играть прямо во время прорыва, можно увеличить шансы на победу, но при этом пожертвовать некоторыми потенциальными прибылями.

-

Добавление фильтра времениИзбегайте торговли вблизи открытия и закрытия рынка, которые, как правило, являются более волатильными и неопределенными.

Подвести итог

Институциональная система прорыва трендов (IB-Box) - это комплексная торговая стратегия, объединяющая анализ поведения институтов, признание трендов и динамическое управление рисками. Стратегия направлена на захват прорывных ситуаций с длительным периодом времени, путем выявления ценовых столбов с институциональными характеристиками и создания "сокровищницы" вокруг них.

Несмотря на то, что эта стратегия предоставляет четкие правила входа и выхода, трейдеры должны быть внимательны к рискам, связанным с ложными прорывами, обратными тенденциями и специфическими рыночными ситуациями. Существует значительное место для улучшения этой стратегии путем оптимизации параметров идентификации столбов институтов, расширения механизмов подтверждения тенденций, динамической корректировки продолжительности хранилища сокровищ и добавления дополнительных фильтрующих условий.

В конечном счете, успех этой стратегии зависит от точного выявления особенностей поведения учреждений и правильного суждения о тенденциях рынка, при строгом соблюдении заданных правил управления рисками. Для инвесторов, которые ищут возможности для торговли на основе деятельности учреждений и технологических прорывов, это полезная стратегическая структура.

- 1