Стратегия прорыва колебаний облака: объемно-усиленная торговая система на основе индикатора Облако Ишимоку и EMA

Обзор

Стратегия прорыва облачной консолидации Ишимоку (Ichimoku Cloud Breakout) представляет собой комплексную торговую систему, объединяющую индикатор облачной консолидации (Ichimoku Cloud), экспоненциальную скользящую среднюю (EMA) и фильтр объема. Основная идея стратегии заключается в использовании бычьей структуры рынка индикатора облачной консолидации для выявления потенциальных восходящих трендов, одновременно повышая точность сделок за счет подтверждения объемом и фильтрации по EMA. Стратегия предусматривает четкие механизмы стоп-лосса и условия выхода на основе EMA, направленные на захват сильных восходящих движений и своевременный выход при ослаблении тренда.

Принцип работы стратегии

Основной принцип стратегии основан на идентификации рыночного тренда с помощью бычьего расположения линий облачной консолидации и положения цены относительно облака, с последующим подтверждением объемом и скользящей средней. В частности:

-

Расчет индикатора облачной консолидации:

- Линия преобразования (Tenkan-sen): Среднее арифметическое максимальной и минимальной цен за заданный период (по умолчанию 9).

- Базовая линия (Kijun-sen): Среднее арифметическое максимальной и минимальной цен за заданный период (по умолчанию 26).

- Опережающая линия A (Senkou Span A): Среднее арифметическое линии преобразования и базовой линии, смещенное вперед на 26 периодов.

- Опережающая линия B (Senkou Span B): Среднее арифметическое максимальной и минимальной цен за заданный период (по умолчанию 52), смещенное вперед на 26 периодов.

-

Условия входа:

- Цена должна находиться выше опережающей линии A и опережающей линии B (то есть выше «облака»).

- Текущий объем торгов должен быть больше среднего объема за последние 10 периодов.

- Опциональное условие: цена должна находиться выше 44-периодной EMA (может быть включено или отключено через параметры).

-

Условия выхода:

- Основной сигнал выхода: цена пробивает 44-периодную EMA вниз.

- Условие стоп-лосса: снижение цены более чем на 2% (процент настраивается) от цены входа.

-

Управление рисками:

- Каждая сделка использует 10% от капитала счета.

- Настраиваемый процентный стоп-лосс для защиты средств.

Ключевая логика стратегии: когда цена пробивает облако сверху вниз с подтверждением объема, это часто сигнализирует о начале сильного восходящего тренда; когда же цена пробивает EMA вниз, это может указывать на ослабление восходящего импульса, и необходимо выходить из позиции для защиты прибыли.

Преимущества стратегии

-

Комплексный механизм подтверждения сигналов: Комбинация нескольких технических индикаторов (облачная консолидация, EMA и объем) формирует торговые сигналы, значительно снижая риск ложных пробоев.

-

Особенности следования за трендом: Использование индикатора облачной консолидации для идентификации средне- и долгосрочных направлений тренда, а не только краткосрочных ценовых колебаний, помогает захватывать крупные трендовые движения.

-

Подтверждение объемом: Требование к объему быть выше среднего гарантирует, что пробой подкреплен достаточным участием рынка, повышая надежность сигнала.

-

Гибкая фильтрация входа: Возможность выбора, требовать ли нахождения цены выше EMA перед входом, позволяет трейдеру настроить агрессивность или консервативность стратегии в зависимости от рыночных условий.

-

Четкий контроль рисков: Встроенный механизм стоп-лосса ограничивает максимальный убыток по каждой сделке, защищая капитал счета.

-

Оптимизированный механизм выхода: Стратегия выхода на основе EMA более устойчива, чем простое возвращение цены, что позволяет избежать преждевременного выхода из сильного тренда.

-

Настраиваемые параметры: Все ключевые параметры (периоды облачной консолидации, EMA, длина фильтра объема, процент стоп-лосса) можно регулировать, что позволяет адаптировать стратегию к различным рыночным условиям.

Риски стратегии

-

Риск ложного пробоя после пробития облака: Несмотря на фильтрацию объемом и EMA, рынок может развернуться после пробоя облака, что приведет к ложному сигналу. Решение: рассмотреть добавление дополнительных подтверждающих индикаторов, таких как RSI или дивергенция MACD.

-

Низкая эффективность в боковом рынке: Индикатор облачной консолидации хорошо работает на сильных трендах, но в боковике может генерировать множество ложных сигналов. Решение: добавить фильтр рыночных условий, приостанавливая торговлю при идентификации бокового рынка.

-

Запаздывание выхода по одной EMA: Использование только EMA в качестве сигнала выхода может привести к недостаточно быстрой реакции при резком падении рынка. Решение: рассмотреть добавление фильтра волатильности или более чувствительной краткосрочной скользящей средней в качестве вспомогательного условия выхода.

-

Ограниченность фиксированного процентного стоп-лосса: Разные рынки и таймфреймы имеют разную волатильность, поэтому фиксированный процент может быть недостаточно гибким. Решение: реализовать динамический стоп-лосс на основе ATR (средний истинный диапазон) для лучшей адаптации к рыночной волатильности.

-

Риск оптимизации параметров: Чрезмерная оптимизация на исторических данных может привести к ухудшению результатов на реальном рынке. Решение: провести тщательное тестирование чувствительности параметров и вневыборочное тестирование для обеспечения устойчивости стратегии.

-

Влияние аномального объема: Чрезвычайно большой объем может исказить условия фильтрации объема. Решение: рассмотреть использование фильтрации по стандартному отклонению объема или относительного объема для устранения влияния выбросов.

Направления оптимизации стратегии

-

Механизм динамической настройки параметров:

- Реализовать автоматическую корректировку параметров облачной консолидации и EMA на основе рыночной волатильности.

- Это позволит стратегии сохранять оптимальную производительность в разных рыночных условиях, поскольку фиксированные параметры редко бывают универсальными.

-

Усиленная фильтрация рыночных условий:

- Добавить индикатор силы тренда (например, ADX) для идентификации сильных и слабых трендов.

- В условиях слабого тренда или боковика можно повысить порог входа или полностью избегать торговли.

- Это значительно сократит убыточные сделки из-за ложных пробоев.

-

Интеграция многотаймфреймового анализа:

- Использовать состояние облачной консолидации на старшем таймфрейме как дополнительный фильтр.

- Входить только при совпадении сигналов на старшем и торговом таймфреймах.

- Такой подход «таймфреймовой синергии» значительно повышает качество сигналов.

-

Оптимизация стратегии выхода:

- Реализовать механизм частичного фиксирования прибыли по целевому уровню, например, после достижения определенной прибыли переместить стоп-лосс на безубыток.

- Рассмотреть добавление динамических условий выхода на основе ценовых колебаний, например, пробой краткосрочного уровня поддержки.

- Это поможет сохранить большую часть трендовой прибыли, одновременно быстрее реагируя на развороты рынка.

-

Интеграция элементов машинного обучения:

- Использовать алгоритмы машинного обучения для динамического прогнозирования оптимальных параметров облачной консолидации.

- На основе исторических паттернов оптимизировать время входа и выхода.

- Это сделает стратегию более адаптивной и уменьшит субъективность ручной настройки параметров.

-

Усиление функций управления рисками:

- Реализовать динамическое управление позицией на основе изменения капитала счета.

- Автоматически снижать размер сделок после серии убытков и постепенно увеличивать при стабильной прибыли.

- Такой «антихрупкий» дизайн защищает капитал и оптимизирует долгосрочную доходность.

Заключение

Стратегия прорыва облачной консолидации Ишимоку представляет собой хорошо структурированную трендовую систему, которая идентифицирует тренд с помощью индикатора облачной консолидации, повышает точность за счет подтверждения объемом и фильтрации EMA. Главное преимущество стратегии — комплексный механизм подтверждения сигналов и четкий контроль рисков, что позволяет ей отлично работать на сильных трендовых рынках. Однако она может испытывать трудности на боковых рынках, а механизм выхода имеет потенциал для оптимизации.

Внедрение предложенных направлений оптимизации, особенно динамической настройки параметров, фильтрации рыночных условий и многотаймфреймового анализа, значительно повысит адаптивность и устойчивость стратегии. Оптимизированная стратегия сможет лучше справляться с различными рыночными условиями, уменьшая количество ложных сигналов и сохраняя способность захватывать крупные тренды.

В конечном счете, стратегия прорыва облачной консолидации Ишимоку представляет собой сбалансированный торговый подход, сочетающий несколько измерений технического анализа (ценовая структура, скользящие средние и объем), предоставляя трейдерам надежный каркас, который можно дополнительно настроить в соответствии с личными предпочтениями по риску и рыночным взглядам.

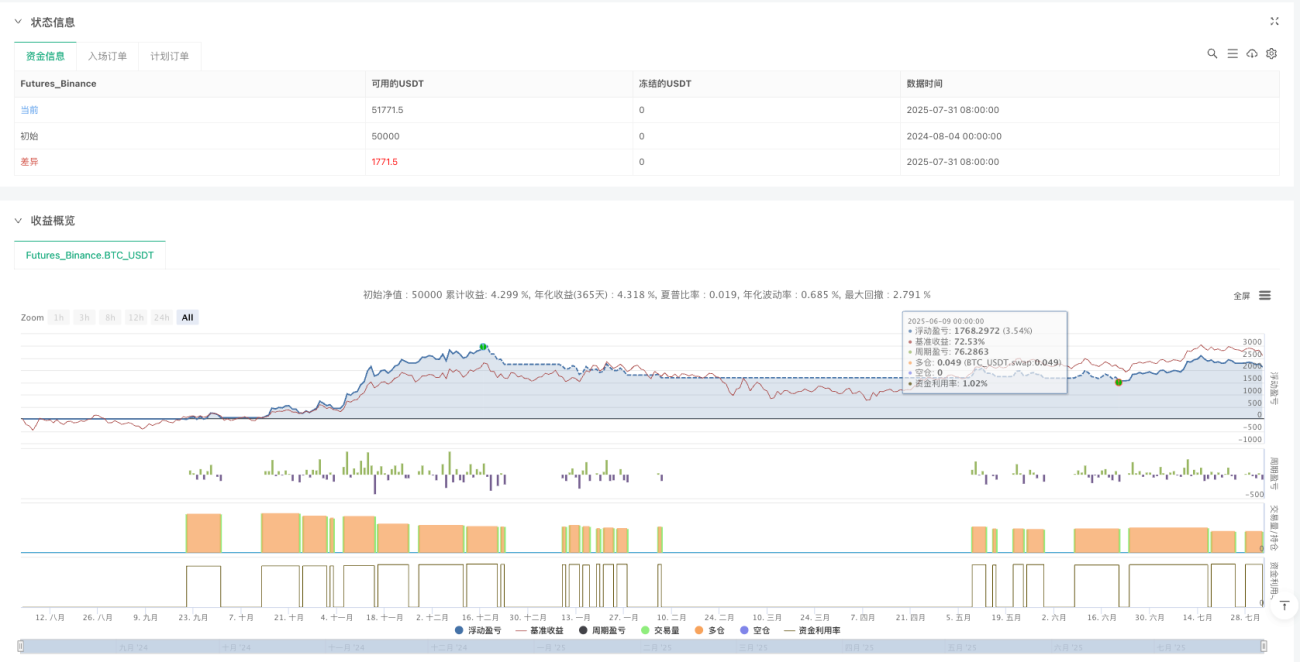

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1