Стратегия пересечения преобразования Фишера: система импульсной торговли, оптимизированная на основе нормального распределения

Обзор

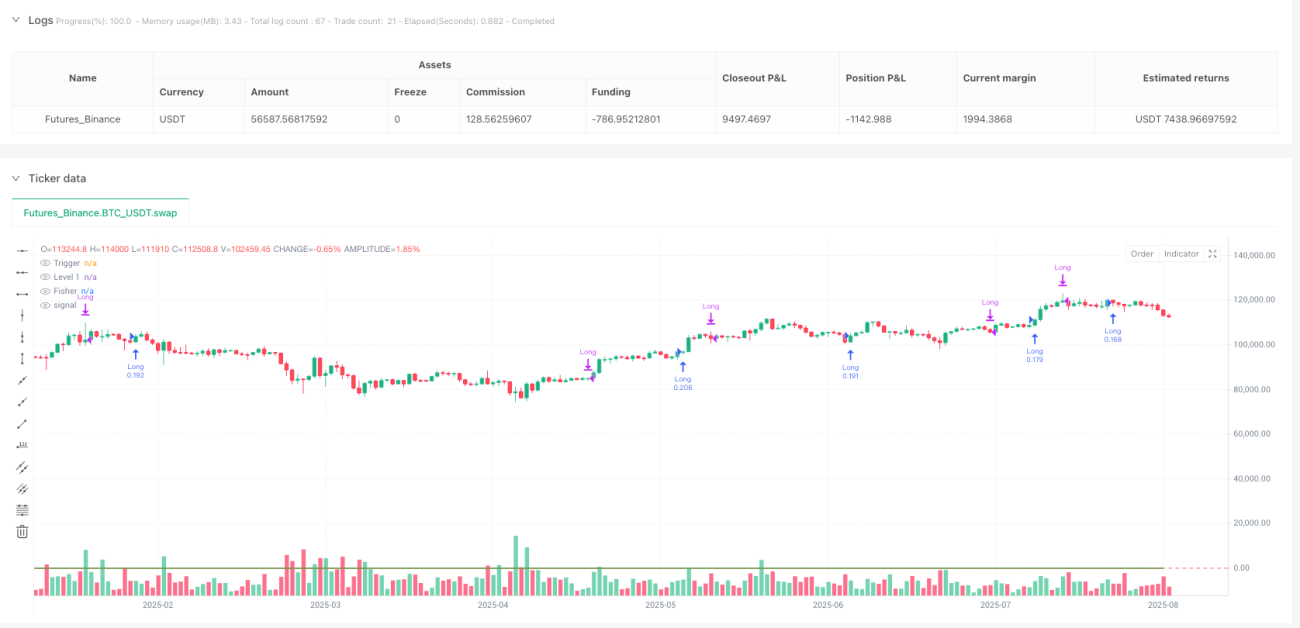

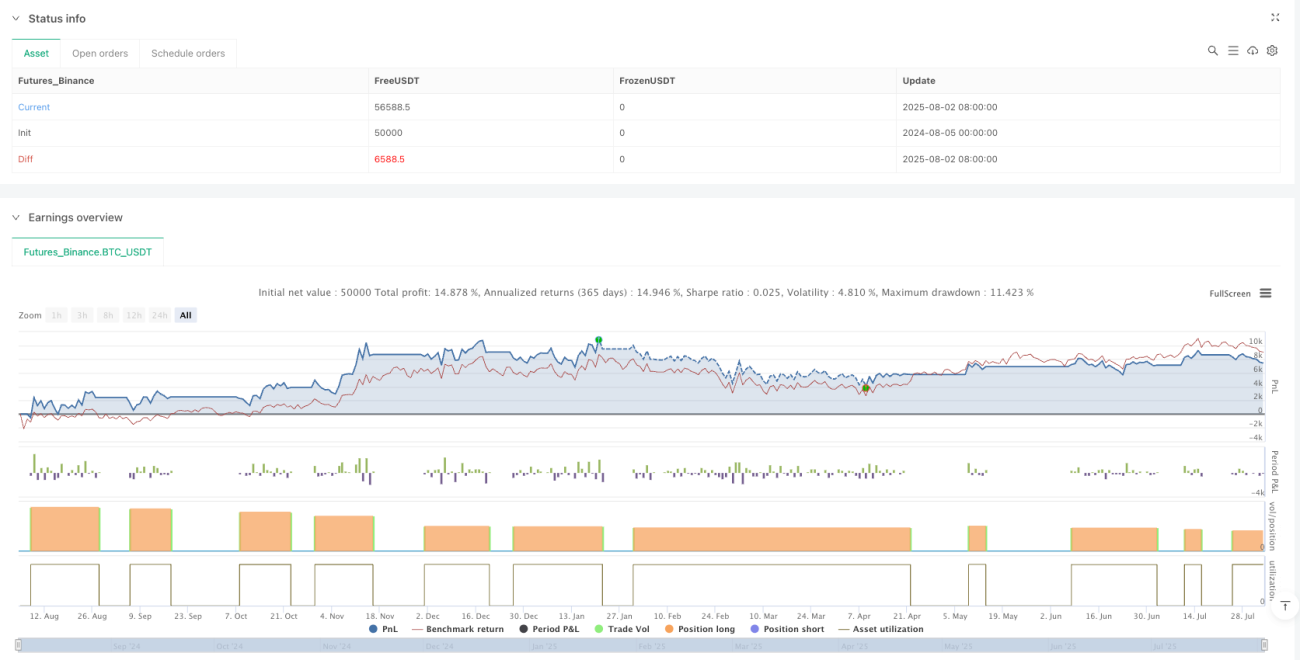

Стратегия пересечения преобразования Фишера — это технический торговый метод, основанный на индикаторе преобразования Фишера, разработанном Джоном Элерсом. Стратегия использует математическое преобразование для перевода ценовых данных в нормальное гауссово распределение, что делает точки разворота рынка более четкими и легко идентифицируемыми. Основа стратегии — сигналы пересечения двух линий: линии Фишера (основное преобразованное значение цены) и триггерной линии (запаздывание линии Фишера на один период). Когда линия Фишера пересекает триггерную линию снизу вверх, а значение Фишера меньше 1, генерируется сигнал на покупку, указывающий на возможное начало бычьего импульса; когда линия Фишера пересекает триггерную линию сверху вниз, а значение Фишера больше 1, генерируется сигнал на продажу, указывающий на возможный медвежий разворот. Данная стратегия совершает только одну сделку за раз и подтверждает вход и выход только на закрытии свечи, чтобы уменьшить ложные сигналы. Торговля ведется фиксированной суммой наличных (₹20 000). Стратегия наносится непосредственно на график цен. Линия Фишера отображается зеленым цветом, триггерная линия — красным, горизонтальная эталонная линия установлена на уровне 1, что помогает визуально выявлять условия перекупленности или сильного импульса.

Принцип стратегии

Основной принцип стратегии пересечения преобразования Фишера заключается в использовании преобразования Фишера для приведения ценовых данных к нормальному распределению. Конкретный процесс реализации выглядит следующим образом:

- Сначала стратегия задает длину преобразования Фишера с помощью входного параметра (по умолчанию 9 периодов).

- Вычисляется исходное значение: путем нормирования текущей цены закрытия относительно максимума и минимума за период, затем применяется взвешенное среднее (вес текущего значения 0,33, предыдущего — 0,67).

- Применяется преобразование Фишера: с помощью формулы 0,5 * log((1 + value) / (1 - value)) нормированное значение преобразуется в значение Фишера, затем применяется сглаживание.

- Триггерная линия устанавливается как значение линии Фишера предыдущего периода.

- Условия сделки четко определены:

- При пересечении линией Фишера триггерной линии снизу вверх и значении Фишера менее 1 генерируется сигнал на покупку.

- При пересечении линией Фишера триггерной линии сверху вниз и значении Фишера более 1 генерируется сигнал на продажу.

- Стратегия гарантирует, что в один момент времени открыта только одна сделка, и сигнал подтверждается только на закрытии свечи.

Такая конструкция позволяет стратегии улавливать изменения рыночного импульса, особенно на ранних стадиях разворота цены. Математические свойства преобразования Фишера делают точки разворота рынка более заметными, что помогает трейдерам заранее выявлять потенциальные возможности разворота.

Преимущества стратегии

Стратегия пересечения преобразования Фишера обладает следующими значительными преимуществами:

- Раннее выявление разворотов: благодаря математическим свойствам преобразования Фишера точки разворота рынка проявляются раньше, чем у многих других индикаторов, позволяя трейдеру входить в рынок на начальной стадии тренда.

- Четкие правила входа и выхода: стратегия предоставляет однозначные торговые сигналы, не требующие субъективных оценок, что подходит для систематической торговли.

- Уменьшение ложных сигналов: путем подтверждения сигналов только на закрытии свечи снижается риск ложных пробоев в середине движения.

- Сглаживание: в процессе расчета преобразования Фишера используется сглаживание, уменьшающее влияние рыночного шума.

- Широкая применимость: стратегия может применяться на различных рынках, включая акции, форекс, товары и криптовалюты.

- Визуальная наглядность: стратегия четко отображает линию Фишера и триггерную линию на графике, позволяя трейдеру легко идентифицировать точки пересечения и потенциальные торговые возможности.

- Интеграция управления рисками: за счет ограничения торговли вблизи уровня 1 стратегия включает встроенный механизм управления рисками, избегая входа в экстремальных условиях.

- Управление одной сделкой: стратегия спроектирована так, чтобы управлять только одной сделкой в одно время, что упрощает процесс управления.

Риски стратегии

Несмотря на множество преимуществ, стратегия пересечения преобразования Фишера имеет и некоторые потенциальные риски:

- Ложные сигналы в боковом рынке: при флэте или боковом движении линия Фишера и триггерная линия могут часто пересекаться, генерируя множество ложных сигналов, что приводит к последовательным убыткам.

- Запаздывающий характер: хотя преобразование Фишера помогает рано выявлять точки разворота, как индикатор, основанный на исторических данных, оно все же обладает некоторой задержкой.

- Чувствительность к параметрам: выбор длины преобразования Фишера может существенно влиять на производительность стратегии; неподходящие параметры могут привести к избыточной или недостаточной чувствительности.

- Риск быстрого разворота рынка: на волатильных рынках цена может быстро развернуться до подтверждения сигнала, что приведет к неоптимальной точке входа.

- Ограничение фиксированного управления капиталом: использование фиксированной суммы наличных может не подходить для всех размеров счетов или уровней риска.

- Чрезмерная зависимость от одного индикатора: опора только на пересечение Фишера может игнорировать другие важные рыночные факторы, такие как фундаментальные изменения, рыночная структура или общее направление тренда.

Для снижения этих рисков трейдеры могут рассмотреть возможность сочетания с другими техническими инструментами, такими как уровни поддержки и сопротивления, анализ объема или скользящие средние, а также внедрить соответствующие уровни стоп-лосса и тейк-профита.

Направления оптимизации стратегии

Для стратегии пересечения преобразования Фишера возможны следующие направления оптимизации:

- Динамическая настройка параметра: автоматическая корректировка длины преобразования Фишера в зависимости от волатильности рынка: использование более длинного периода при низкой волатильности и более короткого при высокой.

- Подтверждение на нескольких таймфреймах: проверка торговых сигналов на старшем таймфрейме; сделка исполняется только при совпадении сигналов на нескольких таймфреймах.

- Интеграция фильтров: добавление трендового фильтра (например, скользящей средней) или фильтра волатильности для торговли только в благоприятных рыночных условиях.

- Динамическое управление позицией: внедрение динамического управления размером позиции в зависимости от волатильности или размера счета вместо фиксированной суммы.

- Дополнительные стратегии выхода: помимо сигналов выхода по пересечению, можно добавить механизмы выхода на основе скользящего стопа или целевой прибыли.

- Различение рыночных состояний: внедрение алгоритма определения состояния рынка, чтобы уменьшить или избежать торговли в боковом рынке и активно торговать только при явных трендах.

- Градация силы сигнала: на основе угла и расстояния пересечения линии Фишера и триггерной линии классифицировать сигналы по силе и исполнять только сигналы с высокой достоверностью.

- Синергия с другими индикаторами: комбинировать с другими индикаторами импульса или тренда (например, RSI, MACD или ADX) для подтверждения сигналов, повышая надежность стратегии.

Эти оптимизации могут улучшить адаптивность стратегии к различным рыночным условиям, уменьшить ложные сигналы и улучшить общее соотношение риска и доходности.

Заключение

Стратегия пересечения преобразования Фишера — это система моментум-торговли, основанная на математическом преобразовании. Она преобразует ценовые данные в нормальное распределение, делая точки разворота рынка более различимыми. Стратегия использует пересечение линии Фишера и триггерной линии как торговый сигнал: покупка при пересечении линии Фишера вверх через триггерную при значении Фишера меньше 1, продажа при пересечении вниз при значении больше 1. Основные преимущества стратегии: раннее выявление разворотов рынка, четкие правила торговли, уменьшение ложных сигналов и применимость на различных рынках. Однако возможны ложные сигналы на боковом рынке, чувствительность к параметрам и чрезмерная зависимость от одного индикатора. Направления оптимизации включают динамическую настройку параметров, подтверждение на нескольких таймфреймах, интеграцию фильтров, динамическое управление позициями и усиление стратегий выхода. В целом, стратегия пересечения преобразования Фишера предоставляет трейдерам систематический метод, основанный на математических принципах, для улавливания изменений рыночного импульса и выявления потенциальных торговых возможностей, но требует осторожного применения и надлежащих мер управления рисками.

- 1