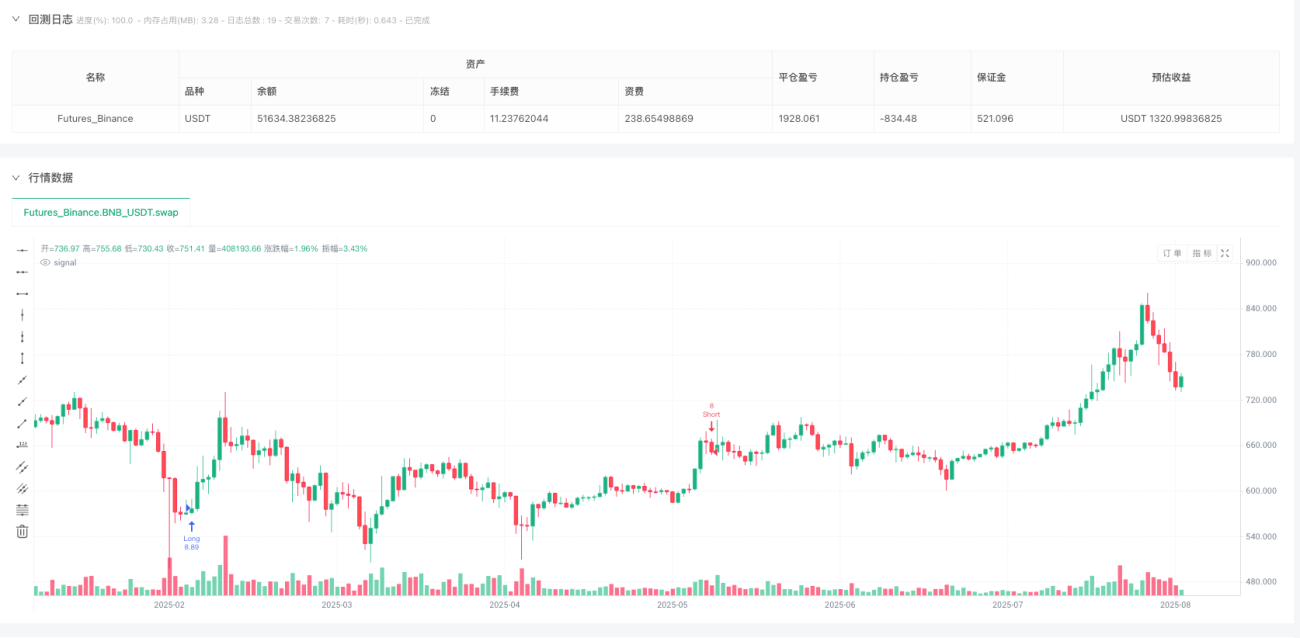

Обзор

Данная стратегия представляет собой торговую систему, основанную на ценовом действии, сочетающую индекс относительной силы (RSI) и блоки заказов (Order Block). Её ключевая идея заключается в выявлении потенциальных точек разворота при повторном тестировании ценой определённой зоны блока заказов с одновременной верификацией условий перекупленности или перепроданности по RSI. Стратегия объединяет технический анализ с анализом ценовой структуры, предлагая системный подход для поиска высоковероятных торговых возможностей.

Принцип стратегии

Работа стратегии основана на двух ключевых компонентах: идентификация блоков заказов и подтверждение по RSI.

Идентификация блоков заказов:

- Бычий блок заказов: формируется, когда цена создаёт паттерн «медвежье закрытие, за которым следует бычья свеча с пробоем предыдущего максимума». Это указывает на потенциальную зону поддержки.

- Медвежий блок заказов: формируется, когда цена создаёт паттерн «бычье закрытие, за которым следует медвежья свеча с пробоем предыдущего минимума». Это указывает на потенциальную зону сопротивления.

Обнаружение триггера и подтверждение по RSI:

- Лонг-триггер: сигнал на покупку возникает, когда цена повторно тестирует область бычьего блока заказов (в определённом диапазоне High/Low) и значение RSI ниже уровня покупки (по умолчанию 40), что указывает на перепроданность.

- Шорт-триггер: сигнал на продажу возникает, когда цена повторно тестирует область медвежьего блока заказов и значение RSI выше уровня продажи (по умолчанию 60), что указывает на перекупленность.

Стратегия реализована на PineScript. Основная логика включает динамическое обнаружение блоков заказов, управление состояниями и визуализацию. Система также имеет период охлаждения (не менее 5 свечей) для предотвращения избыточной торговли.

Преимущества стратегии

- Точное определение точек входа: Комбинируя ценовую структуру (блоки заказов) и импульсный индикатор (RSI), стратегия позволяет более точно выявлять потенциальные точки разворота.

- Наглядные торговые зоны: Стратегия визуализирует блоки заказов в виде прямоугольников: зелёные — бычьи зоны, красные — медвежьи. Это позволяет трейдеру наглядно отслеживать значимые ценовые области.

- Гибкая настройка параметров: Уровни покупки и продажи RSI можно адаптировать под различные рыночные условия и торговые предпочтения. Значения по умолчанию — 40 и 60.

- Системный подход к торговле: Чёткие правила входа уменьшают влияние субъективных решений и способствуют соблюдению торговой дисциплины.

- Фильтрация низкокачественных сигналов: Фильтр RSI и период охлаждения снижают риск ложных сигналов и чрезмерной торговли.

- Умеренная вероятность успеха: При настройках по умолчанию бэктестинг показывает вероятность выигрыша около 55%, что является достаточно надёжным показателем для стратегий, основанных на ценовом действии.

Риски стратегии

- Риск ложного пробоя: Цена может краткосрочно коснуться зоны блока заказов, а затем продолжить текущий тренд, что приведёт к ложному сигналу. Решение — добавить дополнительный подтверждающий индикатор или скорректировать пороги RSI.

- Чувствительность к параметрам: Настройки уровней покупки и продажи RSI существенно влияют на производительность стратегии. Слишком высокие или слишком низкие пороги могут привести к упущенным возможностям или множеству ложных сигналов. Рекомендуется определять оптимальные параметры для конкретного рынка с помощью бэктестинга.

- Адаптация к различным рыночным условиям: В сильно трендовом рынке эффективность разворотной стратегии может быть ниже, чем в боковом рынке. Трейдеру следует корректировать использование стратегии в зависимости от текущего состояния рынка.

- Риск управления капиталом: Хотя стратегия по умолчанию использует 10% средств счёта для сделок, на волатильных рынках это может привести к значительным просадкам. Рекомендуется регулировать размер позиции в соответствии с личной толерантностью к риску.

- Чрезмерная зависимость от визуального подтверждения: Хотя визуальные метки помогают определять торговые зоны, излишняя опора на графические подсказки может привести к упущению другой важной рыночной информации.

Направления оптимизации стратегии

- Добавление трендового фильтра: Комбинирование с долгосрочными трендовыми индикаторами, такими как скользящие средние или MACD, для совершения сделок только по направлению основного тренда может повысить вероятность успеха.

- Динамическая настройка порогов RSI: Автоматическая корректировка уровней покупки и продажи RSI в зависимости от рыночной волатильности: использование более экстремальных значений RSI на высоковолатильных рынках и более нейтральных — на низковолатильных.

- Оптимизация идентификации блоков заказов: Учёт объёма при формировании блоков заказов: блоки, сформированные с высоким объёмом, могут обладать более сильной поддержкой или сопротивлением.

- Добавление стоп-лосса и тейк-профита: Динамические уровни стоп-лосса и тейк-профита на основе ATR (среднего истинного диапазона) или ключевых ценовых уровней для оптимизации соотношения риска и доходности.

- Временной фильтр: Исключение торговли во время публикации важных экономических данных или в периоды низкой ликвидности для снижения риска аномальных колебаний.

- Мультитаймфреймовый анализ: Интеграция информации о блоках заказов с более старших таймфреймов, приоритет сигналов, совпадающих с блоками заказов на старших таймфреймах, для повышения качества сделок.

- Интеграция индикаторов настроения: Добавление индикаторов рыночных настроений, таких как VIX или объём, для лучшей оценки текущего состояния рынка.

Заключение

Стратегия «Разворотные сигналы по RSI и блокам заказов» сочетает технические индикаторы с анализом ценовой структуры, предлагая системный подход для выявления потенциальных точек разворота рынка. Её ключевое преимущество — объединение импульсного индикатора (RSI) и теории ценового действия (блоки заказов), что создаёт наглядную и чётко регламентированную торговую систему.

Хотя стратегия показывает хорошие результаты на боковых рынках, она по-прежнему подвержена риску ложных пробоев и чувствительности к параметрам. Улучшение производительности возможно за счёт добавления трендовых фильтров, динамической настройки параметров и оптимизации идентификации блоков заказов.

Для трейдеров, стремящихся сочетать ценовое действие с техническими индикаторами, эта стратегия предоставляет надёжную основу, которую можно дополнительно настраивать и оптимизировать под индивидуальный стиль торговли и рыночные условия. Успешное применение стратегии зависит не только от технических настроек, но и от грамотного управления капиталом и психологической устойчивости.

/*backtest

start: 2024-08-06 00:00:00

end: 2025-08-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gerritnotsnailo

//@version=5

strategy("✅ RSI + Order Block Tap (met tekstlabels)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1