Обзор

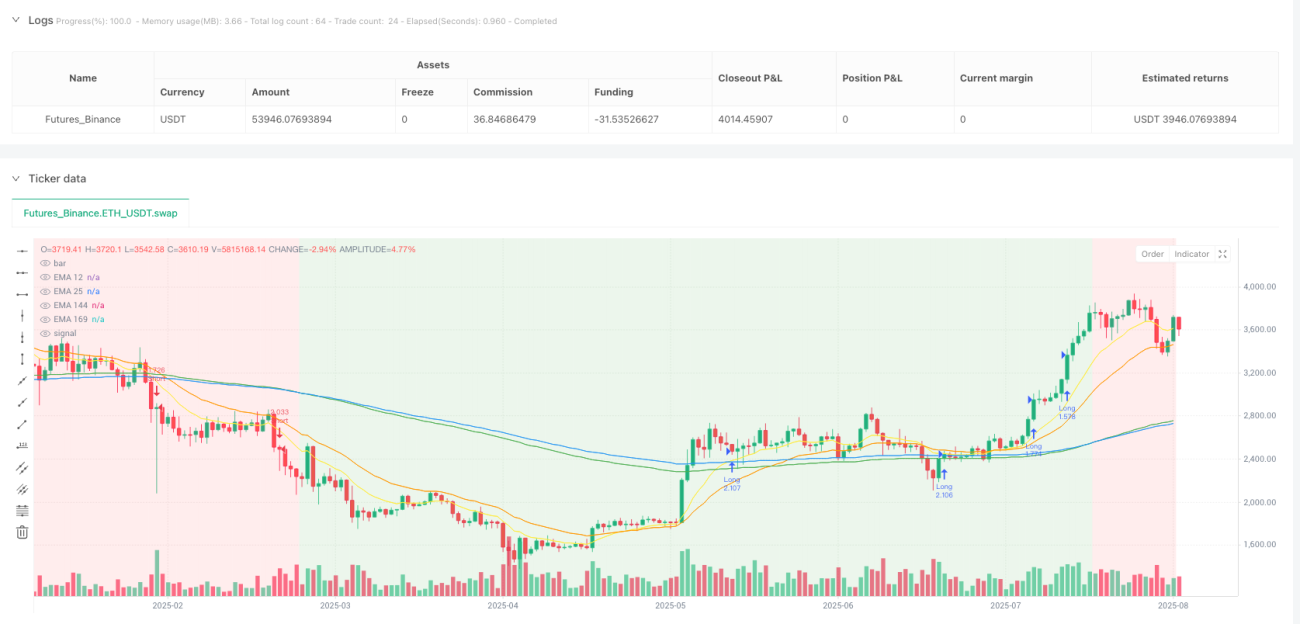

Торговая стратегия прорыва тренда на основе двойной скользящей средней EMA-туннеля представляет собой трендовую систему, основанную на экспоненциальных скользящих средних (EMA). Стратегия использует «туннель», образованный EMA с периодами 144 и 169, для определения долгосрочного направления тренда. Когда краткосрочная скользящая средняя (EMA с периодом 12) пробивает этот туннель, система генерирует сигнал на вход, подтверждая, что импульс совпадает с долгосрочным трендом. Эта стратегия особенно хорошо подходит для применения на 4-часовых или дневных графиках и наиболее эффективна для инструментов с выраженным трендом.

Принцип работы стратегии

Основной принцип стратегии заключается в выявлении рыночного тренда на основе взаимосвязи между экспоненциальными скользящими средними с разными периодами и входе в сделку в подходящий момент. Конкретно, стратегия использует следующие ключевые индикаторы EMA:

- Быстрая EMA (период 12): для捕捉 краткосрочного ценового импульса.

- Средняя EMA (период 25): в качестве дополнительного опорного индикатора.

- Медленная EMA (период 144): формирует нижнюю границу туннеля.

- Туннельная EMA (период 169): формирует верхнюю границу туннеля.

Логика работы стратегии следующая:

-

Определение формы туннеля:

- Восходящий туннель: когда 144EMA < 169EMA, указывает на восходящий долгосрочный тренд.

- Нисходящий туннель: когда 144EMA > 169EMA, указывает на нисходящий долгосрочный тренд.

-

Условия для входа в длинную позицию:

- Условие 1: Цена находится выше туннеля (цена закрытия > 144EMA и цена закрытия > 169EMA) и туннель восходящий.

- Условие 2: 12EMA находится выше туннеля (12EMA > 144EMA и 12EMA > 169EMA).

-

Условия для входа в короткую позицию:

- Условие 1: Цена находится ниже туннеля (цена закрытия < 144EMA и цена закрытия < 169EMA) и туннель нисходящий.

- Условие 2: 12EMA находится ниже туннеля (12EMA < 144EMA и 12EMA < 169EMA).

-

Установка стоп-лосса:

- Возможен динамический стоп-лосс на основе ATR (среднего истинного диапазона), ширина стопа регулируется через параметрический множитель ATR.

- Либо использование 144EMA в качестве фиксированного уровня стоп-лосса.

-

Установка тейк-профита:

- Автоматический расчет тейк-профита на основе параметра соотношения риск/прибыль (по умолчанию 2.0).

- Расстояние тейк-профита = расстояние стоп-лосса × соотношение риск/прибыль.

Преимущества стратегии

-

Стабильность определения тренда: Использование туннеля, образованного долгосрочными EMA (144 и 169), позволяет стратегии фильтровать краткосрочный рыночный шум и выявлять более надежные долгосрочные тренды.

-

Механизм подтверждения импульса: Сигнал на вход требует, чтобы краткосрочная EMA (период 12) совпадала с направлением долгосрочного тренда, что обеспечивает дополнительное подтверждение импульса и снижает вероятность ложных прорывов.

-

Полноценное управление рисками: Стратегия включает в себя полный механизм управления рисками:

- Опция динамического стоп-лосса на основе ATR, которая автоматически корректирует расстояние стоп-лосса в зависимости от рыночной волатильности.

- Параметрическая настройка соотношения риск/прибыль, гарантирующая, что ожидаемая доходность каждой сделки превышает риск.

- Управление размером позиции на основе процента от капитала (по умолчанию риск на сделку не превышает 1% от счета).

-

Четкая визуальная обратная связь: Стратегия отображает на графике все соответствующие линии EMA и фоновый цвет туннеля, позволяя трейдеру наглядно понимать текущее состояние рынка и сигналы стратегии.

-

Высокая адаптивность: Настройка параметров (например, периодов EMA, множителя ATR, соотношения риск/прибыль и т.д.) позволяет стратегии адаптироваться к различным рыночным условиям и стилям торговли.

Риски стратегии

-

Низкая эффективность в боковом рынке: Как трендовая стратегия, она может генерировать множество ложных сигналов и небольшие убытки при флэте или отсутствии явного тренда. Решением является добавление дополнительных фильтров, таких как индикаторы волатильности или подтверждение силы тренда.

-

Проблема запаздывания: Из-за использования долгосрочных скользящих средних реакция стратегии на развороты тренда может быть относительно медленной, что приводит к пропуску части начального движения или позднему выходу при окончании тренда. Рекомендуется комбинировать с другими более чувствительными индикаторами.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек периодов EMA, множителя ATR и других параметров; разные комбинации дают сильно различающиеся результаты на разных рынках. Рекомендуется искать оптимальные параметры с помощью бэктестинга и периодически их переоценивать.

-

Отсутствие подтверждения объемом: Стратегия основана только на цене и скользящих средних, не учитывает объем торгов, что может приводить к ложным сигналам в условиях низкого объема. Можно улучшить, добавив условия подтверждения объемом.

-

Ограниченность фиксированного соотношения риск/прибыль: Использование фиксированного соотношения может не подходить для всех рыночных ситуаций; в некоторых условиях уровень тейк-профита может оказаться слишком далеким или слишком близким. Рассмотрите возможность использования адаптивного механизма тейк-профита, динамически изменяемого в зависимости от волатильности или уровней поддержки/сопротивления.

Направления оптимизации стратегии

-

Добавление фильтра силы тренда: Внедрить ADX (средний направленный индекс) или аналогичные индикаторы для измерения силы тренда, выполняя сделки только при достаточно сильном тренде, чтобы избежать частых торгов в слабом тренде или боковике.

-

Оптимизация момента входа: Текущая стратегия входит сразу при выполнении условий. Можно добавить логику входа на откате, например, в восходящем тренде ждать отката цены к туннелю, чтобы улучшить точку входа.

-

Динамическое соотношение риск/прибыль: Корректировать соотношение риск/прибыль в зависимости от волатильности рынка или расстояния до ключевых уровней поддержки/сопротивления, устанавливая более высокие цели на волатильных рынках и более консервативные — на спокойных.

-

Добавление временного фильтра: На некоторых рынках тренды более выражены в определенные часы (например, европейско-американская сессия). Можно добавить временной фильтр, выполняющий сделки только в эти периоды.

-

Внедрение частичного тейк-профита: Реализовать стратегию частичного закрытия позиции, например, закрывать часть позиции при достижении уровня риска 1x, а остальную часть оставлять для следования за трендом, возможно, защищая прибыль с помощью трейлинг-стопа.

-

Интеграция многотаймфреймового анализа: Использовать направление тренда на более старших таймфреймах (например, недельном или месячном) в качестве дополнительного фильтра, чтобы гарантировать совпадение направления сделки с более крупным трендом, повышая процент выигрышных сделок.

-

Оптимизация логики определения туннеля: Текущая стратегия просто сравнивает положение двух EMA для определения направления туннеля. Можно добавить условие наклона, чтобы убедиться, что туннель не только сформирован, но и имеет достаточную направленность.

Заключение

Торговая стратегия прорыва тренда на основе двойной скользящей средней (EMA-туннеля) представляет собой четко структурированную и логически обоснованную трендовую систему. Она определяет направление тренда с помощью туннеля из долгосрочных EMA и использует прорыв краткосрочной EMA для подтверждения момента входа. Стратегия включает в себя полноценный механизм управления рисками, включая динамический стоп-лосс на основе ATR и параметрическое соотношение риск/прибыль, что позволяет трейдеру контролировать риски, одновременно следуя среднесрочным и долгосрочным трендам.

Хотя стратегия показывает хорошие результаты на рынках с выраженным трендом, она может сталкиваться с проблемами на боковых рынках, что требует оптимизации с помощью дополнительных фильтров. В ответ на основные риски стратегии предложено несколько направлений оптимизации, включая добавление фильтра силы тренда, оптимизацию момента входа, динамическое соотношение риск/прибыль, внедрение многотаймфреймового анализа и другие. Эти меры могут повысить устойчивость и прибыльность стратегии.

В целом, это разумный фреймворк для трендовой торговли, который при соответствующей настройке параметров и оптимизации способен обеспечить стабильные торговые результаты в различных рыночных условиях. Для инвесторов, склонных к средне- и долгосрочной трендовой торговле, эта стратегия представляет хорошую отправную точку, которую можно дальнейшим образом кастомизировать в соответствии с личными предпочтениями по риску и особенностями рынка.

- 1