Обзор

Параболический SAR с ранним определением тренда и комплексной стратегией выхода по MA — это продвинутая количественная торговая система, предназначенная для захвата ранних разворотов тренда и интеллектуального выхода с помощью динамического скользящего среднего. Основная идея стратегии заключается в сочетании индикатора Parabolic SAR (стоп и разворот) для выявления точек изменения тренда и использовании SMA (простое скользящее среднее) в качестве вспомогательного условия выхода, формируя полный торговый цикл. Стратегия открывает длинную позицию в момент разворота SAR, а выход происходит только тогда, когда SAR перемещается выше цены И цена закрывается ниже 11-периодной SMA, что эффективно предотвращает преждевременный выход во время волатильных колебаний и повышает робастность и прибыльность стратегии.

Принцип стратегии

Основной принцип стратегии базируется на пользовательском расчёте индикатора Parabolic SAR и механизме динамической корректировки. Процесс реализации выглядит следующим образом:

-

Расчёт SAR и определение тренда: Стратегия использует собственный способ расчёта значения SAR, задавая три параметра для управления чувствительностью индикатора: начальное значение (0,02), приращение (0,02) и максимальное значение (0,2). Переменная

uptrendотслеживает текущее направление тренда, EP (экстремальная точка) фиксирует экстремум цены, а AF (фактор ускорения) контролирует скорость изменения SAR. -

Идентификация разворота тренда: Сигнал разворота тренда генерируется при пробое цены через значение SAR. Если текущий тренд восходящий и значение SAR выше минимума, или тренд нисходящий и SAR ниже максимума, стратегия сбрасывает соответствующие параметры и меняет направление тренда.

-

Генерация сигнала на вход: Стратегия использует значение

nextBarSARдля установки цены стоп-приказа на вход. При восходящем тренде формируется стоп-приказ на шорт, при нисходящем — стоп-приказ на лонг. -

Комплексный механизм выхода: Это ключевая инновация стратегии. Стратегия выходит из длинной позиции только при выполнении двойного условия: SAR выше цены закрытия (традиционный сигнал выхода по SAR) И цена закрытия ниже 11-периодной SMA (подтверждение ослабления тренда). Такой двойной фильтр позволяет избежать преждевременного выхода, к которому может привести использование одного только SAR.

-

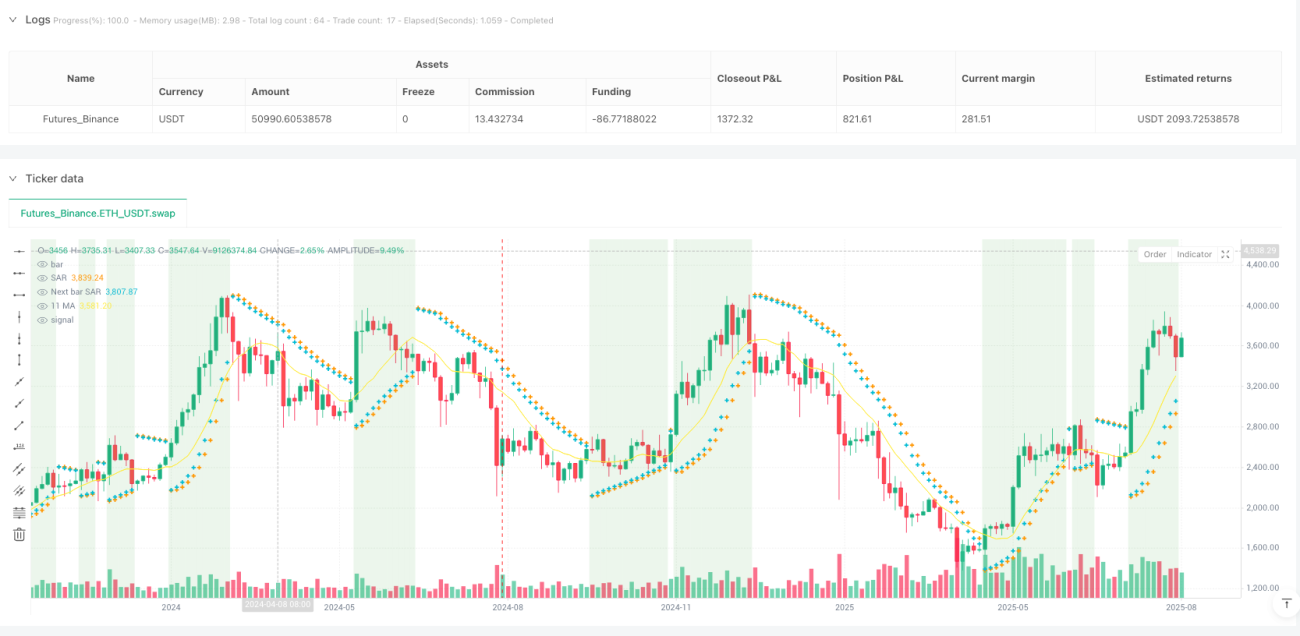

Визуальная поддержка: Стратегия отображает на графике точки SAR, прогнозируемое значение SAR для следующего бара, линию 11-периодной SMA, добавляет фоновое выделение в зонах покупки (SAR ниже цены), а при выполнении условий выхода рисует красные флажки, улучшая визуализацию торговых сигналов.

Преимущества стратегии

-

Способность раннего захвата тренда: Благодаря тонко настроенным параметрам SAR и динамическому фактору ускорения стратегия может распознавать сигналы разворота на ранних стадиях тренда, обеспечивая хорошие точки входа.

-

Снижение влияния ложных сигналов: Двойное условие выхода (SAR > цена И цена < SMA) значительно снижает риск ложных сигналов, которые может давать одиночный индикатор, предотвращая преждевременный выход из прибыльного тренда из-за краткосрочных колебаний цены.

-

Высокая адаптивность: AF (фактор ускорения) динамически корректируется в зависимости от экстремумов цены, что позволяет SAR адаптироваться к различным рыночным условиям: более плотно следовать за сильным трендом и сохранять разумное расстояние при слабом тренде.

-

Встроенный стоп-лосс: SAR сам по себе является динамическим механизмом стоп-лосса, который автоматически корректирует уровень стопа по мере развития тренда, защищая полученную прибыль и ограничивая потенциальные убытки.

-

Чёткая визуальная обратная связь: Фоновое выделение и графические метки обеспечивают интуитивно понятную визуальную обратную связь, позволяя трейдеру легко распознавать текущее состояние рынка и потенциальные торговые сигналы.

-

Широкая применимость: Комментарии в коде указывают, что стратегия подходит для всех таймфреймов и торговых инструментов, что повышает её практичность и гибкость.

Риски стратегии

-

Чувствительность к параметрам: Параметры SAR (начальное значение, приращение и максимум) оказывают значительное влияние на производительность стратегии. Неподходящая настройка может привести к чрезмерной чувствительности или запаздыванию сигналов, требуя оптимизации под конкретные рыночные условия.

-

Слабая работа в боковике: Хотя комплексный механизм выхода уменьшает количество ложных сигналов, на рынке без явного тренда (флэт) стратегия может генерировать частые сигналы на вход и выход, что приводит к увеличению торговых издержек и просадок.

-

Риск запоздалого выхода: Двойное условие выхода, хотя и уменьшает ложные сигналы, может привести к задержке выхода при резком развороте тренда, не позволяя своевременно защитить прибыль.

-

Зависимость от индикаторов: Стратегия в основном опирается на технические индикаторы, не учитывая фундаментальные факторы или изменения рыночной структуры, что может привести к плохим результатам при влиянии значимых событий.

-

Риск проскальзывания и ликвидности: Стратегия использует стоп-приказы для входа. На волатильных или низколиквидных рынках возможны проблемы с проскальзыванием, фактическая цена исполнения может отличаться от идеального сигнального уровня.

Методы решения:

- Оптимизация параметров путём бэктестинга для нахождения наилучшего сочетания под конкретные рыночные условия.

- Добавление дополнительных фильтров, например, фильтра волатильности или подтверждения силы тренда, для уменьшения ложных сигналов в боковике.

- Рассмотреть возможность добавления трейлинг-стопа или механизма частичного закрытия позиции, чтобы обеспечить дополнительную защиту при сохранении двойного условия выхода.

- Комбинирование с другими индикаторами или анализом рыночной структуры для усиления многомерной оценки стратегии.

- Оптимизация исполнения ордеров, например, использование лимитных ордеров вместо рыночных стоп-приказов, для снижения влияния проскальзывания.

Направления оптимизации стратегии

-

Динамическая настройка параметров: В текущей версии используются фиксированные параметры SAR и период MA. Важное направление оптимизации — внедрение механизма динамической настройки на основе рыночной волатильности. Например, увеличение максимального значения SAR и периода MA в условиях высокой волатильности и уменьшение при низкой волатильности, что позволит стратегии лучше адаптироваться к различным состояниям рынка.

-

Подтверждение на нескольких таймфреймах: Внедрение мультитаймфреймового анализа, требующего подтверждения сигнала на вход трендом старшего таймфрейма, а сигнала на выход — подтверждением на младшем таймфрейме, что повышает качество и точность сигналов.

-

Фильтр объёма: Интеграция анализа объёма торгов: подтверждать сигнал разворота тренда только при поддержке объёмом, отсеивая ложные пробои при низкой активности.

-

Умное управление капиталом: Динамическое изменение размера позиции на основе волатильности и силы сигнала: увеличивать позицию при сильных сигналах, уменьшать при слабых, оптимизируя эффективность использования капитала и соотношение риск/доходность.

-

Усиление с помощью машинного обучения: Использование алгоритмов машинного обучения для извлечения из исторических данных оптимальных сочетаний параметров и классификации рыночных состояний, что позволяет реализовать адаптивную оптимизацию параметров стратегии и интеллектуальное распознавание состояний рынка.

-

Механизм частичного закрытия: Введение поэтапного выхода: частичное закрытие позиции при достижении определённых целей по прибыли, что позволяет защитить уже полученную прибыль, не упуская потенциально крупный тренд.

Эти направления оптимизации не только повышают адаптивность и робастность стратегии в различных рыночных условиях, но и позволяют лучше балансировать риск и доходность, увеличивая долгосрочную прибыльность. Особенно динамическая настройка параметров и мультитаймфреймовое подтверждение напрямую решают основные недостатки текущей стратегии, такие как чувствительность к параметрам и проблема ложных сигналов.

Заключение

Параболический SAR с ранним определением тренда и комплексной стратегией выхода по MA — это тщательно продуманная количественная торговая система. Сочетая способность SAR выявлять тренды и сглаживающий фильтр MA, она достигает баланса между ранним захватом тренда и интеллектуальным выходом. Ключевая инновация стратегии — её комплексный механизм выхода, который эффективно снижает проблему ложных сигналов, характерную для одиночных индикаторов.

Реализация кода демонстрирует профессиональный подход к расчёту технических индикаторов и чёткую логическую структуру. Тщательно продуманные визуальные элементы повышают узнаваемость торговых сигналов. Несмотря на такие риски, как чувствительность к параметрам и слабая работа в боковике, предложенные направления оптимизации, особенно динамическая настройка параметров и многомерное подтверждение сигналов, позволяют эффективно смягчить эти проблемы.

В целом, это практичная трендовая стратегия, подходящая для трейдеров, стремящихся найти баланс между возможностью раннего входа и избежанием преждевременного выхода. При разумной оптимизации параметров и управлении рисками стратегия способна обеспечить стабильную скорректированную на риск доходность в различных рыночных условиях.

- 1