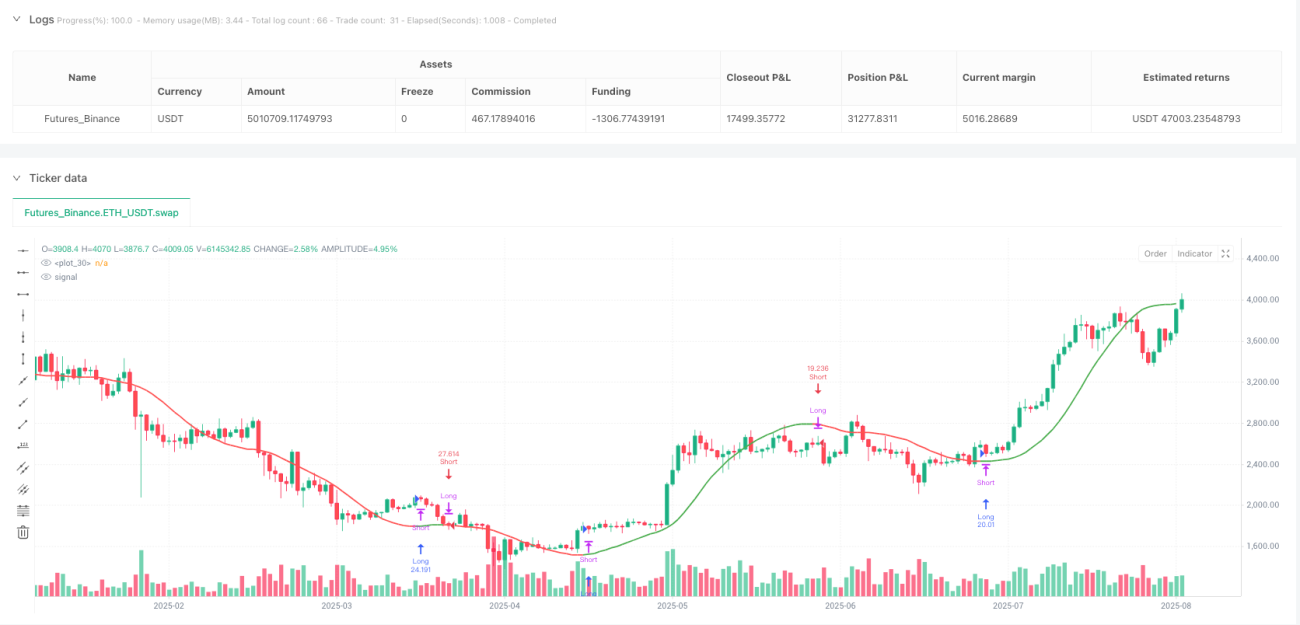

Обзор

Количественная стратегия следования за трендом на основе тройной скользящей средней Халла представляет собой эффективную торговую систему, ориентированную на трендовое движение. Стратегия использует три различных варианта скользящей средней Халла (HMA, EHMA и THMA) для идентификации и захвата рыночных тенденций. Ключевая логика заключается в анализе соотношения текущего значения скользящей средней Халла и её значения два периода назад: когда средняя пробивает вверх значение двухпериодной давности, открывается длинная позиция, а при пробитии вниз — короткая. Стратегия применяет фиксированный риск в 1% от капитала счёта и не использует стоп-лосс и тейк-профит, полагаясь на естественный выход по сигналу разворота тренда, что позволяет максимально долго удерживать позиции во время сильных трендов.

Принцип стратегии

Основной принцип стратегии строится на трёх вариантах скользящей средней Халла:

- HMA (Скользящая средняя Халла): Рассчитывается с использованием взвешенного скользящего среднего (WMA), обладает наивысшей скоростью реакции и минимальным запаздыванием, идеальна для быстро меняющихся рынков.

- EHMA (Экспоненциальная скользящая средняя Халла): Использует экспоненциальное скользящее среднее (EMA) вместо WMA, обеспечивая более гладкую кривую при сохранении отзывчивости, эффективно фильтрует рыночный шум.

- THMA (Тройная скользящая средняя Халла): Использует более сложную комбинацию WMA, обеспечивая тройное сглаживание, подходит для подтверждения более сильных трендовых сигналов.

Стратегия определяет направление тренда путём сравнения текущего значения скользящей средней Халла с её значением за два периода назад: если текущее значение больше значения двухпериодной давности, тренд считается бычьим; если меньше — медвежьим. Такой метод сравнения превосходит традиционное пересечение цены и скользящей средней, позволяя более эффективно отсеивать ложные пробои и входить только при подтверждении структурного изменения тренда.

Торговая логика чёткая: при подтверждении бычьего тренда закрываются все короткие позиции и открываются длинные; при подтверждении медвежьего тренда закрываются все длинные позиции и открываются короткие. Каждая сделка рискует фиксированным 1% капитала счёта; стоп-лосс и тейк-профит не устанавливаются, закрытие позиций происходит естественным образом по сигналу разворота тренда.

Преимущества стратегии

- Многомерное подтверждение тренда: Благодаря трём вариантам скользящей средней Халла с различными характеристиками, трейдер может выбрать наиболее подходящий метод расчёта в зависимости от особенностей рынка и временного фрейма, повышая адаптивность стратегии.

- Структурная идентификация тренда: В отличие от простого пересечения цены и скользящей средней, стратегия подтверждает тренд на основе динамики самой средней, что позволяет эффективно распознавать истинные структурные изменения тренда и снижать риск ложных сигналов.

- Визуальная ясность: Стратегия использует цветовое кодирование (зелёный для бычьего тренда, красный для медвежьего) для наглядного отображения состояния тренда, с возможностью выборочной раскраски свечей, что обеспечивает мгновенную интерпретацию рынка.

- Дисциплина управления капиталом: Фиксированное распределение риска в 1% отражает надёжный подход к управлению капиталом, предотвращая чрезмерное кредитное плечо.

- Захват продолжительности тренда: Отказ от фиксированных стоп-лосса и тейк-профита позволяет максимально захватывать долгосрочные трендовые движения, избегая потерь возможностей из-за преждевременного выхода.

- Психологическое преимущество: Упрощённый механизм принятия решений и чёткие правила входа/выхода уменьшают эмоциональное вмешательство в процессе торговли, способствуя формированию дисциплинированного торгового мышления.

Риски стратегии

- Риск просадки: Из-за отсутствия стоп-лосса при резких разворотах рынка стратегия может столкнуться с существенными просадками, пока не появится сигнал разворота тренда. Для снижения этого риска можно рассмотреть введение удалённого динамического стоп-лосса, не нарушая основную логику стратегии.

- Чувствительность к параметрам: Выбор длины скользящей средней Халла (по умолчанию 55) существенно влияет на результативность. Слишком короткая длина может привести к избыточной торговле, слишком длинная — к пропуску важных точек начала тренда. Рекомендуется калибровать оптимальные параметры для различных рыночных условий с помощью исторического тестирования.

- Риск ложных пробоев: Хотя стратегия сокращает ложные сигналы за счёт механизма сравнения двух периодов, на боковых рынках или при высокой волатильности всё же возможны краткосрочные ложные пробои, ведущие к неоправданным сделкам. Дополнительная оптимизация возможна за счёт введения фильтров (например, фильтра волатильности).

- Ограниченная адаптивность к рынку: Стратегия показывает отличные результаты на сильных трендовых рынках, но может быть малоэффективной в боковых или безнаправленных движениях. Трейдеру следует гибко решать, включать ли стратегию, в зависимости от рыночной среды.

Направления оптимизации стратегии

- Адаптивная настройка параметров: Можно внедрить индикатор волатильности (например, ATR) для динамического изменения длины скользящей средней Халла: более длинный период при высокой волатильности, более короткий — при низкой, что повысит адаптивность стратегии.

- Подтверждение на нескольких таймфреймах: Введение механизма подтверждения тренда на старшем таймфрейме: открытие позиции только при совпадении направления тренда на младшем и старшем таймфреймах, что позволит сократить ложные пробои и излишнюю частоту сделок.

- Динамическое управление риском: Вместо фиксированного 1% риска можно динамически изменять долю риска в зависимости от рыночной волатильности и силы тренда: увеличивать позицию при сильном тренде и уменьшать при слабом.

- Интеграция множества факторов: Дополнить стратегию другими техническими индикаторами (например, RSI, MACD или полосы Боллинджера) в качестве вспомогательных сигналов подтверждения, создав многофакторную систему подтверждения тренда для повышения качества сигналов.

- Механизм частичной фиксации прибыли: Сохраняя основную идею отказа от фиксированного тейк-профита, можно ввести механизм частичной фиксации прибыли, например, после достижения определённого уровня прибыли закрывать часть позиции, а остаток оставлять для следования за трендом, балансируя риск и доходность.

Заключение

Количественная стратегия следования за трендом на основе тройной скользящей средней Халла представляет собой зрелую и изящную торговую философию, ориентированную на тренды. Благодаря гибкому выбору варианта скользящей средней Халла, структурному методу подтверждения тренда, строгому контролю рисков и доверию естественному развитию тренда, эта стратегия предлагает простую и эффективную основу для трейдеров, стремящихся улавливать долгосрочные рыночные тенденции. Она особенно подходит дисциплинированным трейдерам, готовым терпеливо ждать полного развития тренда и избирательно использовать капитал.

Хотя стратегия жертвует некоторой гибкостью в пользу отказа от фиксированных стоп-лосса и тейк-профита, она успешно балансирует между контролем рисков и захватом тренда за счёт использования сигналов разворота скользящих средних в качестве естественного механизма выхода. Предложенные выше направления оптимизации открывают потенциал для дальнейшего повышения производительности стратегии, особенно в области адаптивности к рынку и управления рисками. Для количественных трейдеров, ищущих надёжный и систематический метод следования за трендом, эта стратегия представляет собой достойный глубокого изучения и практического применения фреймворк.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1