Многофакторная адаптивная колебательная торговая стратегия: система оптимизации соотношения риск/прибыль на основе пересечения скользящих средних и осцилляций полос Боллинджера

Обзор

Мультифакторная адаптивная осцилляционная торговая стратегия представляет собой комплексную торговую систему, объединяющую анализ рыночной структуры, индикаторы моментума и измерение волатильности. Стратегия основана на технике свечей Хейкин-Аши и интегрирует несколько скользящих средних (EMA, WMA, SMA, VWAP), индикатор RSI и подтверждение объёмом, чтобы выявлять потенциальные точки разворота тренда и совершать высоковероятные сделки. Главная особенность стратегии – использование двух различных торговых логик (режим RSI и краткосрочный режим) в сочетании с фиксированным соотношением риска и прибыли (по умолчанию 1:3), что позволяет адаптироваться к разным рыночным условиям. Используя осцилляционные экстремумы в качестве уровней стоп-лосса, стратегия одновременно защищает капитал и максимизирует потенциальную прибыль.

Принцип работы стратегии

Основной принцип стратегии заключается в выявлении точек изменения рыночной структуры с помощью множественных подтверждений индикаторов при строгом контроле рисков. Механизм реализации следующий:

-

Преобразование Хейкин-Аши: Стратегия сначала преобразует стандартные свечи в свечи Хейкин-Аши, чтобы уменьшить рыночный шум и выделить направление тренда. Формулы расчёта Хейкин-Аши:

- HA_Close = (Open + High + Low + Close) / 4

- HA_Open = (Open + Close) предыдущей свечи HA / 2

- HA_High = max(High, max(HA_Open, HA_Close))

- HA_Low = min(Low, min(HA_Open, HA_Close))

-

Совокупность множества скользящих средних: Стратегия рассчитывает и объединяет четыре типа 34-периодных скользящих средних:

- 34-периодная EMA (экспоненциальная скользящая средняя)

- 34-периодная WMA (взвешенная скользящая средняя)

- 34-периодная SMA (простая скользящая средняя)

- 34-периодная VWMA (объёмно-взвешенная скользящая средняя)

Среднее значение всех четырёх скользящих средних используется в качестве ключевой ценовой референсной линии.

-

Двухрежимная торговая логика:

- Режим RSI: Использует пересечение 3-периодной EMA от RSI и 10-периодной EMA от RSI в качестве начального сигнала, а затем подтверждает высоким объёмом. Сигнал на покупку генерируется, когда цена ниже скользящей средней, а RSI показывает пересечение из зоны перепроданности вверх; сигнал на продажу – когда цена выше скользящей средней, а RSI показывает пересечение из зоны перекупленности вниз.

- Краткосрочный режим: Использует пересечение 34-периодной EMA и 34-периодной WMA в качестве начального сигнала, затем направление сделки подтверждается пробоем цены вверх или вниз относительно референсных максимумов/минимумов.

-

Система управления состояниями: Стратегия использует переменные состояния (

"NEUTRAL","WAIT_ENTRY","BUY","SELL") для отслеживания и управления торговыми состояниями, избегая частых сделок и ложных сигналов. -

Умный стоп-лосс и цель по прибыли:

- Стоп-лосс устанавливается на уровне ближайшего осцилляционного минимума после входа (для длинных позиций) или осцилляционного максимума (для коротких).

- Цель по прибыли основана на фиксированном соотношении риска и прибыли (по умолчанию 1:3), то есть потенциальная прибыль в 3 раза превышает потенциальный риск.

- Кроме того, закрытие позиции происходит при появлении противоположного сигнала.

Преимущества стратегии

На основе детального анализа кода стратегия демонстрирует следующие значительные преимущества:

-

Многократное подтверждение снижает ложные сигналы: Сочетание скользящих средних, RSI, объёма и ценового подтверждения значительно уменьшает вероятность ложных пробоев, повышая качество сделок.

-

Высокая адаптивность: Благодаря двум различным торговым логикам (RSI и краткосрочной) стратегия способна эффективно работать в различных рыночных условиях – как в трендовых, так и в боковых рынках.

-

Чёткое управление рисками: Использование фиксированного соотношения риска и прибыли и стоп-лоссов на основе рыночной структуры обеспечивает ясный контроль риска для каждой сделки, избегая чрезмерных потерь из-за субъективных решений.

-

Управление состояниями сокращает избыточную торговлю: Отслеживание и управление торговыми состояниями с помощью переменных состояний предотвращает частый вход и выход, снижая торговые издержки и эмоциональные колебания.

-

Сглаживание Хейкин-Аши: Использование техники Хейкин-Аши уменьшает рыночный шум, делая тренд более чётким и помогая выявлять истинные точки разворота рынка.

-

Гибкая настройка параметров: Ключевые параметры, такие как период осцилляционного обзора и соотношение риска/прибыли, могут быть скорректированы в зависимости от рынка и личных предпочтений по риску.

-

Совокупность нескольких скользящих средних: Объединение четырёх различных типов скользящих средних уменьшает потенциальное смещение от одного индикатора и обеспечивает более стабильную ценовую ссылку.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Избыточная торговля на боковом рынке: При отсутствии чёткого тренда на флэтовом рынке стратегия может генерировать слишком много торговых сигналов, что приводит к частому входу/выходу и увеличению затрат. Решение: при выявлении бокового рынка добавлять фильтры или приостанавливать торговлю.

-

Стоп-лосс может быть слишком далеко: Использование осцилляционных экстремумов в качестве уровней стоп-лосса в некоторых случаях может привести к тому, что стоп-лосс будет расположен слишком далеко от точки входа, увеличивая риск на одну сделку. Рекомендуется установить максимальное ограничение расстояния стопа или использовать множители ATR для оптимизации.

-

Ограниченность фиксированного соотношения риска/прибыли: В разных рыночных условиях оптимальное соотношение может различаться. На сильном трендовом рынке 1:3 может быть слишком малым; на маловолатильном рынке цель может оказаться недостижимой. Можно рассмотреть динамическую корректировку соотношения в зависимости от рыночной волатильности.

-

Зависимость от исторических осцилляционных точек: Зависимость стратегии от исторических экстремумов может приводить к запаздыванию на быстро меняющихся рынках. При резких колебаниях прошлые точки могут потерять актуальность. Рекомендуется добавить дополнительные меры контроля риска в экстремальных условиях.

-

Отсутствие механизма адаптации к волатильности: Стратегия не корректирует параметры в зависимости от рыночной волатильности, что может привести к нестабильной работе в периоды высокой и низкой волатильности. Рекомендуется внедрить индикатор ATR для динамической настройки торговых параметров.

Направления оптимизации стратегии

На основе детального анализа кода возможны следующие направления оптимизации:

-

Динамическое соотношение риска/прибыли: Автоматически корректировать соотношение в зависимости от рыночной волатильности (например, ATR), используя меньшие значения в условиях низкой волатильности и большие – в условиях высокой.

-

Добавление фильтра тренда: Ввести фильтр на основе более долгосрочного тренда, совершая сделки только в направлении основного тренда, чтобы избежать рисков контртрендовых операций.

-

Оптимизация параметров скользящих средних: В настоящее время используется фиксированный период 34. Можно протестировать другие периоды или использовать адаптивные периоды для лучшего соответствия различным рыночным условиям.

-

Внедрение механизма частичной фиксации прибыли: При достижении определённого уровня доходности перемещать стоп-лосс на уровень безубытка или фиксировать часть прибыли, чтобы защитить реализованную прибыль от просадок.

-

Добавление временного фильтра: Избегать торговли в периоды особенно низкой волатильности (например, азиатская сессия) или перед/после важных новостей, чтобы снизить ненужные риски.

-

Оптимизация условий подтверждения объёмом: В настоящее используется простой порог объёма (1,5 от среднего за 20 периодов). Можно рассмотреть более сложное распознавание паттернов объёма, таких как согласованность объёмного тренда или всплески объёма.

-

Добавление модуля управления размером позиции: Динамически корректировать размер позиции в зависимости от текущей рыночной волатильности и силы сигнала – увеличивать при высокой уверенности, уменьшать при нечётких сигналах.

-

Оптимизация периода обратного тестирования: Провести полное тестирование различных периодов осцилляционного обзора для выявления параметров, показывающих наилучшую стабильность в различных рыночных условиях.

Заключение

Мультифакторная адаптивная осцилляционная торговая стратегия – это комплексная торговая система, сочетающая множество технических индикаторов и анализ рыночной структуры. Её ключевые преимущества – множественное подтверждение сигналов, гибкий выбор торговой логики и строгий контроль рисков. Снижая рыночный шум с помощью Хейкин-Аши, используя несколько скользящих средних в качестве ценового ориентира и подтверждая сигналы RSI и объёмом, стратегия эффективно выявляет потенциальные точки разворота тренда.

Фиксированное соотношение риска и прибыли и стоп-лоссы на основе осцилляционных экстремумов обеспечивают чёткую структуру управления рисками, но также создают некоторые ограничения. Реализация предложенных мер оптимизации, таких как динамическое соотношение риска/прибыли, трендовые фильтры и частичная фиксация прибыли, позволит повысить адаптивность и стабильность стратегии.

Самое важное – трейдер должен понимать принципы и ограничения стратегии и вносить необходимые корректировки в зависимости от своей склонности к риску и наблюдений за рынком. Не существует идеальной стратегии, но при постоянной оптимизации и строгом управлении рисками мультифакторная адаптивная осцилляционная торговая стратегия может стать мощным инструментом в арсенале трейдера.

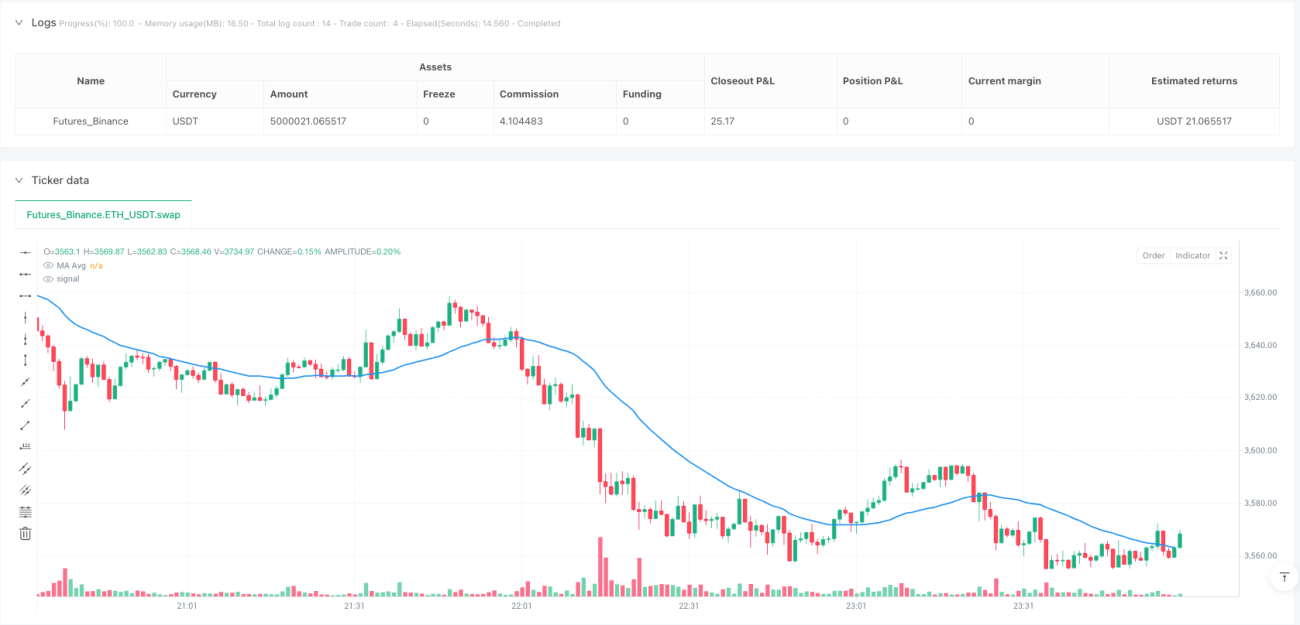

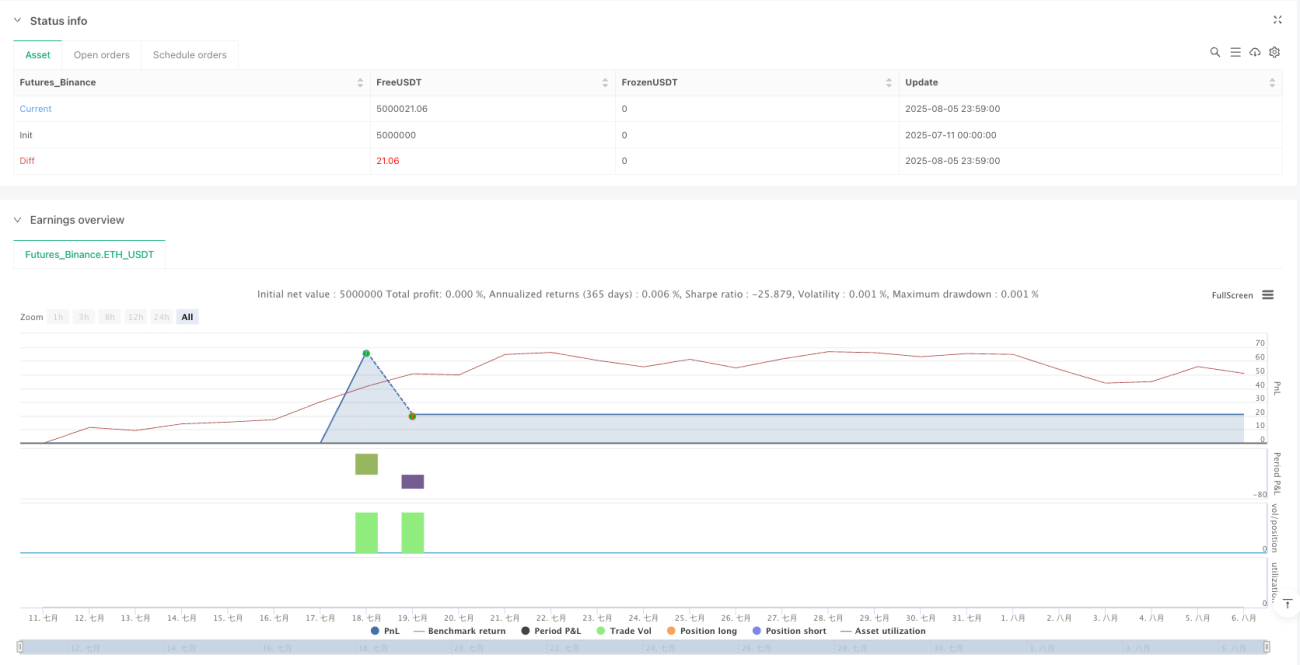

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Cnagda Fixed Swing SL & RR 1:3", overlay=true, max_boxes_count=500, max_labels_count=500)

input_strategy = input.string("RSI", "Trade Logic", options=["RSI", "Scalp"])

swing_lookback = input.int(34, "Swing Lookback", minval=5)- 1