Стратегия количественной торговли на основе лунного цикла на рынке криптовалют

Обзор

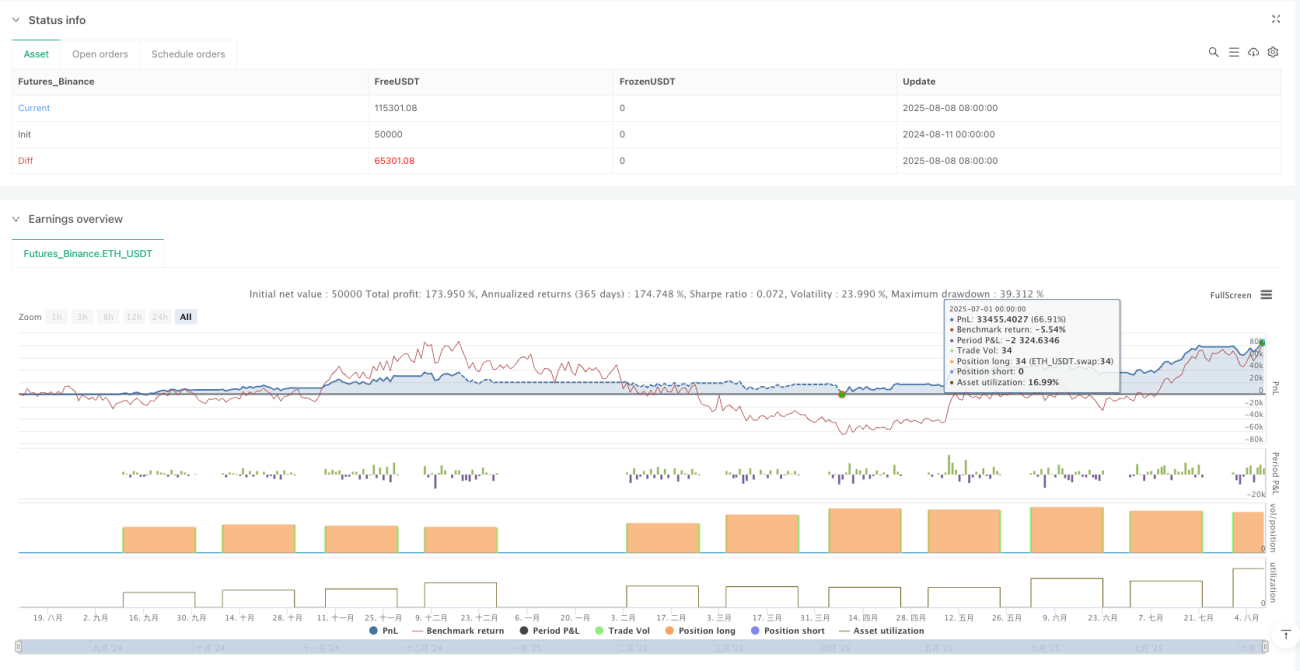

Эта стратегия представляет собой метод торговли криптовалютами, основанный на датах лунного календаря. Она использует определённые дни лунного цикла для совершения операций покупки и продажи. Стратегия начинается с китайского Нового года и продолжается до конца декабря текущего года по григорианскому календарю, следуя простым правилам: покупать на 5-й день каждого лунного месяца и продавать на 26-й день каждого лунного месяца. Такой подход пытается уловить рыночные закономерности, которые могут быть связаны с лунным циклом, предоставляя трейдерам структурированную и лёгкую для следования торговую систему. Стратегия учитывает комиссии и проскальзывание, использует 100% доступных средств для инвестирования и рассчитана на временной промежуток с 2020 по 2026 год.

Принцип стратегии

Основной принцип стратегии заключается в предположении о возможном влиянии лунного цикла на рынок криптовалют. Код реализует эту идею следующим образом:

- Сначала определяются даты начала китайского Нового года и количество дней в каждом лунном месяце для каждого года, охватывая период с 2020 по 2026 год.

- Путём вычисления разницы в днях между текущей датой и датой китайского Нового года определяется текущий лунный месяц и лунный день.

- Когда лунный день равен 5 и текущая позиция отсутствует, генерируется сигнал на покупку.

- Когда лунный день равен 26 и позиция открыта, генерируется сигнал на продажу.

- При покупке учитывается влияние проскальзывания и комиссий; все доступные средства используются для покупки максимально возможного количества криптовалюты.

- При продаже закрываются все позиции, фиксируется прибыль или убыток.

Стратегия использует точный метод расчёта дат: количество дней в каждом лунном месяце хранится в массиве, и накапливается общее количество дней с начала китайского Нового года, что позволяет точно определить текущую лунную дату. Такой подход гарантирует точное возникновение торговых сигналов.

Преимущества стратегии

Анализ кода стратегии позволяет выделить следующие преимущества:

- Простые и чёткие правила: Фиксированные даты покупки и продажи делают стратегию очень интуитивно понятной, лёгкой для понимания и исполнения, что снижает субъективность решений трейдера.

- Учёт рыночных издержек: В стратегию включены комиссия 0,1% и проскальзывание, что делает результаты бэктестинга более близкими к реальной торговой среде.

- Высокая эффективность использования капитала: Каждая сделка использует 100% доступных средств, что максимизирует потенциальную прибыль.

- Уникальный взгляд с учётом лунного цикла: В отличие от традиционного технического анализа, стратегия вводит лунный фактор, который может улавливать уникальные паттерны, связанные с поведением азиатских инвесторов.

- Долгосрочная применимость: Стратегия предоставляет лунные данные с 2020 по 2026 год, что позволяет трейдерам применять этот метод в течение длительного периода.

- Визуальная поддержка: Отображение меток с лунными датами на графике помогает трейдерам наглядно отслеживать выполнение стратегии.

- Избежание избыточной торговли: Совершается только одна сделка в месяц, что снижает издержки и риски, связанные с частой торговлей.

Риски стратегии

Несмотря на перечисленные преимущества, стратегия имеет следующие потенциальные риски:

- Отсутствие механизма управления рисками: Стратегия не имеет стоп-лосса, что при значительном падении рынка после покупки может привести к существенным убыткам.

- Игнорирование рыночного тренда и состояния: Стратегия принимает решения только на основе дат, не учитывая общий рыночный тренд, волатильность или другие технические индикаторы.

- Предположение о существовании циклической закономерности: Стратегия предполагает, что существует некая связь между лунным циклом и ценой криптовалют, однако эта связь может быть нестабильной или отсутствовать.

- Ограниченный временной диапазон: Хотя данные предоставлены на 2020–2026 годы, лунные данные для будущих лет требуют обновления, и за пределами этого диапазона стратегия может не работать.

- Риск ликвидности: В определённые лунные даты может возникнуть проблема с ликвидностью на рынке, особенно при использовании крупных сумм.

- Возможность ошибок в расчёте дат: Любая ошибка в вычислении лунных дат может привести к неверным торговым сигналам.

- Отсутствие адаптивности: Фиксированные даты торговли не могут адаптироваться к изменениям рыночных условий, что может привести к упущению лучших моментов для входа или выхода.

Для снижения этих рисков трейдер может рассмотреть возможность комбинирования стратегии с другими техническими индикаторами для подтверждения сделок или установки фиксированного стоп-лосса для ограничения убытков по одной сделке.

Направления оптимизации стратегии

На основе глубокого анализа кода можно предложить следующие направления оптимизации:

- Введение механизма стоп-лосса: Добавить условие стоп-лосса в процентах или абсолютной сумме для автоматического закрытия позиции при достижении определённого порога убытка, чтобы избежать крупных потерь. В код можно добавить условие, например:

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent). - Интеграция подтверждения техническими индикаторами: Использовать трендовые индикаторы (например, скользящие средние) или индикаторы импульса (например, RSI) в качестве дополнительных условий, выполняя лунную сделку только при наличии благоприятного сигнала от технических индикаторов. Это повысит качество сигналов.

- Оптимизация дат покупки и продажи: Путём бэктестинга на исторических данных проанализировать, какие именно лунные даты обеспечивают наилучшие моменты для входа и выхода, а не использовать фиксированные 5-й и 26-й день. Возможно, определённые комбинации дат показывают лучшие результаты.

- Управление размером позиции: Изменить стратегию так, чтобы использовать не 100% средств, а часть, или динамически корректировать размер позиции в зависимости от рыночной волатильности, чтобы диверсифицировать риск.

- Добавление фильтра рыночного состояния: Приостанавливать выполнение стратегии в экстремальных рыночных условиях (например, высокая волатильность или явный медвежий тренд), избегая торговли в неблагоприятной среде.

- Расширение временного диапазона: Добавить лунные данные для большего количества лет или разработать функцию автоматического расчёта лунных дат, чтобы стратегия могла работать бесконечно.

- Применение к нескольким инструментам: Расширить стратегию на несколько криптовалют или другие классы активов, чтобы наблюдать различия в проявлении лунного цикла на разных рынках.

Внедрение этих направлений оптимизации может значительно повысить надёжность и адаптивность стратегии, сохраняя при этом её простую и интуитивную основную идею.

Заключение

Стратегия торговли криптовалютами на основе лунного цикла предлагает уникальную торговую перспективу, используя определённые лунные даты для совершения операций покупки и продажи. Её главное преимущество заключается в простых и чётких правилах, а также в лёгкости реализации, что в сочетании с уникальным фактором лунного цикла позволяет, возможно, улавливать рыночные паттерны, упускаемые обычным техническим анализом.

Однако стратегия также сталкивается с вызовами, связанными с отсутствием управления рисками и адаптации к рынку. Для повышения её эффективности рекомендуется внедрить механизм стоп-лосса, подтверждение техническими индикаторами и оптимизацию дат покупки/продажи. Эти улучшения не только снижают потенциальные риски, но и усиливают способность стратегии адаптироваться к различным рыночным условиям.

Стоит отметить, что любую торговую стратегию необходимо тщательно проверять с помощью бэктестинга и форвард-тестирования, чтобы оценить её поведение в реальных рыночных условиях. Принимая данную стратегию, трейдеру следует корректировать её в соответствии со своей толерантностью к риску и инвестиционными целями, а также комбинировать с другими методами анализа для принятия более взвешенных торговых решений.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1