Трехпериодная торговая стратегия CCI Trend Momentum Crossover

Обзор

Трехциклическая стратегия торговли с пересечением динамики тренда CCI - это система количественной торговли, основанная на индикаторе CCI, которая отличается тем, что одновременно использует три различных цикла CCI для подтверждения направления и динамики рынка. Основная логика стратегии заключается в совместном анализе показателей CCI в краткосрочной (14), среднесрочной (25), и долгосрочной (50) циклах. В течение длительного цикла CCI прорывает нулевую линию, а другие циклы CCI уже находятся в соответствующей часовой зоне.

Стратегический принцип

Основные принципы этой стратегии основаны на трендовых характеристиках CCI и сигналах через нулевую линию:

-

Многоциклический синхронный анализСтратегия: одновременно рассчитывать и отслеживать значения CCI в течение трех различных периодов (около 14, 25 и 50), чтобы подтвердить тенденции рынка с разных временных масштабов.

-

Механизм многократного подтверждения:

- Сделайте множественное условие: CCI(25) > 0 и CCI(14) > 0 и CCI(50) вверх по нулевой линии

- Условия пустоты: CCI ((25) < 0 и CCI ((14) < 0 и CCI ((50) вниз через нулевую линию

-

Нулевая линия через сигнал:CCI-индикатор, проходящий через нулевую линию, обычно обозначает сдвиг в направлении движения рынка, длинный цикл ((50) Прохождение нулевой линии CCI служит основным сигналом, а местонахождение короткого и среднего цикла CCI служит фильтрующим условием.

-

Точный механизм выходаКогда индекс CCI любого из циклов опускается на противоположную сторону от нулевой линии, стратегия выходит из позиции, что обеспечивает более чувствительную защиту от убытков.

Такая конструкция использует свойства CCI как динамического индикатора, чтобы идентифицировать начало сильной тенденции, требуя согласованности в течение нескольких временных периодов, а также использовать чувствительные условия выхода для защиты прибыли.

Стратегические преимущества

-

Многоуровневое подтверждение снижения ложных сигналов: эффективно фильтрует рыночный шум и уменьшает убытки от ложных прорывов, требуя синхронного подтверждения индикаторов CCI в течение трех различных циклов.

-

Поймать тенденцию на ранней стадииЭта стратегия сосредоточена на том, чтобы захватить момент, когда CCI ((50) только что пересекает нулевую линию, что обычно представляет собой раннюю стадию нового тренда, способствующую получению большей доли трендовых доходов.

-

Двусторонние торговые возможностиСтратегия поддерживает одновременную прибыль и убыток, позволяет искать возможности для торговли в различных рыночных условиях и использовать рыночные колебания.

-

Ясная система правилУсловия входа и выхода из стратегии четко определены, без субъективных суждений, для количественного осуществления и обратной проверки.

-

Гибкий временной цикл адаптации: Стратегия может применяться для графиков с 15-минутным или более длительным временным периодом, обладая хорошей адаптивностью к различным рынкам и временным периодам.

-

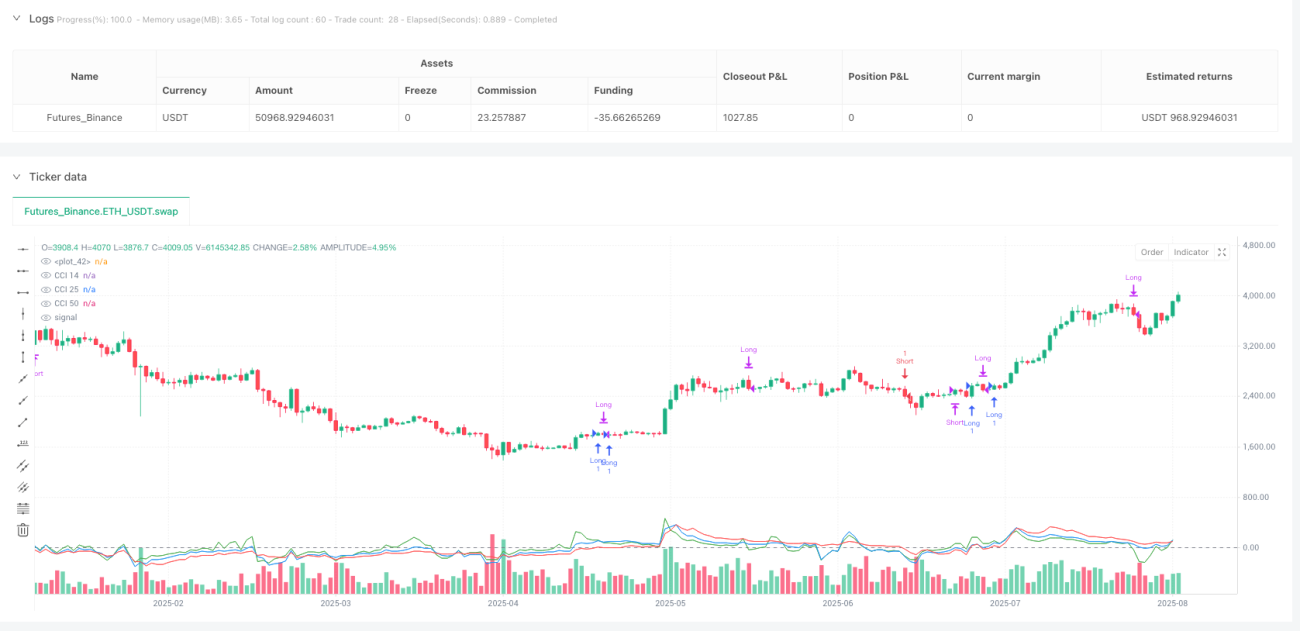

Визуализация отзывов: В коде содержится визуальная графика трех индикаторов CCI, что позволяет трейдерам интуитивно наблюдать и понимать процесс генерации сигналов.

Стратегический риск

-

Частые сделки на рынке: На рынках с диапазоном колебаний, в которых отсутствует четкая тенденция, CCI может часто пересекать нулевую линию, что приводит к последовательным убыточным сделкам. . Контрмеры: можно рассмотреть возможность добавления фильтров интенсивности тренда, таких как ADX.

-

Задержка входа из-за множественного подтвержденияТребование одновременного выполнения условий трех показателей может привести к задержке входа в рынок и упущению некоторых действий. Контрацепция: можно скорректировать параметры цикла CCI в зависимости от рыночных условий.

-

Сверхчувствительные механизмы устранения ущербаЛюбое пересечение нулевой линии CCI может привести к преждевременному выходу из выгодного тренда. Контрацепция: рассмотреть возможность проведения серийных устранений или использования мобильных стоп-лостов.

-

Отсутствие механизмов адаптации: Стратегия не корректируется в зависимости от параметров волатильности рынка, может отличаться в высоко- и низко-волатильных рынках. Контр-стратегия: Введение динамической корректировки CCI-циклов волатильности.

-

Отсутствие управления позициямиОсновной код не содержит логики расчета размеров позиций, что может привести к недостаточному контролю риска. Контрацепция: добавление модуля управления позициями на основе волатильности.

Направление оптимизации стратегии

-

Добавить фильтр рыночной средыВведение ADX или индикатора волатильности для различения трендовых и шокирующих рынков, а также использование стратегии только при четкой тенденции. Это значительно уменьшает ложные сигналы в шокирующих рынках.

-

Оптимизация параметров цикла CCI: для различных рынков и разновидностей, для проведения оптимизированного тестирования на циклах трех индикаторов CCI, чтобы найти оптимальное сочетание параметров. Различные разновидности имеют разные характеристики колебаний, а адаптивные параметры могут повысить универсальность стратегии.

-

Внедрение мобильных механизмов по устранению убытков: замена существующих фиксированных нулевых линий выхода, внедрение мобильного стоп-лосса на основе ATR или процентов для лучшей защиты прибыли.

-

Добавить подтверждение поставкиВ качестве дополнительного подтверждения используется показатель объема сделок, который используется для выполнения сигналов торговли только при поддержке объема сделок, что повышает качество сигналов.

-

Введение фильтра времениДобавление ограничений на временное окно торговли, чтобы избежать волатильных аномалий или периодов недостаточной ликвидности, таких как перед открытием рынка и после его закрытия.

-

Поэтапное строительство складовВместо единой стратегии полного ввода и вывода вкладов, внедряется поэтапное строительство и расширение складов, что позволяет лучше управлять рисками и повышать эффективность использования средств.

-

Присоединение к управлению позициями на основе волатильностиВ зависимости от динамики текущей рыночной волатильности, размер позиции для каждой сделки должен быть скорректирован, в периоды высокой волатильности должна быть уменьшена позиция, а в периоды низкой волатильности должна быть соответствующим образом увеличена позиция.

Подвести итог

Трехциклическая стратегия торговли с движением тренда CCI - это строго структурированная, логически четкая, количественная система торговли, которая эффективно идентифицирует начальные этапы рыночных тенденций и выполняет соответствующие торговые операции с помощью синхронного анализа многоциклических показателей CCI и сигнала прохождения нулевой линии. Эта стратегия особенно подходит для рынков с заметными среднесрочными и долгосрочными тенденциями, обладает преимуществами надежности сигнала, четкости правил и простоты внедрения.

Несмотря на то, что базовая версия уже имеет практическую ценность, существует большое пространство для улучшения стабильности и прибыльности стратегии путем добавления фильтров на рыночную среду, оптимизации механизма выхода, внедрения адаптации к волатильности и совершенствования управления позициями. Для количественных трейдеров, которые ищут стратегию отслеживания тенденций, эта стратегия предоставляет прочную базовую структуру, которая может быть дополнительно настроена и оптимизирована в соответствии с личными предпочтениями в отношении риска и особенностями рынка.

- 1