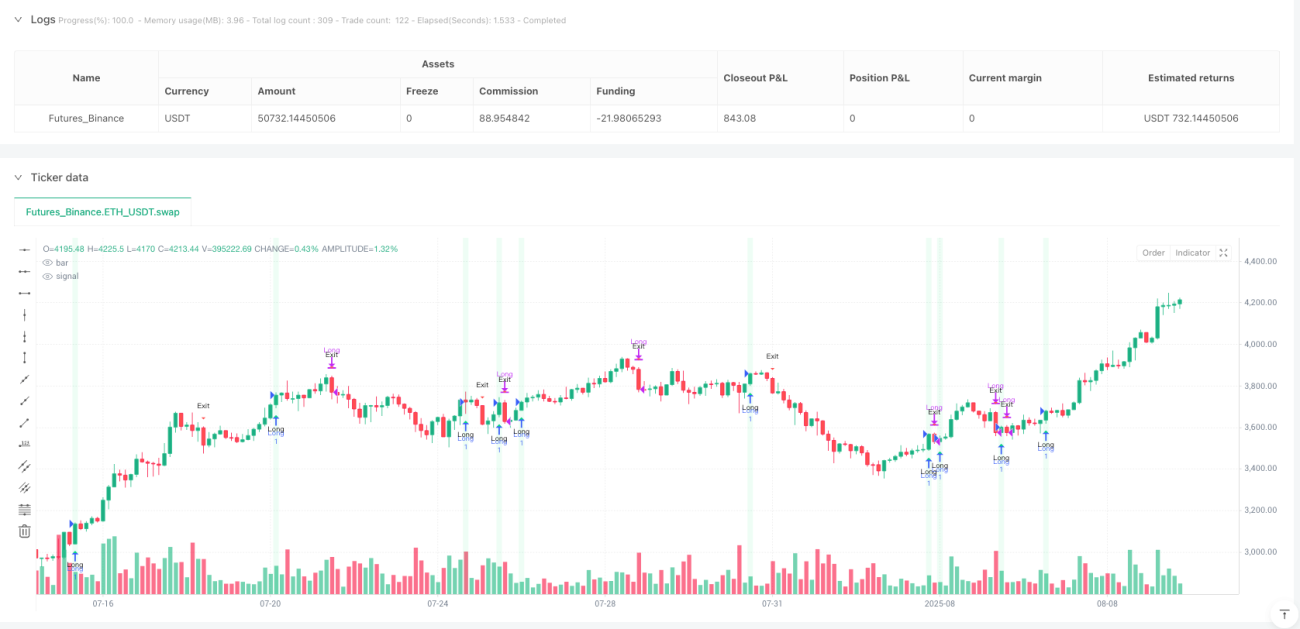

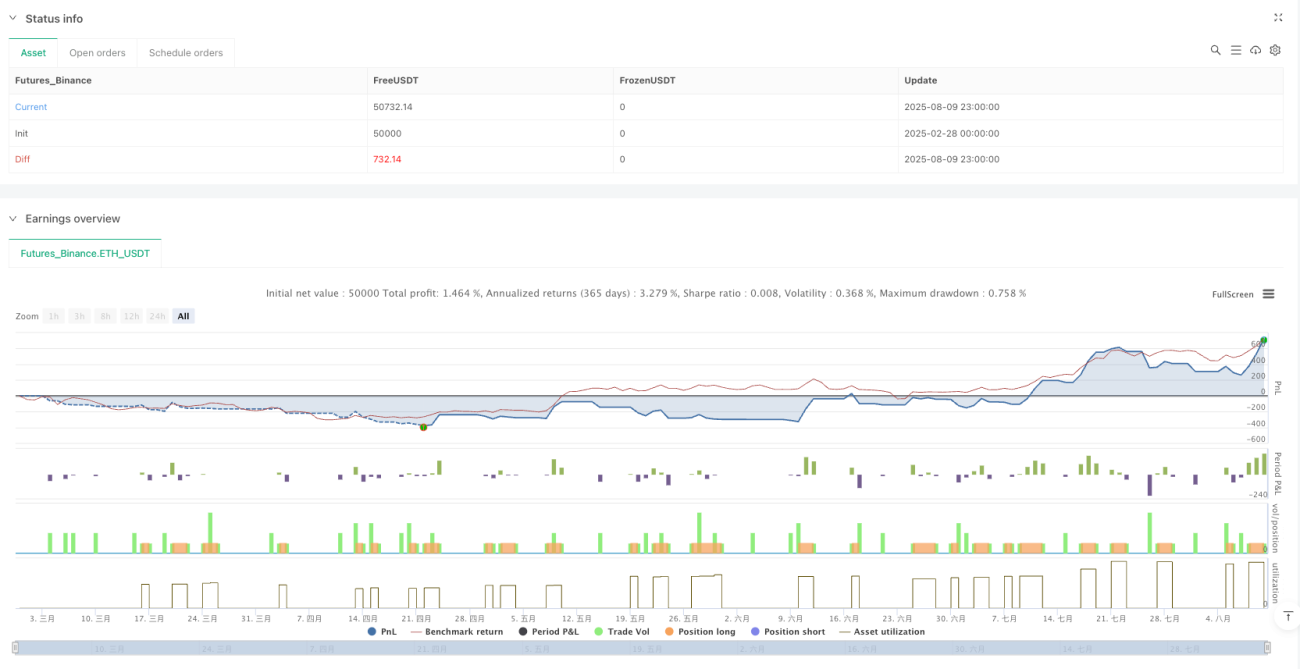

Стратегия совместной торговли с двумя индикаторами импульса: система пробоев RSI и MACD

Обзор

Стратегия совместной торговли на основе двойного моментума представляет собой количественную торговую систему, основанную на техническом анализе. Эта стратегия умело сочетает преимущества индекса относительной силы (RSI) и индикатора схождения/расхождения скользящих средних (MACD), сосредотачиваясь на выявлении сильных восходящих трендов на рынке. Стратегия исполняет только длинные сделки, используя сигналы моментумного пробоя в сочетании с механизмом управления рисками для реализации систематического процесса принятия торговых решений. Основная идея стратегии заключается во входе в позицию, когда оба индикатора RSI и MACD одновременно показывают бычий сигнал, и выходе при ослаблении моментума или достижении целевых уровней риска, что позволяет получать потенциальную прибыль на трендовых рынках.

Принцип стратегии

Работа стратегии основана на синергии двух ключевых технических индикаторов. Во-первых, стратегия использует RSI для измерения скорости и амплитуды изменения цены, определяя, находится ли рынок в зоне перекупленности или перепроданности; во-вторых, применяет MACD для выявления изменений тренда и силы моментума. Конкретные правила торговли выглядят следующим образом:

Условия входа:

- RSI пересекает среднюю линию (по умолчанию 50) снизу вверх, при этом MACD находится в бычьем состоянии (линия MACD выше сигнальной линии, опционально можно требовать значение MACD > 0); или

- Линия MACD пересекает сигнальную линию снизу вверх, при этом RSI находится на уровне средней линии или выше.

Дополнительные фильтры:

- EMA-фильтр тренда: цена должна быть выше EMA указанного периода;

- Фильтр контекста перепроданности: вход разрешен только в течение N свечей после того, как RSI опустился ниже порога перепроданности.

Условия выхода:

- RSI пересекает среднюю линию сверху вниз; или

- Линия MACD пересекает сигнальную линию сверху вниз, при этом гистограмма MACD ≤ 0; или

- Достижение цели по тейк-профиту (по умолчанию 3.0%) или стоп-лоссу (по умолчанию 1.5%).

Стратегия использует механизм отслеживания состояния, гарантирующий, что вход возможен только при закрытой позиции, а выход — только при открытой, что исключает повторные сигналы. Такая конструкция обеспечивает, что после каждого входа происходит только один выход, сохраняя логику торговли четкой и непротиворечивой.

Преимущества стратегии

-

Синергия индикаторов: Сочетание преимуществ RSI (быстрая реакция на изменение цены) и MACD (подтверждение средне- и долгосрочного тренда) повышает надежность сигналов.

-

Гибкие механизмы фильтрации: Предусмотрены два опциональных фильтра — EMA-фильтр тренда и фильтр контекста перепроданности, позволяющие трейдеру адаптировать стратегию к различным рыночным условиям.

-

Полноценное управление рисками: Встроенные тейк-профит и стоп-лосс позволяют трейдеру задавать процентные параметры в соответствии с собственными предпочтениями по риску, эффективно контролируя риски по каждой отдельной сделке.

-

Четкий контроль состояний: Отслеживание состояния позиции через переменную состояния обеспечивает согласованность и логичность торговых сигналов, исключая повторные входы или выходы.

-

Высокая настраиваемость: Стратегия предлагает множество регулируемых параметров, включая длину RSI, параметры MACD, условия фильтрации и параметры управления рисками, что позволяет оптимизировать ее под разные рыночные условия и торговые инструменты.

-

Визуальная поддержка: На графике отображаются метки входов/выходов, окраска свечей и фон срабатывания сигналов, что облегчает визуальное понимание и настройку стратегии.

Риски стратегии

-

Риск ложных пробоев: На колебательных рынках RSI и MACD могут генерировать частые ложные пробои, приводящие к серии убыточных сделок. Для снижения этого риска можно добавить дополнительные фильтры рыночной среды, такие как индикаторы волатильности или силы тренда.

-

Ограниченность однонаправленной торговли: Стратегия исполняет только длинные сделки, упуская потенциальные возможности коротких продаж на нисходящих трендах. В полноценной торговой системе можно добавить соответствующую стратегию для коротких позиций или приостанавливать торговлю при явном нисходящем тренде.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к настройкам параметров; разные рынки и таймфреймы могут требовать разных комбинаций. Рекомендуется оптимизировать параметры путем бэктестинга на множестве рыночных условий и рассмотреть использование адаптивных методов.

-

Риск установки стоп-лосса: Слишком узкий стоп-лосс может приводить к частым срабатываниям, а слишком широкий — к чрезмерным убыткам. Следует корректировать процент стоп-лосса в соответствии с волатильностью целевого рынка или рассмотреть динамические методы, такие как множитель ATR.

-

Запаздывание сигналов: Как запаздывающие индикаторы, RSI и MACD могут подавать сигналы уже после значительного движения цены, что ухудшает цену входа и доходность. Можно рассмотреть комбинацию с более чувствительными опережающими индикаторами для улучшения момента входа.

Направления оптимизации стратегии

-

Адаптивная система параметров: Разработка механизма автоматической настройки параметров RSI и MACD на основе рыночной волатильности или силы тренда, позволяющего стратегии адаптироваться к текущим рыночным условиям и повышать эффективность в разных средах.

-

Мультитаймфреймовый анализ: Внедрение механизма подтверждения на нескольких таймфреймах, например, определение направления тренда на старшем таймфрейме и исполнение сделок на младшем, чтобы уменьшить количество ложных сигналов и повысить процент выигрышных сделок.

-

Динамический стоп-лосс: Замена фиксированного процентного стоп-лосса на динамический на основе ATR (средний истинный диапазон), что позволяет лучше адаптироваться к изменениям волатильности рынка, защищая капитал и одновременно давая цене достаточное пространство для движения.

-

Оптимизация управления капиталом: Внедрение алгоритмов управления размером позиции на основе капитала счета, волатильности и процента выигрышей, таких как формула Келли или модель фиксированной доли риска, чтобы риск каждой сделки соответствовал текущему состоянию счета и рыночным условиям.

-

Интеграция фильтра рыночной среды: Добавление фильтров, идентифицирующих рыночную среду (тренд, боковик или разворот), например, ADX (средний направленный индекс), индикаторы волатильности или инструменты циклического анализа, чтобы исполнять сделки только при подходящих условиях.

-

Добавление логики коротких позиций: Расширение стратегии для включения правил коротких продаж, чтобы она была эффективна и на нисходящих трендах, формируя полноценную торговую систему.

Резюме

Стратегия совместной торговли на основе двойного моментума, объединяя преимущества двух классических технических индикаторов RSI и MACD, создает количественную торговую систему с четкой логикой и контролируемым риском. Она фокусируется на использовании моментумных возможностей в восходящих трендах, повышая качество торговли за счет множества фильтров и инструментов управления рисками. Несмотря на присущие риски, такие как ложные пробои и чувствительность к параметрам, предложенные направления оптимизации, включая адаптивные параметры, мультитаймфреймовый анализ и динамическое управление рисками, позволяют потенциально улучшить ее работу в различных рыночных условиях. Данная стратегия особенно подходит для инвесторов, стремящихся к трендовому следованию и моментум-трейдингу. При разумной настройке параметров и контроле рисков она способна обеспечить стабильные результаты в области количественной торговли на основе технического анализа.

/*backtest

start: 2025-02-28 00:00:00

end: 2025-08-10 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// Vibe coded by Andrew Grothe 2025-08-08. Adjust the TP/SL on lines 28 & 29 to fine tune the strategy

strategy("RSI + MACD Long-Only Strategy", overlay=true, pyramiding=0, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.0)

- 1