Многотаймфреймовая стратегия количественной торговли на прорывах свечных паттернов с динамическим управлением рисками

Обзор

Данная стратегия представляет собой автоматическую торговую систему, основанную на классическом распознавании разворотных свечных паттернов и подтверждении пробоя цены. Основная идея стратегии заключается в захвате точек смены настроений рынка: путем идентификации четырех высоковероятных разворотных паттернов (молот, бычье поглощение, падающая звезда, медвежье поглощение) и входа в позицию при пробое ценой ключевого уровня, реализуется следование за трендом. Система включает в себя полноценный механизм управления рисками, используя фиксированный процентный риск и динамический расчет объема позиции, чтобы риск по каждой сделке был контролируемым. Стратегия работает на 1-часовом таймфрейме и подходит для средне- и краткосрочных трейдеров.

Принцип стратегии

Логика работы стратегии делится на три основных модуля: распознавание сигналов, подтверждение пробоя и управление рисками.

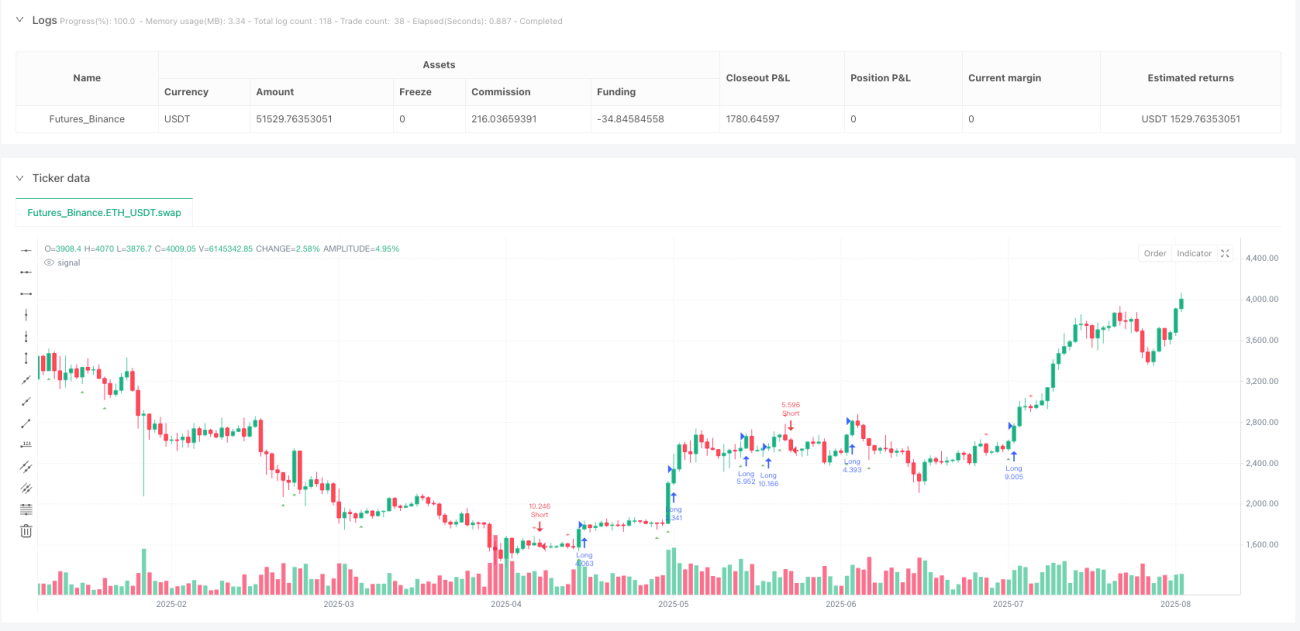

На этапе распознавания сигналов система рассчитывает размер тела свечи и длины теней, чтобы определить, сформировался ли конкретный паттерн. Для бычьих сигналов: молот определяется, если длина нижней тени превышает тело более чем в два раза, а верхняя тень меньше половины тела; бычье поглощение требует, чтобы текущая свеча была бычьей и полностью перекрывала предыдущую медвежью свечу. Для медвежьих сигналов: падающая звезда требует, чтобы верхняя тень превышала тело более чем в два раза, а нижняя тень была мала; медвежье поглощение требует, чтобы текущая медвежья свеча полностью перекрывала предыдущую бычью свечу.

Механизм подтверждения пробоя является ключевой инновацией стратегии. Система не входит сразу после появления паттерна, а ожидает пробоя ценой максимума (для бычьих) или минимума (для медвежьих) сигнальной свечи на следующей свече. Этот механизм отложенного подтверждения эффективно отсеивает ложные сигналы и повышает процент успешных сделок.

Модуль управления рисками использует модель фиксированного процента риска: риск по каждой сделке фиксирован и составляет 2% от капитала счета. Система динамически рассчитывает объем позиции в зависимости от расстояния между ценой входа и стоп-лоссом, обеспечивая контроль убытка по каждой сделке независимо от рыночной волатильности. Для бычьих сделок используется соотношение риск/прибыль 1:5, для медвежьих – 1:4, что отражает особенности трендовой торговли.

Преимущества стратегии

Во-первых, высокая точность распознавания паттернов. Выбранные четыре свечных паттерна являются классическими разворотными сигналами, многократно подтвержденными рынком, и обладают высокой надежностью. Строгие математические определения исключают субъективные суждения, обеспечивая согласованность и воспроизводимость сигналов.

Во-вторых, механизм подтверждения пробоя значительно повышает процент выигрышных сделок. Традиционные стратегии, основанные на паттернах, часто входят сразу после формирования сигнала, что приводит к ложным пробоям. Данная стратегия дожидается подтверждения пробоя, эффективно отфильтровывая большую часть шумовых сигналов и входя только тогда, когда рынок действительно выбирает направление.

В-третьих,完善的 система управления рисками. Модель фиксированного процента риска обеспечивает долгосрочную выживаемость счета, предотвращая полную потерю капитала даже при серии убытков. Динамический расчет объема позиции поддерживает одинаковый уровень риска по каждой сделке, избегая эмоциональной торговли и чрезмерного плеча.

В-четвертых,合理的 соотношение риск/прибыль. Соотношения 5:1 для бычьих и 4:1 для медвежьих сделок учитывают асимметрию рынка: даже при проценте выигрышных сделок около 30% стратегия может приносить положительную ожидаемую доходность. Такая настройка особенно подходит для захвата трендовых движений.

В-пятых, полная автоматизация выполнения стратегии исключает эмоциональное влияние человеческого фактора. Все параметры оптимизированы и зафиксированы, трейдеру нужно лишь настроить стратегию и реализовать подход "установил и забыл".

Риски стратегии

Несмотря на продуманный дизайн, существуют потенциальные риски, требующие внимания.

Рыночные условия являются первостепенным фактором. Стратегия показывает отличные результаты на трендовых рынках, но на боковых (флэтовых) рынках может генерировать частые ложные пробои, приводящие к серии мелких убытков. Рекомендуется добавить фильтр рыночных условий, например, индикатор ADX для оценки силы тренда, чтобы снизить частоту сделок в периоды низкой волатильности.

Риск проскальзывания (слиппаджа) на реальном счете нельзя игнорировать. Особенности торговли на пробой означают, что вход часто сопровождается значительной рыночной волатильностью, и фактическая цена исполнения может отличаться от ожидаемой. Можно рассмотреть использование лимитных ордеров вместо рыночных или добавление реалистичных допущений по проскальзыванию в бэктестах.

Зависимость от таймфрейма также является потенциальной проблемой. Стратегия оптимизирована специально для 1-часового графика и может показывать плохие результаты на других таймфреймах. Если требуется торговля на других интервалах, рекомендуется переоптимизировать параметры или разработать адаптивный механизм.

Психологическое давление от серии убытков нельзя недооценивать. Хотя система управления рисками защищает капитал, последовательные убытки могут подорвать уверенность трейдера. Рекомендуется установить лимит на максимальное количество последовательных убыточных сделок, при достижении которого следует приостановить торговлю для оценки стратегии.

Риск переоптимизации также требует внимания. Текущие параметры могут быть излишне подогнаны под исторические данные и показать снижение эффективности в будущем. Рекомендуется регулярно проводить тестирование на вневыборочных данных и анализ устойчивости параметров, чтобы обеспечить долгосрочную жизнеспособность стратегии.

Направления оптимизации стратегии

Будущие улучшения могут быть реализованы по нескольким направлениям для дальнейшего повышения производительности стратегии.

Подтверждение на нескольких таймфреймах является важным направлением. Можно использовать старшие таймфреймы (например, 4-часовой или дневной) для подтверждения направления тренда и входить только при совпадении направления тренда. Этот подход значительно повышает процент выигрышных сделок и снижает риск контртрендовой торговли.

Динамический стоп-лосс заслуживает изучения. Текущая стратегия использует фиксированный стоп-лосс; можно рассмотреть внедрение трейлинг-стопа или динамического стоп-лосса на основе ATR, чтобы защитить прибыль и дать сделке больше пространства для развития. Особенно на сильных трендовых рынках динамический стоп-лосс позволяет захватить большую прибыль.

Добавление модуля идентификации рыночного состояния значительно повысит адаптивность стратегии. Используя такие индикаторы, как волатильность, объем, структура рынка, можно определить текущее состояние и применять разные параметры или правила торговли. Например, в условиях высокой волатильности увеличивать расстояние до стоп-лосса, а в условиях низкой – ужесточать условия входа.

Алгоритм распознавания паттернов может быть дополнительно оптимизирован. Рассмотрите возможность внедрения методов машинного обучения для обучения на исторических данных с целью идентификации более сложных комбинаций паттернов. Или используйте нечеткую логику, допускающую некоторую погрешность в распознавании, чтобы захватить больше торговых возможностей.

Оптимизация управления капиталом также имеет большой потенциал. Можно применить критерий Келли для динамического изменения размера позиции или корректировать риск в зависимости от недавней эффективности стратегии: увеличивать риск после серии прибыльных сделок и снижать после убыточных, чтобы сгладить кривую капитала.

Заключение

Данная стратегия успешно сочетает классические методы технического анализа с современными концепциями количественной торговли, создавая надежную и устойчивую автоматическую торговую систему. Распознавание свечных паттернов позволяет выявлять точки разворота рынка, подтверждение пробоя отсеивает ложные сигналы, а фиксированное управление рисками защищает капитал – каждый элемент демонстрирует профессиональный подход к дизайну.

Ключевое преимущество стратегии в её простоте, не лишённой глубины: каждый компонент тщательно спроектирован и оптимизирован. Математическое определение паттернов гарантирует объективность сигналов, механизм подтверждения пробоя повышает качество сделок, а система управления рисками обеспечивает долгосрочную выживаемость. Органичное сочетание этих элементов даёт стратегии потенциал для стабильной прибыли в реальной торговле.

Конечно, ни одна стратегия не идеальна. Трейдерам необходимо полностью понимать её принципы и ограничения, вносить корректировки в соответствии с собственным уровнем риска и рыночным опытом. Рекомендуется провести тщательное бэктестирование и демо-торговлю перед выходом на реальный счёт, чтобы убедиться, что стратегия эффективна в текущих рыночных условиях.

В перспективе, с эволюцией рыночной структуры и развитием технологий, стратегия имеет большой потенциал для улучшения. Благодаря постоянной оптимизации и инновациям, этот фреймворк сможет адаптироваться к меняющимся рыночным условиям и приносить трейдерам стабильный доход в долгосрочной перспективе.

- 1