Многомерная энтропийно-импульсная трендовая адаптивная торговая система

Обзор

Многомерная энтропийно-импульсная адаптивная торговая система с трендовым компонентом представляет собой количественную торговую стратегию, основанную на теории энтропии. Её ядром является индикатор CETP-Plus, который измеряет «упорядоченность» в паттернах японских свечей с помощью энтропии Шеннона. Данная система объединяет в единую оценку принцип взвешивания недавних данных, присущий экспоненциальной скользящей средней (EMA), импульсное отклонение индекса относительной силы (RSI), волатильностное масштабирование среднего истинного диапазона (ATR) и силу тренда, определяемую индексом среднего направленного движения (ADX). Такой уникальный подход позволяет избежать сложности наложения множества индикаторов, одновременно повышая точность раннего обнаружения тренда и сбалансированность сделок как в длинную, так и в короткую сторону. CETP-Plus вычисляет энтропию (низкая энтропия = сильный паттерн) путём разбиения коэффициентов свечей (тело, верхняя и нижняя тени) на трёхмерную гистограмму, а затем корректирует оценку с помощью множителей импульса, волатильности и тренда для получения надёжных сигналов. Вход в позицию осуществляется, когда оценка превышает установленный порог (положительное значение — длинная позиция, отрицательное — короткая), выход — при развороте или по стоп-лоссу. Стратегия полностью автоматизирована, не требует ручных настроек, оптимизирована для маржинальных счетов и одинаково относится к длинным и коротким сделкам.

Принцип стратегии

Основной принцип данной стратегии заключается в применении энтропии Шеннона к анализу паттернов японских свечей на финансовых рынках. Энтропия Шеннона, происходящая из теории информации, используется для количественной оценки неопределённости или «хаотичности» случайной переменной. В данной стратегии энтропия вычисляется и применяется следующим образом:

- Расчёт коэффициентов свечей: Стратегия сначала рассчитывает три ключевых коэффициента свечи – коэффициент тела (отражает силу тренда), коэффициент верхней тени и коэффициент нижней тени (отражают потенциальный разворот).

- Экспоненциальное взвешивание с затуханием: Исторические данные свечей взвешиваются с коэффициентом затухания (0,8), придавая больший вес недавним данным, что аналогично работе EMA.

- Разбиение на трёхмерную гистограмму: Коэффициенты свечей помещаются в трёхмерную гистограмму, измерения которой соответствуют телу, верхней и нижней теням.

- Вычисление энтропии: Энтропия гистограммы рассчитывается по формуле Шеннона; низкая энтропия указывает на наличие сильного паттерна.

- Интеграция импульсного отклонения: Используется метод, аналогичный расчёту RSI, для захвата ценового импульса и корректировки энтропийной оценки.

- Корректировка по силе тренда: Выявляются направление и сила тренда с помощью метода, аналогичного ADX, что дополнительно корректирует оценку.

- Корректировка по волатильности: Используется ATR для масштабирования волатильности, обеспечивая единообразие сигналов в различных условиях волатильности.

Итоговая оценка CETP является сложным произведением этих факторов: положительные значения склоняются к бычьему прогнозу, отрицательные — к медвежьему. Торговая логика проста и прямолинейна: когда оценка CETP превышает установленный положительный порог, открывается длинная позиция; когда опускается ниже отрицательного порога, открывается короткая позиция. Чтобы избежать мелких сделок, в стратегию добавлен фильтр минимального ценового движения, гарантирующий, что текущая свеча имеет достаточный диапазон для открытия сделки. Управление рисками реализовано с помощью процентного стоп-лосса, множителя ATR и трейлинг-стопа.

Преимущества стратегии

-

Комплексный сигнал: Индикатор CETP-Plus объединяет преимущества нескольких традиционных индикаторов (EMA, RSI, ATR, ADX), предоставляя единый, чёткий торговый сигнал, что позволяет избежать конфликтов индикаторов и риска переоптимизации.

-

Высокая адаптивность: Стратегия способна автоматически подстраиваться под рыночные условия, адаптируясь к различной волатильности и силе тренда, и работать в различных рыночных состояниях без ручного вмешательства.

-

Симметричная обработка длинных и коротких позиций: Стратегия одинаково относится к возможностям как в длинную, так и в короткую сторону, что позволяет ей эффективно работать как на бычьем, так и на медвежьем рынке, без влияния направленного смещения.

-

Раннее выявление тренда: Благодаря концепции энтропии стратегия улавливает изменения рыночной структуры и может идентифицировать раннее формирование тренда раньше традиционных индикаторов, обеспечивая лучший момент входа.

-

Снижение влияния шума: С помощью энтропийного анализа и метода разбиения на гистограммы стратегия способна различать истинные сигналы и рыночный шум, уменьшая количество ложных сигналов.

-

Настраиваемость: Большое количество параметров может быть оптимизировано для различных торговых инструментов и таймфреймов, что обеспечивает высокую гибкость и адаптируемость стратегии.

-

Полноценное управление рисками: Встроены многоуровневые механизмы контроля рисков, включая процентный стоп-лосс, динамический стоп-лосс на основе ATR, трейлинг-стоп, а также фильтр минимальной сделки, что эффективно контролирует просадки.

Риски стратегии

-

Чувствительность к параметрам: Стратегия содержит множество настраиваемых параметров. Чрезмерная оптимизация может привести к плохой работе на реальном счёте. Различные рыночные условия могут требовать разных настроек параметров, что усложняет обслуживание системы.

-

Риск высокочастотной торговли: Стратегия может генерировать большое количество торговых сигналов, особенно на высоковолатильных рынках, что приводит к чрезмерной торговле, увеличению комиссий и проскальзываниям.

-

Вычислительная сложность: Разбиение на трёхмерную гистограмму и вычисление энтропии в реальном времени могут требовать значительных вычислительных ресурсов, что может вызывать задержки исполнения, особенно на более коротких таймфреймах.

-

Риск алгоритмических допущений: Стратегия основана на предположении, что энтропия эффективно улавливает рыночные паттерны, однако рыночная структура может меняться со временем, делая это предположение недействительным.

-

Зависимость от волатильности: Стратегия использует фильтры волатильности и минимального ценового движения, что может приводить к упущенным торговым возможностям в условиях низкой волатильности и чрезмерной чувствительности в условиях высокой волатильности.

-

Риск подгонки под исторические данные: Несмотря на объединение преимуществ нескольких индикаторов, существует риск переобучения на исторических данных, и изменение рыночных условий в будущем может привести к ухудшению результатов.

Методы решения включают: регулярную повторную оптимизацию параметров, проверку робастности параметров с помощью пошагового тестирования, внедрение более строгих фильтров для снижения частоты торгов, добавление подтверждающих условий для повышения качества сигналов, а также мониторинг работы системы в реальном времени с корректировкой параметров риска.

Направления оптимизации стратегии

-

Адаптивный механизм параметров: Реализация динамической настройки параметров, при которой окно CETP, пороги и веса автоматически оптимизируются в зависимости от рыночной волатильности, объёма и силы тренда. Такая оптимизация позволит системе лучше адаптироваться к меняющимся рыночным условиям и уменьшить необходимость ручного вмешательства.

-

Интеграция мультитаймфреймового анализа: Объединение сигналов CETP с разных таймфреймов для создания иерархической системы подтверждения. Например, сделка исполняется только тогда, когда сигнал на более старшем таймфрейме совпадает с сигналом на рабочем таймфрейме, что повышает процент выигрышных сделок.

-

Усиление с помощью машинного обучения: Внедрение алгоритмов машинного обучения для оптимизации выбора параметров и фильтрации сигналов. Использование обучения с учителем для выявления наилучших комбинаций параметров или кластеризации для идентификации различных рыночных состояний и соответствующей настройки стратегии.

-

Фильтры ликвидности и объёма: Добавление фильтров на основе объёма и глубины рынка, чтобы обеспечить торговлю только в условиях достаточной ликвидности, снижая проскальзывания и риск исполнения.

-

Анализ корреляции между активами: Интеграция информации от смежных рынков (например, индексов, коррелированных акций или сырьевых товаров) – когда на нескольких связанных рынках возникают согласованные сигналы, уверенность в сделке повышается.

-

Модель прогнозирования волатильности: Разработка компонента прогнозирования волатильности для заблаговременной корректировки порогов и параметров риска, подготавливаясь к предстоящим условиям волатильности.

-

Автоматизированный фреймворк для бэктестинга и оптимизации: Создание автоматизированной системы, которая регулярно тестирует стратегию на новых данных и корректирует параметры в соответствии с последним рыночным поведением, обеспечивая сохранение адаптивности стратегии.

Перечисленные направления оптимизации направлены на повышение робастности, адаптивности и прибыльности стратегии при одновременном снижении необходимости ручного вмешательства и риска переобучения. Постепенное внедрение этих улучшений позволит построить более интеллектуальную и автономную торговую систему.

Заключение

Многомерная энтропийно-импульсная адаптивная торговая система с трендовым компонентом представляет собой инновационный количественный подход к трейдингу, который применяет концепцию энтропии из теории информации к финансовым рынкам для выявления упорядоченности и предсказуемости в ценовых паттернах. Ключевое преимущество стратегии заключается в объединении математических принципов нескольких традиционных технических индикаторов в единый, чёткий торговый сигнал, что позволяет избежать конфликтов индикаторов и путаницы сигналов. Индикатор CETP-Plus, используя трёхмерную гистограмму и вычисление энтропии в сочетании с корректировками по импульсу, силе тренда и волатильности, обеспечивает раннее выявление тренда и сбалансированные возможности для длинных и коротких сделок.

Несмотря на мощные функции адаптации и управления рисками, стратегия сталкивается с такими проблемами, как чувствительность к параметрам, вычислительная сложность и изменения рыночной структуры. Внедрение предложенных направлений оптимизации, таких как адаптивный механизм параметров, мультитаймфреймовый анализ и усиление с помощью машинного обучения, может дополнительно повысить робастность и долгосрочную результативность стратегии.

В целом, это торговая система с прочным теоретическим фундаментом и изящным дизайном, подходящая для трейдеров с опытом в программировании и статистике, применяемая на высоковолатильных рынках. При тщательной оптимизации параметров и постоянном мониторинге системы данная стратегия способна генерировать стабильную скорректированную по риску доходность в различных рыночных условиях.

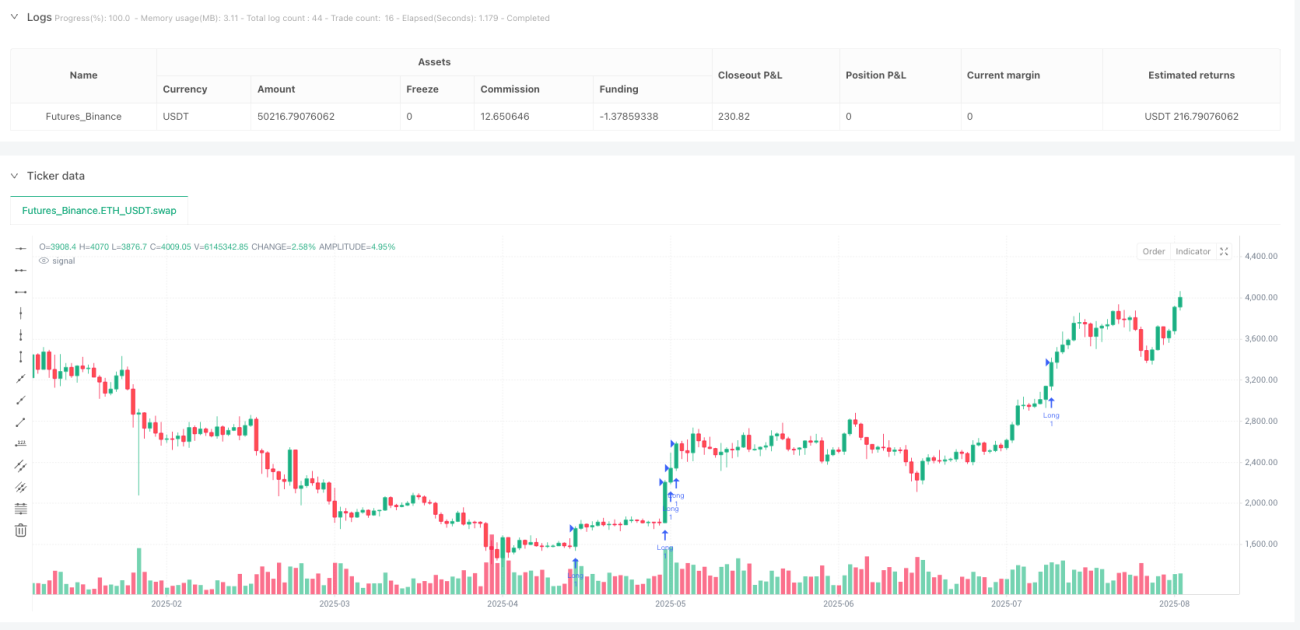

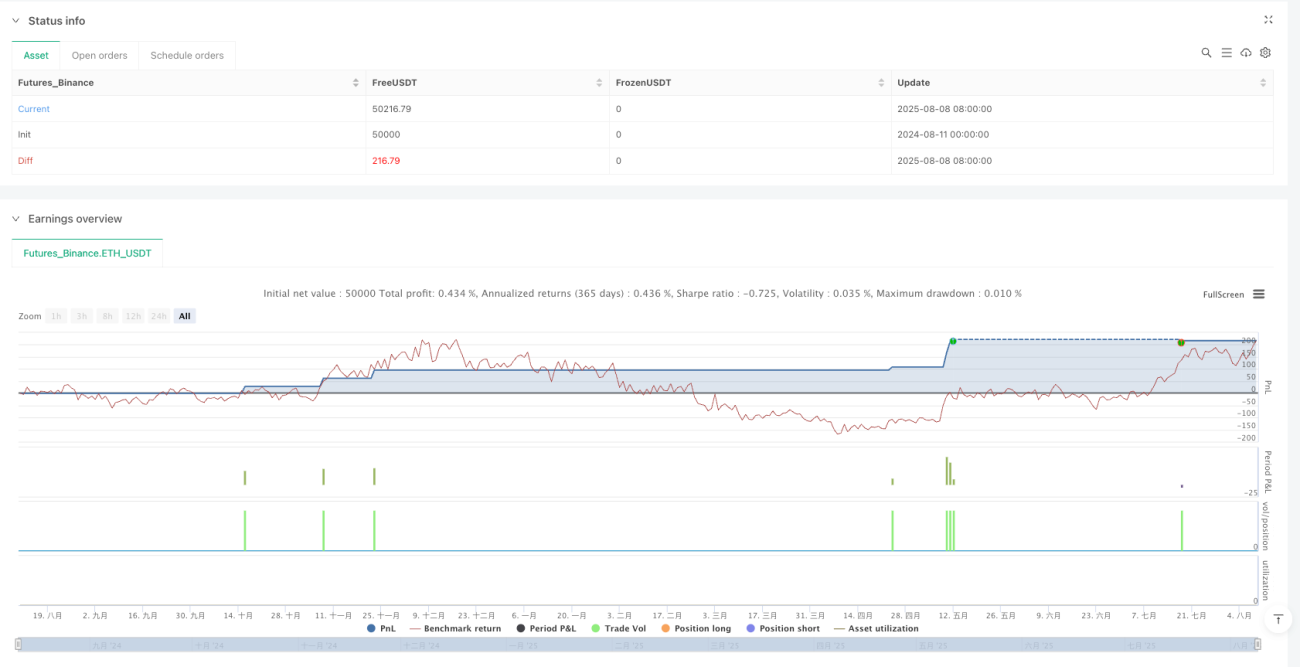

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1