Адаптивная стратегия импульсного прорыва диапазона открытия и управления позициями с оптимизацией риска

Обзор

Стратегия «Адаптивный пробой внутридневного диапазона открытия» — это внутридневная торговая система, ориентированная на захват пробоя модели первой 15-минутной свечи после открытия рынка. Стратегия основана на принципе пробоя диапазона открытия (ORB) и сочетает в себе точное управление рисками и методы расчёта позиции, что позволяет ей отлично работать на высоколиквидных активах, таких как SPY. Основная идея заключается в выявлении начального импульса после открытия рынка и следовании за ним при строгом контроле рисков. Стратегия допускает как длинные, так и короткие позиции, а также предлагает гибкие способы фиксации прибыли, включая целевые уровни на основе кратного риска (R-кратное) или закрытие позиции в конце торгового дня. Система также оснащена функцией ограничения количества сделок в день, что помогает избежать чрезмерной торговли и концентрации рисков.

Принцип стратегии

Основной принцип стратегии заключается в использовании направленного импульса, формируемого первой 15-минутной свечой после открытия рынка. Конкретная логика реализации следующая:

- Точное определение времени открытия рынка (через заданные параметры часа и минуты).

- Идентификация и запись цены открытия, максимума, минимума и закрытия первой 15-минутной свечи после открытия.

- Определение направления свечи:

- Если цена закрытия выше цены открытия (зелёная свеча) и разрешены длинные позиции, то открывается длинная позиция при закрытии свечи.

- Если цена закрытия ниже цены открытия (красная свеча) и разрешены короткие позиции, то открывается короткая позиция при закрытии свечи.

- Установка параметров управления риском:

- Для длинных позиций стоп-лосс устанавливается на минимуме эталонной свечи.

- Для коротких позиций стоп-лосс устанавливается на максимуме эталонной свечи.

- Сумма риска (R) рассчитывается как абсолютная разница между ценой входа и ценой стоп-лосса.

- Расчёт точного размера позиции на основе размера счёта и процента риска на сделку:

- Размер позиции = Размер счёта × Процент риска ÷ Сумма риска.

- Настройка стратегии фиксации прибыли:

- Если выбран режим «10R», цель по прибыли — цена входа плюс (для длинных) или минус (для коротких) 10-кратная сумма риска.

- Если выбран режим «EoDOnly», позиция закрывается только в конце торгового дня.

- Ограничение на одну сделку в день (если эта опция включена).

- Принудительное закрытие всех открытых позиций в заданное время окончания торгового дня.

Стратегия не полагается на традиционные технические индикаторы, а основана исключительно на ценовом действии и временной структуре, что снижает риск переобучения и сохраняет концепцию простой и эффективной.

Преимущества стратегии

После детального анализа кода можно выделить следующие существенные преимущества:

-

Чёткий сигнал на вход: Стратегия предоставляет ясные и однозначные сигналы на вход на основе направления первой 15-минутной свечи после открытия, исключая субъективные суждения.

-

Точный контроль риска: Каждая сделка имеет предопределённый уровень стоп-лосса, что позволяет точно количественно оценить сумму риска. Стратегия автоматически рассчитывает оптимальный размер позиции в зависимости от размера счёта и заданного процента риска, достигая математической оптимизации риска.

-

Гибкость направления: Стратегия может одновременно поддерживать как длинные, так и короткие позиции, что позволяет адаптироваться к различным рыночным условиям, будь то восходящий или нисходящий тренд.

-

Адаптивный размер позиции: Размер позиции динамически корректируется в зависимости от фактического риска по каждой сделке. Это означает, что в условиях высокой волатильности размер позиции автоматически уменьшается, а в условиях низкой волатильности — увеличивается, обеспечивая баланс риска.

-

Эффективность по времени: Стратегия фокусируется на первом периоде после открытия рынка, который обычно отличается повышенной волатильностью и направленными возможностями, что способствует эффективному использованию торгового времени.

-

Защита от чрезмерной торговли: Опция «одна сделка в день» эффективно предотвращает чрезмерную активность, что является распространённой проблемой многих внутридневных трейдеров.

-

Механизм принудительного закрытия: Функция принудительного закрытия в конце торгового дня устраняет ночной риск и защищает от неблагоприятных событий, которые могут произойти после закрытия рынка.

-

Простая логическая структура: Стратегия основана не на сложных комбинациях индикаторов, а на простых и понятных принципах ценового действия, что снижает риск отказа стратегии и переобучения.

-

Настраиваемость: Стратегия предлагает несколько регулируемых параметров, включая процент риска, режим фиксации прибыли и предпочтения по направлению сделок, что позволяет трейдерам адаптировать её под свою толерантность к риску и рыночные взгляды.

Риски стратегии

Несмотря на продуманный дизайн, стратегия сопряжена со следующими потенциальными рисками и проблемами:

-

Гэп-риск: Если на открытии рынка возникает значительный гэп, сделка может быть открыта по невыгодной цене, что приведёт к слишком удалённому стоп-лоссу и, как следствие, к увеличению суммы риска по сделке или уменьшению количества торгуемых акций. Решение — добавить фильтр по размеру гэпа, избегая сделок при превышении определённого порога.

-

Риск ложного пробоя: Направление первой 15-минутной свечи после открытия может быть ложным сигналом, и цена может быстро развернуться, вызвав срабатывание стоп-лосса. Рекомендуется добавить механизм подтверждения, например, требование пробоя на минимальную величину.

-

Риск ликвидности: Применение стратегии на невысоколиквидных активах может привести к увеличению проскальзывания, особенно на быстрых рынках. Следует ограничить применение стратегии высоколиквидными активами, такими как SPY, и избегать торговли в условиях чрезмерной волатильности.

-

Ограниченность фиксированного R-кратного: Фиксированная цель в 10R может быть либо слишком агрессивной, либо слишком консервативной в зависимости от рыночных условий. Рекомендуется динамически изменять R-кратное в зависимости от волатильности или ожидаемого дневного диапазона.

-

Зависимость от часового пояса: Стратегия использует определённый часовой пояс (европейский/стокгольмский) для определения времени торговли, что может привести к неточному входу при неправильной настройке. Рекомендуется добавить механизм проверки часового пояса или использовать относительное время.

-

Зависимость от одного таймфрейма: Стратегия основана только на 15-минутном таймфрейме и не имеет подтверждения с других таймфреймов. Можно добавить фильтр тренда с более высокого таймфрейма, чтобы гарантировать согласованность направления сделки с более широким трендом.

-

Отсутствие адаптации к рыночным условиям: Стратегия не различает условия высокой и низкой волатильности, что может привести к слишком узкому стоп-лоссу и слишком большому размеру позиции в дни с низкой волатильностью. Рекомендуется добавить фильтр волатильности, избегая сделок в условиях экстремально низкой волатильности.

-

Зависимость от точного времени открытия: Если параметры времени открытия заданы неверно, вся стратегия может выйти из строя. Рекомендуется добавить механизм автоматического определения времени открытия, чтобы уменьшить человеческие ошибки.

Направления оптимизации стратегии

На основе анализа кода можно выделить несколько ключевых направлений оптимизации:

-

Добавление фильтра волатильности: Рассчитывать среднедневной истинный диапазон (ATR) и избегать сделок, когда текущий ATR ниже определённого процента от исторического ATR. Это позволит предотвратить торговлю в условиях аномально низкой волатильности, когда качество сигналов обычно низкое.

-

Интеграция многотаймфреймового анализа: Добавить подтверждение направления тренда с более высокого таймфрейма (например, 1 час или дневной) и торговать только в том случае, если 15-минутный сигнал совпадает с направлением тренда на старшем таймфрейме. Это может значительно повысить качество сигналов, так как торговля по тренду обычно более эффективна.

-

Динамическое изменение R-кратного: Автоматически корректировать R-кратное цели по прибыли в зависимости от рыночной волатильности. Например, использовать более высокое R-кратное (12–15R) в условиях высокой волатильности и более консервативные цели (6–8R) в условиях низкой волатильности. Такой адаптивный подход лучше соответствует рыночным условиям.

-

Добавление механизма частичной фиксации прибыли: Реализовать поэтапную фиксацию прибыли, например, закрывать 50% позиции при достижении 5R, а остаток позиции вести с трейлинг-стопом или держать до цели 10R. Этот метод позволяет зафиксировать часть прибыли, сохраняя потенциал для крупной прибыли.

-

Интеграция подтверждения объёмом: Анализировать объём первой 15-минутной свечи после открытия и совершать сделку только в том случае, если объём значительно превышает средний объём за тот же период предыдущих дней. Высокий объём обычно указывает на более надёжный пробой и снижает риск ложных пробоев.

-

Оптимизация торгового окна: В настоящее время стратегия торгует только в определённый период после открытия. Можно рассмотреть добавление торговых окон в середине дня или перед закрытием, используя волатильность этих периодов. Исследования показывают, что на американском рынке открытие, середина дня и закрытие обычно имеют различные характеристики волатильности, что позволяет разрабатывать целевые стратегии.

-

Включение фильтра состояния рынка: Анализировать положение цены закрытия предыдущего дня относительно скользящей средней или уровень индекса VIX для оценки общего состояния рынка и корректировать параметры стратегии или решение о торговле в зависимости от состояния рынка.

-

Улучшение алгоритма управления позицией: На основе базовой модели процента риска рассмотреть возможность использования критерия Келли или оптимального f для оптимизации размера позиции с целью максимизации долгосрочного роста капитала. Этот метод может динамически корректировать размер позиции на основе исторической вероятности выигрыша и соотношения прибыли к риску стратегии.

Вышеуказанные направления оптимизации направлены на повышение устойчивости и адаптивности стратегии при сохранении простоты её основной логики. Перед внедрением этих оптимизаций рекомендуется провести строгое бэктестирование на исторических данных, чтобы убедиться, что они приносят статистически значимые улучшения.

Заключение

Стратегия «Адаптивный пробой внутридневного диапазона открытия» представляет собой тщательно продуманную внутридневную торговую систему, которая сочетает в себе чёткую логику входа, точное управление рисками и гибкий механизм фиксации прибыли. Основная идея стратегии заключается в захвате направленного импульса, отображаемого первой 15-минутной свечой после открытия рынка, и оптимизации исполнения сделок за счёт строгого контроля рисков и управления позицией.

Главные преимущества стратегии — это её простая и ясная торговая логика, адаптивный метод расчёта позиции и строгий каркас управления рисками. Кроме того, благодаря ограничению количества сделок в день и установке фиксированного времени окончания торговли стратегия эффективно контролирует риски чрезмерной активности и ночные риски.

Однако стратегия также сталкивается с такими проблемами, как ложные пробои, гэп-риск и адаптация к рыночным условиям. Для решения этих проблем были предложены многочисленные рекомендации по оптимизации, включая добавление фильтра волатильности, интеграцию многотаймфреймового анализа, динамическую корректировку целей по прибыли и улучшение алгоритма управления позицией. Эти направления оптимизации направлены на повышение устойчивости и адаптивности стратегии, чтобы она оставалась эффективной в различных рыночных условиях.

В целом, стратегия представляет собой сбалансированный, систематический подход к торговле, особенно подходящий для внутридневных трейдеров на высоколиквидных рынках. Следуя чётко определённым правилам и постоянно оптимизируя ключевые параметры, трейдер может создать торговую систему, которая эффективно управляет рисками и одновременно улавливает краткосрочные рыночные возможности.

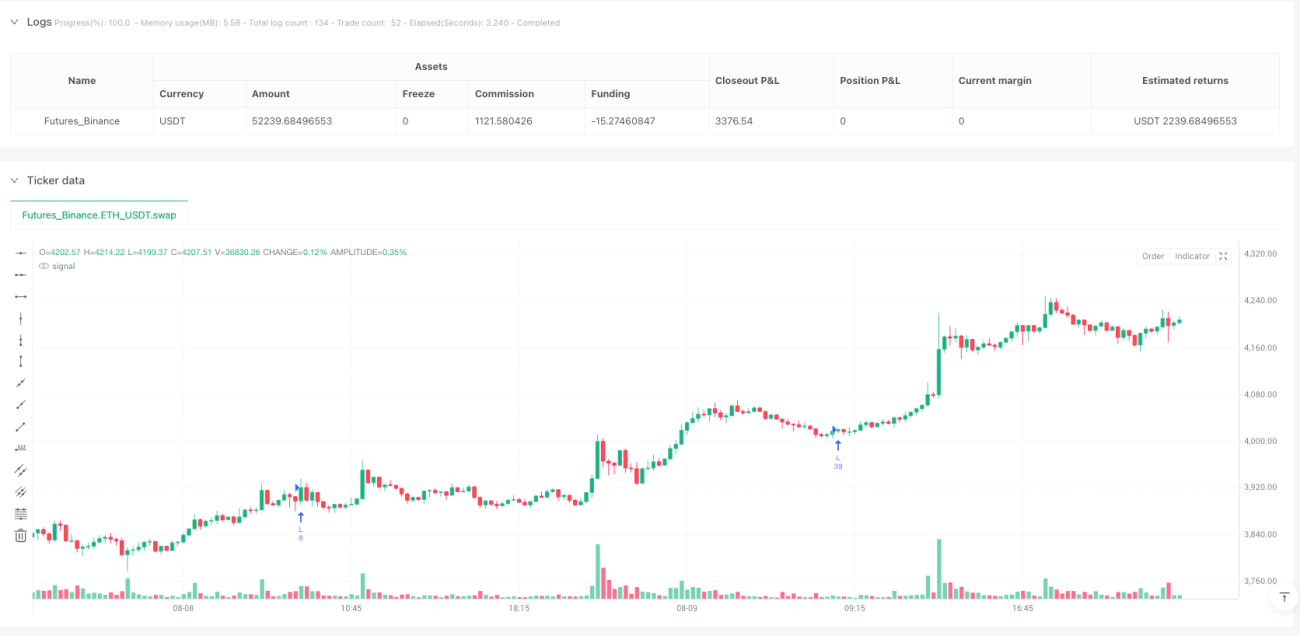

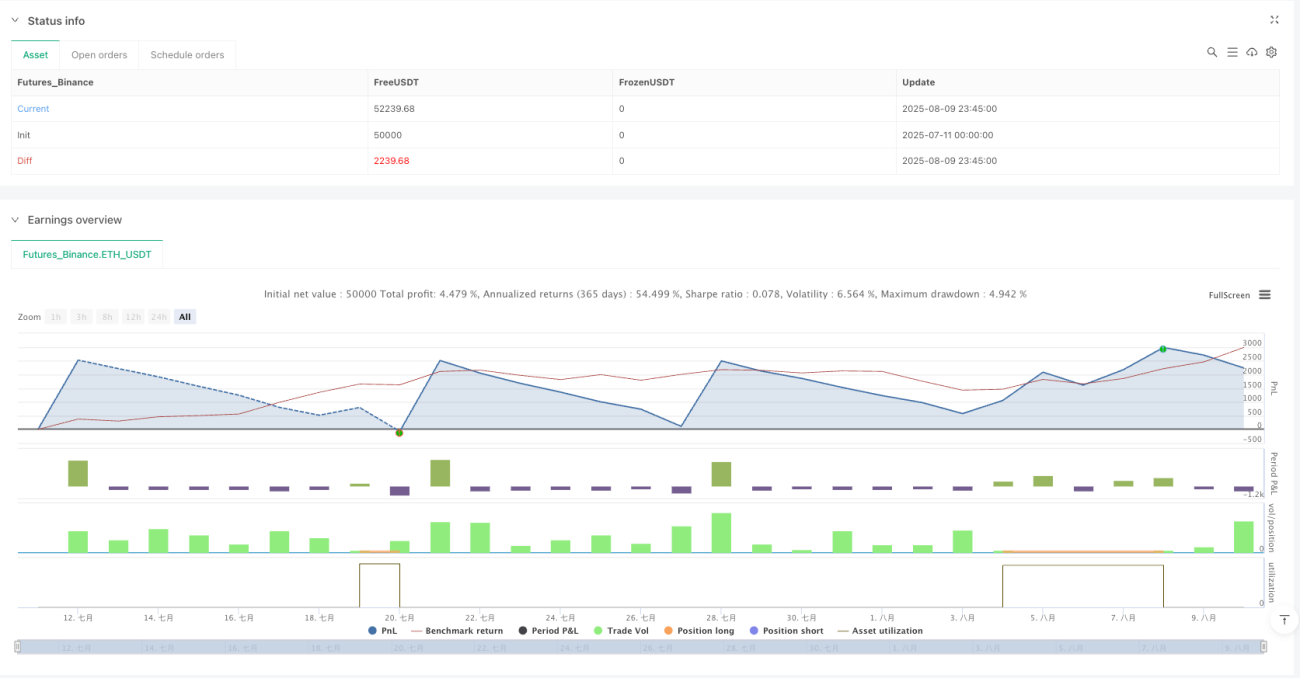

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ORB 15m – SE First 15min Breakout (Long/Short)",

overlay=true, initial_capital=25000, pyramiding=0,

calc_on_every_tick=false, process_orders_on_close=true)- 1