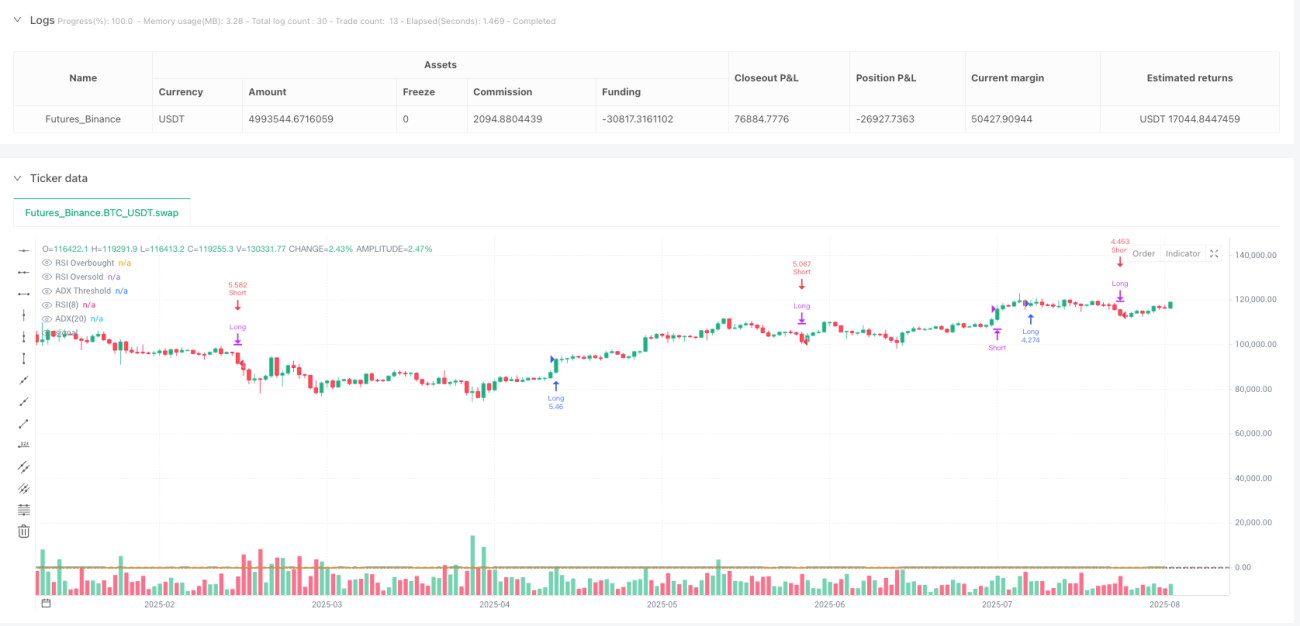

Обзор

Данная стратегия представляет собой двустороннюю торговую систему, объединяющую индекс относительной силы (RSI) и средний направленный индекс (ADX). Стратегия использует 8-периодный RSI для выявления сигналов перекупленности/перепроданности и 20-периодный ADX в качестве фильтра силы тренда, позволяя ловить развороты на сильных трендах. ADX рассчитывается вручную: сглаживание направленного движения (DM) и истинного диапазона (TR) обеспечивает точное измерение силы тренда. Управление капиталом установлено на уровне 10% от портфеля, поддерживаются как длинные, так и короткие позиции, что подходит для инструментов с выраженными трендовыми характеристиками.

Принцип стратегии

Основная логика стратегии основана на синергии двух технических индикаторов. Во-первых, 8-периодный RSI используется как основной генератор торговых сигналов: когда RSI пробивает вверх 70, генерируется сигнал на покупку, а при пробое вниз 30 – сигнал на продажу. Эта логика обратного трейдинга опирается на свойство возврата экстремальных значений к среднему.

Во-вторых, в стратегию внедрен ADX в качестве фильтра силы тренда. Расчет ADX включает: вычисление восходящего движения (upMove) и нисходящего движения (downMove), определение позитивного направленного движения (+DM) и негативного направленного движения (-DM), сглаживание через RMA для получения позитивного направленного индикатора (+DI) и негативного направленного индикатора (-DI), и, наконец, нормализацию разницы DI для получения значения ADX. Сигнал RSI считается действительным только при ADX больше 14, что указывает на наличие явного тренда.

Выход из позиции осуществляется по противоположному экстремуму RSI: длинная позиция закрывается при пробое RSI ниже 30, короткая – при пробое выше 70. Такая конструкция обеспечивает своевременный выход при возможном развороте тренда.

Преимущества стратегии

-

Двойной фильтр: RSI дает точные моменты входа, ADX гарантирует торговлю только при явном тренде, эффективно снижая ложные сигналы в боковике.

-

Гибкая двусторонняя торговля: стратегия способна ловить как восходящие, так и нисходящие тренды, повышая эффективность использования капитала и предоставляя возможности заработка в различных рыночных условиях.

-

Разумная оптимизация параметров: 8-периодный RSI более чувствителен по сравнению с традиционным 14-периодным, что позволяет быстрее реагировать на изменения рынка; 20-периодный ADX обеспечивает стабильную оценку тренда; порог ADX=14 является эмпирически обоснованным уровнем.

-

Строгий контроль рисков: управление капиталом на уровне 10% и четкие правила выхода по стоп-лоссу эффективно ограничивают риск на одну сделку.

-

Надежный и точный расчет: ручная реализация ADX устраняет возможные различия в версиях встроенных функций, обеспечивая согласованность стратегии на разных платформах.

Риски стратегии

-

Риск контртрендовой торговли: при очень сильном тренде RSI может длительное время находиться в зоне перекупленности или перепроданности, что приводит к раннему входу и значительным плавающим убыткам. Рекомендуется добавить вторичное подтверждение силы тренда, например, пробой ключевых уровней поддержки/сопротивления.

-

Проблема запаздывания: ADX как трендовый индикатор имеет врожденное запаздывание и может подтвердить тренд только в его конце. Можно комбинировать с ценовым действием или объемными индикаторами для дополнительной оценки.

-

Поведение на боковом рынке: хотя ADX отсеивает часть флэта, при значениях ADX, близких к порогу, возможны частые входы и выходы. Рекомендуется установить буферную зону ADX, например, требовать ADX>15 для входа, а при удержании позиции допускать ADX>13.

-

Риск экстремального рынка: при быстрых однонаправленных движениях контртрендовая операция может привести к огромным убыткам. Рекомендуется добавить ограничение максимального убытка или стоп-лосс по времени.

Направления оптимизации стратегии

-

Динамическая настройка параметров: адаптация периода RSI и порога ADX в зависимости от волатильности рынка. В периоды высокой волатильности использовать более длинные периоды для снижения шума, в периоды низкой – более короткие для повышения чувствительности.

-

Подтверждение на нескольких таймфреймах: на основе сигналов текущего таймфрейма добавлять подтверждение тренда на старшем таймфрейме, чтобы убедиться в согласованности направления сделки с основным трендом.

-

Оптимизация управления капиталом: динамически изменять размер позиции в зависимости от силы ADX: чем сильнее тренд, тем больше позиция. Также можно рассмотреть стратегию пирамидинга – постепенное наращивание позиции после подтверждения тренда.

-

Оптимизация стоп-лосса: помимо стоп-лосса по обратному сигналу RSI, добавить трейлинг-стоп на основе ATR, чтобы защитить прибыль, предоставляя позиции достаточный допуск по колебаниям.

-

Усиление фильтрации сигналов: добавить подтверждение объемом, распознавание ценовых паттернов и другие вспомогательные условия для повышения качества сигналов. Например, требовать увеличения объема при пробое или исполнять сделки только вблизи ключевых уровней поддержки/сопротивления.

Заключение

Стратегия RSI-ADX двустороннего трендового фильтра является хорошо продуманной количественной торговой системой, которая, объединяя преимущества импульсных и трендовых индикаторов, позволяет ловить рыночные возможности при контролируемом риске. Ключевое новшество стратегии – использование силы тренда для фильтрации импульсных сигналов, что позволяет избежать ограничений одного индикатора. Несмотря на внутренние риски контртрендовой торговли, благодаря разумной настройке параметров и строгому контролю рисков стратегия демонстрирует хорошую практическую применимость. Будущие улучшения должны быть сосредоточены на повышении качества сигналов и улучшении соотношения риск/доходность, особенно в экстремальных рыночных условиях. В целом, это достойный глубокого изучения и проверки на реальных счетах каркас для количественной стратегии.

/*backtest

start: 2024-08-13 00:00:00

end: 2025-08-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":5000000}]

*/

//@version=6

strategy("RSI & ADX Long/Short Strategy v6 (Manual ADX)", overlay=true,

margin_long=100, margin_short=100,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1