Обзор стратегии

Торговая стратегия на основе пересечения EMA с фильтром RSI представляет собой тщательно разработанную систему количественной торговли, созданную для трейдеров, стремящихся к простоте, ясности и высокой производительности. Стратегия в основном применяется на часовом таймфрейме, отфильтровывая рыночный шум и фокусируясь на захвате ключевых разворотных точек рынка. Основная логика проста и понятна: покупать при развороте рынка вверх, продавать при развороте вниз.

Стратегия использует комбинацию экспоненциальной скользящей средней (EMA) и индекса относительной силы (RSI), выявляя высоковероятные торговые возможности через пересечение краткосрочных и долгосрочных трендов с подтверждением импульса. Этот подход позволяет эффективно работать не только в трендовых рынках, но и подходит для свинг-трейдинга в условиях высокой волатильности.

Принцип стратегии

Основной принцип стратегии основан на взаимодействии двух основных технических индикаторов:

-

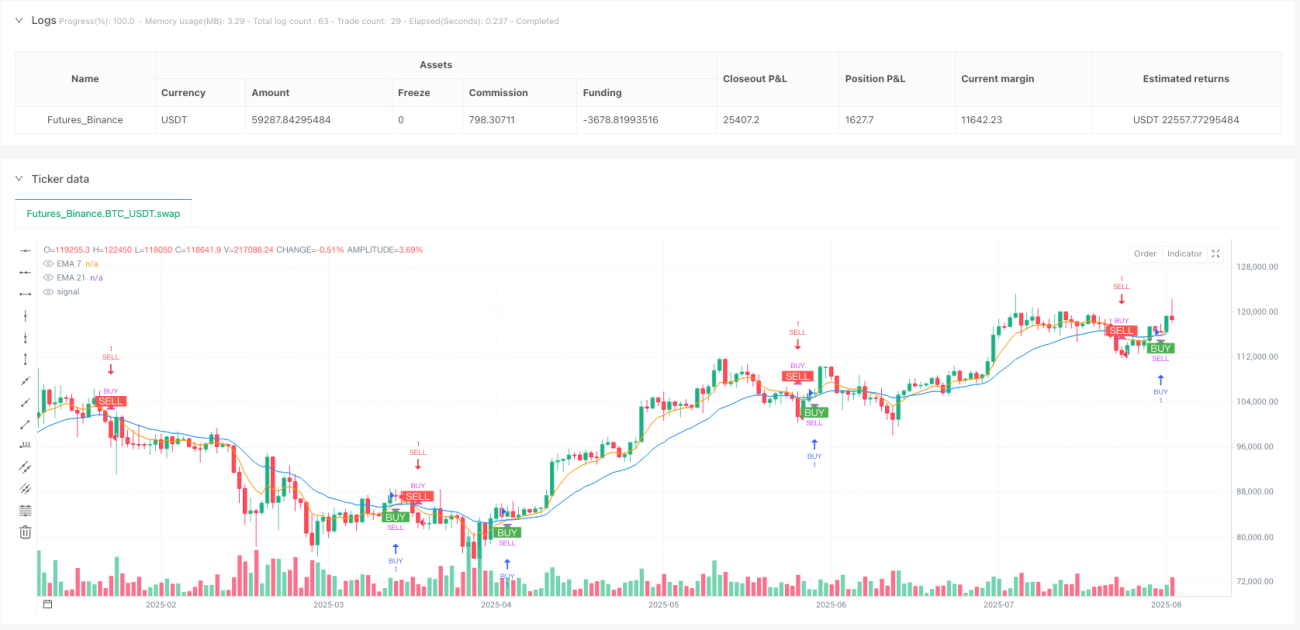

Пересечение экспоненциальных скользящих средних (EMA): Стратегия использует EMA с периодом 7 в качестве быстрой линии и EMA с периодом 21 в качестве медленной линии. Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз — сигнал на продажу. Такое пересечение отражает момент, когда краткосрочный импульс превышает долгосрочный тренд, что часто является ранним сигналом смены тренда.

-

Фильтр RSI: Для повышения качества сигналов используется RSI с периодом 11 в качестве фильтра. Сигнал на покупку требует подтверждения RSI выше 50, что указывает на достаточный восходящий импульс; сигнал на продажу требует RSI ниже 42, подтверждая, что рынок вошел в зону относительной слабости.

-

Механизм отслеживания позиции: Стратегия отслеживает текущее состояние позиции через переменную

lastPos, чтобы запускать новые торговые операции только при изменении направления сигнала относительно текущей позиции, избегая повторных входов и оптимизируя управление капиталом. -

Прямой переворот позиции: При появлении нового сигнала стратегия немедленно закрывает противоположную позицию и открывает новую, не дожидаясь дополнительных подтверждений, что обеспечивает быструю реакцию на изменения рынка.

Код реализует четкую визуализацию сигналов, отмечая на графике точки покупки и продажи, помогая трейдеру интуитивно понимать поведение стратегии, сохраняя при этом интерфейс простым.

Преимущества стратегии

-

Простая и понятная торговая логика: Стратегия чрезвычайно проста, использует только два распространенных технических индикатора (EMA и RSI), избегая чрезмерной оптимизации и подгонки кривых, возникающих при нагромождении сложных индикаторов.

-

Быстрое распознавание и исполнение сигналов: Благодаря четким условиям пересечения и фильтру RSI, стратегия способна захватывать сигналы на ранних стадиях смены тренда и немедленно выполнять переворот позиции, повышая своевременность.

-

Высокая адаптивность: Хотя стратегия разработана для часового таймфрейма, ее основные принципы применимы к различным рынкам и временным рамкам, демонстрируя хорошую адаптивность.

-

Снижение избыточной торговли: Благодаря механизму отслеживания позиции и подтверждению импульса стратегия эффективно уменьшает количество ложных сигналов и избыточных сделок, фокусируясь на высоковероятных торговых возможностях.

-

Интуитивная визуальная обратная связь: Стратегия четко отмечает на графике сигналы покупки и продажи, одновременно отображая линии EMA, что позволяет трейдеру наглядно понимать поведение стратегии и структуру рынка.

-

Минимальное количество параметров: Стратегия использует лишь несколько ключевых параметров (EMA 7/21, RSI 11), что упрощает их понимание и настройку, снижая риск переоптимизации.

Риски стратегии

-

Риск колебаний в середине движения: На сильных трендовых рынках стратегия может преждевременно идентифицировать сигнал разворота, что приведет к досрочному выходу из тренда. Эту проблему можно смягчить корректировкой порогов RSI или добавлением фильтра силы тренда.

-

Частая торговля в боковом рынке: В периоды консолидации пересечения EMA могут происходить часто, приводя к множеству нерезультативных сделок. Рекомендуется при выявлении бокового рынка добавить фильтр волатильности или временно приостановить стратегию.

-

Зависимость от одного таймфрейма: Стратегия полагается только на сигналы одного таймфрейма, без подтверждения с других, что может привести к чрезмерной чувствительности к краткосрочным колебаниям. Можно добавить фильтр тренда с более старшего таймфрейма для повышения качества сигналов.

-

Чувствительность к параметрам: Выбор параметров EMA и RSI существенно влияет на производительность стратегии и требует настройки и оптимизации под конкретные рыночные условия. Рекомендуется провести тщательное историческое тестирование и анализ чувствительности параметров перед реальной торговлей.

-

Отсутствие стоп-лосса: В текущей реализации стратегии нет явного механизма стоп-лосса, полагаясь исключительно на противоположные сигналы для закрытия позиции, что при экстремальных рыночных условиях может привести к крупным убыткам. Рекомендуется добавить фиксированный или волатильный стоп-лосс в реальном применении.

Направления оптимизации стратегии

-

Интеграция мультитаймфреймового анализа: Стратегия может повысить качество сигналов, добавив фильтр направления тренда с более старших таймфреймов (например, 4-часового или дневного). Например, выполнять сигналы на часовом графике только при совпадении с направлением дневного тренда.

-

Динамическая настройка параметров: Параметры EMA и RSI можно динамически корректировать в зависимости от волатильности рынка: использовать более длинные периоды в периоды высокой волатильности и более короткие — в периоды низкой, повышая адаптивность стратегии.

-

Управление стоп-лоссом и прибылью: Добавить интеллектуальный стоп-лосс, например, на основе множителя ATR или ключевых уровней поддержки/сопротивления, а также механизм частичной фиксации прибыли для оптимизации соотношения риска и доходности.

-

Усиление фильтра объема: Стратегия уже рассчитывает объем, но не использует его в полной мере. Можно добавить условие подтверждения объемом, требуя, чтобы при генерации сигнала объем был выше среднего, повышая надежность сигнала.

-

Оптимизация с помощью машинного обучения: Рассмотреть возможность использования методов машинного обучения для динамической оценки рыночной среды и качества сигналов, корректируя параметры стратегии или приостанавливая торговлю в различных рыночных условиях.

-

Механизм контроля просадки: Ввести управление рисками на основе просадки счета: при последовательных убытках или достижении просадкой определенного порога автоматически уменьшать размер позиции или приостанавливать торговлю для защиты капитала.

Заключение

Торговая стратегия на основе пересечения EMA с фильтром RSI представляет собой хорошо спроектированную количественную торговую систему, которая сочетает пересечение EMA и фильтр импульса RSI, сохраняя простоту и эффективно захватывая разворотные точки рынка. Стратегия особенно подходит для торговли на часовом таймфрейме, позволяя эффективно идентифицировать смену тренда и быстро корректировать позиции.

Основные преимущества стратегии — простая и понятная торговая логика, быстрое распознавание и исполнение сигналов, а также интуитивная визуальная обратная связь. Однако трейдерам следует учитывать потенциальные проблемы, такие как частая торговля в боковом рынке, зависимость от одного таймфрейма и отсутствие механизма стоп-лосса.

Для дальнейшего повышения производительности стратегии можно рассмотреть интеграцию мультитаймфреймового анализа, внедрение динамической настройки параметров, усиление управления стоп-лоссом и прибылью, добавление фильтра объема и внедрение системы контроля просадки. С помощью этих оптимизаций трейдеры могут построить более устойчивую и адаптивную торговую систему.

Наконец, хотя данная стратегия демонстрирует хороший потенциал, трейдерам необходимо придерживаться принципов разумного управления рисками, проводить тщательное историческое тестирование и форвардное тестирование, а также вносить соответствующие корректировки в зависимости от личной толерантности к риску и рыночных условий. Помните: не существует идеальной торговой стратегии, ключ в том, чтобы найти подход, соответствующий вашему стилю торговли и рыночным условиям.

- 1