Мультипериодная стратегия с фильтром импульса на основе супертренда EMA

Обзор

Данная стратегия представляет собой продвинутую систему следования за трендом, объединяющую индикатор Supertrend с множественными импульсными фильтрами, предназначенную для захвата сильных трендов. Её суть заключается в использовании индикатора Supertrend, динамически настраиваемого на основе ATR (средний истинный диапазон), в сочетании с EMA (экспоненциальная скользящая средняя) и DEMA (двойная экспоненциальная скользящая средняя) в качестве инструментов подтверждения тренда, а также интеграции RSI (индекс относительной силы) и фильтра объёма для повышения надёжности сигналов на вход. Стратегия включает встроенные механизмы стоп-лосса, тейк-профита и трейлинг-стопа на основе ATR, а также предлагает несколько предустановленных параметров для разных таймфреймов, адаптируясь к различным стилям торговли. Особого внимания заслуживает логика интеллектуального повторного входа, позволяющая ловить моменты коррекции в восходящем тренде и захватывать последовательные движения вверх.

Принцип стратегии

Основной принцип стратегии основан на многоуровневом механизме подтверждения сигналов, формирующем комплексную структуру принятия торговых решений:

-

Основная сигнальная система Supertrend: Использует ATR для расчёта динамической полосы тренда. При закрытии цены ниже нижней границы генерируется сигнал на покупку (переворот вверх), при пробитии верхней границы — сигнал на продажу (переворот вниз). Период и множитель ATR настраиваются для адаптации к волатильности различных рыночных условий.

-

Фильтр подтверждения импульса: Требует, чтобы цена находилась выше краткосрочной EMA (по умолчанию 21 период) и долгосрочной DEMA (по умолчанию 200 периодов), что обеспечивает соответствие направления торговли основному тренду и избегает контртрендовых операций.

-

Верификация силы сигнала: Через RSI (по умолчанию >50) подтверждается ценовой импульс, а объём торгов проверяется на превышение своей EMA (по умолчанию 20 периодов) для оценки рыночной активности, что повышает качество сигналов на вход.

-

Механизм интеллектуального повторного входа: В уже подтверждённом восходящем тренде, когда цена после коррекции снова поднимается выше EMA и выполняются прочие условия, стратегия повторно входит в позицию, эффективно захватывая возможности продолжения тренда.

-

Система управления рисками:

- Стоп-лосс устанавливается на расстоянии 1 ATR ниже цены входа (по умолчанию)

- Тейк-профит устанавливается на 3 ATR выше цены входа (опционально)

- При достижении прибыли более 1 ATR активируется трейлинг-стоп, фиксируя часть прибыли

-

Предустановленные параметры для нескольких таймфреймов:

- "Auto-1H/4H": период ATR 10, множитель 3, подходит для краткосрочной свинговой торговли

- "Auto-1D": период ATR 14, множитель 3, подходит для дневного тренд-фолловинга

- "Auto-1W": период ATR 20, множитель 4, подходит для долгосрочного захвата трендов

Преимущества стратегии

Стратегия, прошедшая углублённый анализ, обладает следующими значительными преимуществами:

-

Высокая адаптивность: Индикатор Supertrend динамически настраивается на основе ATR, что позволяет автоматически подстраиваться под изменения рыночной волатильности и сохранять эффективность в различных рыночных условиях.

-

Многоуровневое подтверждение снижает количество ложных сигналов: Множественная верификация через EMA, DEMA, RSI и объём значительно снижает риск ложных сигналов, повышая качество сделок.

-

Интеллектуальный повторный вход для захвата продолжений: Инновационная логика повторного входа позволяет снова входить в позицию после коррекции в восходящем тренде, эффективно используя колебания внутри тренда и повышая эффективность использования капитала.

-

Комплексная система управления рисками: Встроенные механизмы стоп-лосса, тейк-профита и трейлинг-стопа на основе ATR одновременно ограничивают убытки по отдельной сделке и эффективно защищают уже полученную прибыль, снижая риск просадок.

-

Предустановки для нескольких таймфреймов упрощают работу: Наличие предустановленных параметров для разных временных интервалов облегчает реализацию стратегии на множестве торговых периодов, адаптируясь к временным предпочтениям различных трейдеров.

-

Интуитивно понятная визуальная помощь: Благодаря цветовой заливке, различающей восходящий и нисходящий тренды, и чётким меткам сигналов на покупку/продажу, состояние рынка становится очевидным, что облегчает принятие торговых решений.

-

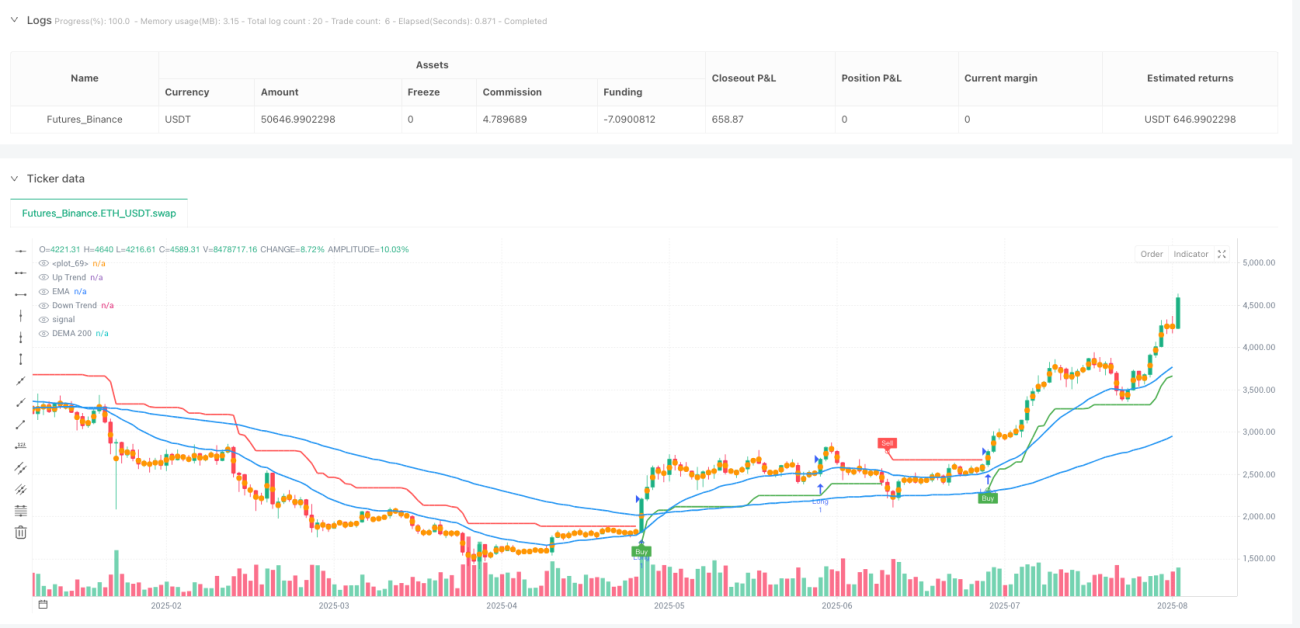

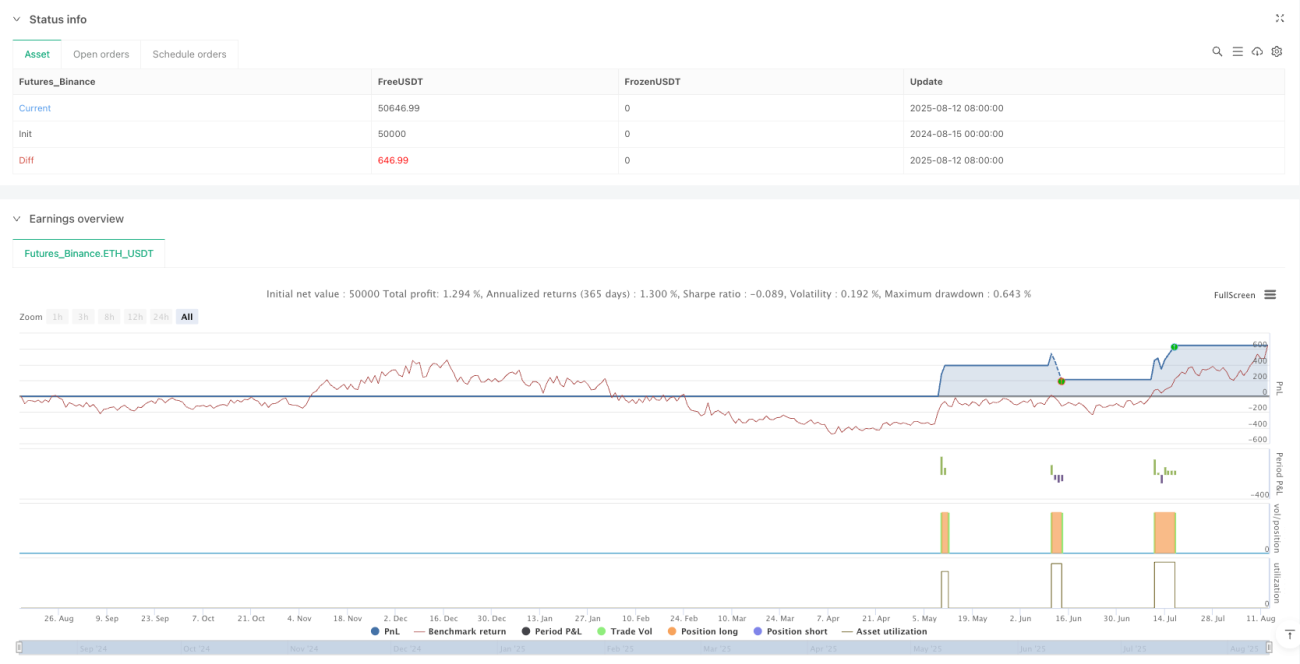

Подтверждено фактическим бэктестингом: На дневном таймфрейме показывает около 60% выигрышных сделок и коэффициент прибыли более 4, что особенно хорошо подходит для рынков с явно выраженными трендами.

Риски стратегии

Несмотря на комплексный дизайн, у стратегии есть следующие потенциальные риски:

-

Слабая эффективность на боковом рынке: При отсутствии чёткого тренда в флэтовом рынке возможно частое срабатывание стоп-лоссов, что приведёт к накоплению мелких убытков. Решение — приостановка торговли при неопределённой структуре рынка или увеличение множителя ATR для снижения чувствительности сигналов.

-

Фильтры могут пропустить часть возможностей: Множество фильтров, повышая качество сигналов, также могут привести к пропуску некоторых возможностей на начальной стадии тренда. Трейдер может рассмотреть возможность ослабления условий фильтров в зависимости от своего аппетита к риску.

-

Чувствительность к параметрам: Настройки периода и множителя ATR существенно влияют на производительность стратегии; разные рыночные условия могут требовать разных параметров. Рекомендуется оптимизировать параметры под конкретный рынок с помощью бэктестинга.

-

Риск просадки: Бэктестинг показывает возможные значительные просадки (до 100% и более) при использовании полного объёма позиции. Обязательно строгое соблюдение управления капиталом, риск на сделку не должен превышать 1-2%.

-

Ограниченность исторических данных: Стратегия в основном тестировалась на определённых рынках и временных отрезках, существует риск переобучения. Перед применением на реальном счёте необходимо провести более широкое тестирование на разных рынках и периодах.

-

Отсутствие тестирования в экстремальных рыночных условиях: Стратегия могла не проходить тестирование в условиях резких рыночных колебаний или кризисов ликвидности; её поведение в таких ситуациях неизвестно.

Направления оптимизации

На основе углублённого анализа кода стратегия может быть оптимизирована в следующих направлениях:

-

Адаптивная настройка параметров: Разработка механизма динамической корректировки множителя и периода ATR на основе рыночной волатильности, позволяющего стратегии автоматически адаптироваться к изменениям рыночного состояния. Например, увеличение множителя ATR при росте волатильности и его уменьшение при снижении волатильности.

-

Интеграция классификации состояния рынка: Внедрение модуля идентификации состояния рынка (например, с использованием ширины полос Боллинджера, ADX и т.д.), чтобы автоматически настраивать параметры стратегии или приостанавливать торговлю в зависимости от того, находится ли рынок в тренде или в боковике.

-

Мультитаймфреймовый анализ: Добавление функции анализа на нескольких таймфреймах, требующей совпадения тренда на старшем таймфрейме с трендом на текущем для совершения сделки, что повышает точность определения тренда.

-

Оптимизация логики повторного входа: Уточнение условий повторного входа, возможно, с добавлением подтверждения на уровнях коррекции Фибоначчи или ключевых уровнях поддержки, что повышает точность точек повторного входа.

-

Оптимизация управления капиталом: Реализация динамического управления размером позиции на основе рыночной волатильности, состояния счёта и серий выигрышей/проигрышей, что улучшает кривую капитала.

-

Добавление индикаторов рыночных настроений: Интеграция таких индикаторов, как VIX (индекс волатильности) или скорость изменения объёма, для корректировки поведения стратегии в периоды паники или чрезмерного оптимизма на рынке.

-

Оптимизация с помощью машинного обучения: Использование алгоритмов машинного обучения для выбора параметров и времени входа, обучение модели на исторических данных для прогнозирования наилучших комбинаций торговых параметров.

Заключение

Стратегия «Мультитаймфреймовый Supertrend с фильтром EMA и импульса» представляет собой хорошо продуманную систему следования за трендом, которая объединяет индикатор Supertrend с множественными импульсными фильтрами, создавая комплексную структуру принятия торговых решений. Её ключевые преимущества — высокая адаптивность, снижение ложных сигналов за счёт многоуровневого подтверждения, интеллектуальный повторный вход для захвата продолжений и полная система управления рисками. Стратегия особенно хорошо подходит для рынков с явными трендами и показывает достойные результаты на дневном таймфрейме при бэктестинге.

Однако стратегия может показывать слабые результаты на боковых рынках, подвержена чувствительности к параметрам и риску просадок. Для дальнейшего повышения устойчивости стратегии можно рассмотреть разработку адаптивной настройки параметров, интеграцию классификации состояния рынка, построение мультитаймфреймовой структуры, оптимизацию логики повторного входа, улучшение методов управления капиталом, добавление индикаторов рыночных настроений и применение методов машинного обучения.

В итоге данная стратегия предоставляет строгий с точки зрения технических индикаторов и хорошо защищённый в плане управления рисками фреймворк для трендовой торговли. Однако при её использовании всегда следует помнить о важности контроля рисков, ограничивая риск по каждой сделке приемлемым уровнем и адаптируя параметры стратегии под свой стиль торговли и рыночные условия.

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1