Множественные осцилляторы с фильтрацией импульса: стратегия торговли биткоином на основе возврата к среднему

Обзор

Эта «Стратегия биткойн-торговли на основе среднего возврата с множественным осцилляторным импульсным фильтром» представляет собой количественную стратегию, разработанную специально для краткосрочной торговли биткойном. Она искусно сочетает RSI-каналы, индикатор WaveTrend и стохастический RSI, образуя многоуровневую систему фильтрации. Основная идея стратегии — использовать свойство возврата цены к среднему при пробитии RSI-каналов, одновременно используя WaveTrend и стохастический RSI в качестве подтверждающих фильтров для обеспечения высокой вероятности сделок в зонах перекупленности/перепроданности. Стратегия использует 1-минутный таймфрейм для высокочастотной краткосрочной торговли и оснащена гибкими механизмами тейк-профита и стоп-лосса, а также функцией разворота сделок.

Принцип стратегии

Принцип работы данной стратегии основан на взаимодействии трех ключевых технических индикаторов:

-

RSI-каналы: В стратегии используется модифицированная версия RSI-каналов, основанная на уровнях перекупленности (70) и перепроданности (30) RSI. Вычисляются верхняя, нижняя и средняя границы цены. Когда цена пробивает нижнюю границу, генерируется сигнал на покупку; когда пробивает верхнюю — сигнал на продажу. Этот механизм использует свойство возврата цены к среднему.

-

Индикатор WaveTrend (WT): Используется индикатор WT1 от LazyBear с настройками по умолчанию: длина канала 11, средняя длина 12, уровень перекупленности +60, уровень перепроданности –60. Это импульсный осциллятор, который подтверждает, находится ли рынок в состоянии перекупленности или перепроданности.

-

Стохастический RSI: Используется только линия K, с настройками: длина K = 5, длина RSI = 14, длина стохастика = 10. Этот индикатор дополнительно подтверждает состояния перекупленности/перепроданности, повышая надежность сигналов.

Логика генерации сигналов стратегии следующая:

- Сигнал на покупку: Цена пробивает нижнюю границу RSI-канала И индикатор WT находится ниже уровня перепроданности (–60) И значение K стохастического RSI ниже уровня перепроданности (0 + допуск).

- Сигнал на продажу: Цена пробивает верхнюю границу RSI-канала И индикатор WT находится выше уровня перекупленности (+60) И значение K стохастического RSI выше уровня перекупленности (100 – допуск).

Существует два режима срабатывания сделки: «Cross (close)» — пересечение ценой закрытия RSI-канала, «Touch (wick)» — касание канала тенью свечи. Кроме того, стратегия включает механизм обратного выхода, то есть при появлении противоположного сигнала можно закрыть текущую позицию и открыть новую в противоположном направлении. Это подходит для высоковолатильных рыночных условий.

Преимущества стратегии

Углубленный анализ кода стратегии позволяет выделить следующие значительные преимущества:

-

Многоуровневая система фильтрации: Объединение трех различных технических индикаторов (RSI-каналы, WaveTrend и стохастический RSI) формирует мощную многоуровневую фильтрацию, которая значительно снижает риск ложных пробитий и повышает качество и надежность торговых сигналов.

-

Гибкий механизм торговли: Стратегия предлагает множество настраиваемых опций, включая использование обратного выхода, включение/отключение тейк-профита/стоп-лосса, выбор режима срабатывания и т.д., что позволяет трейдеру адаптировать стратегию под рыночные условия и личные предпочтения по риску.

-

Эффективное управление рисками: Встроенный процентный тейк-профит и стоп-лосс позволяют точно контролировать соотношение риска и доходности каждой сделки, защищая капитал.

-

Автоматическая система оповещений: Интегрирована функция Telegram-оповещений, обеспечивающая уведомления о торговых сигналах в реальном времени, что упрощает отслеживание и выполнение сделок.

-

Механизм защиты от спама: Стратегия реализует предотвращение повторных оповещений, гарантируя, что сигнал отправляется только один раз в рамках одной свечи, избегая информационной избыточности.

-

Адаптация к высокочастотной торговле: Стратегия основана на 1-минутном таймфрейме, что подходит для высокочастотной среды, позволяя捕捉 краткосрочные ценовые колебания и быстро входить и выходить из рынка.

Риски стратегии

Несмотря на тщательную разработку, стратегия имеет некоторые потенциальные риски:

-

Риск высокочастотной торговли: Торговля на 1-минутном таймфрейме генерирует много сигналов, что может привести к чрезмерной торговле и увеличению транзакционных издержек. Решение: можно добавить дополнительный временной фильтр или торговать только в определенные рыночные сессии.

-

Риск ложных пробитий: Несмотря на множественные фильтры, на высоковолатильных рынках все еще могут возникать ложные пробития, приводящие к убыткам. Решение: настроить параметры индикаторов, добавить условия подтверждения или комбинировать с анализом тренда на более старших таймфреймах.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек параметров, и разные рыночные условия могут требовать различных параметров. Решение: провести тщательное историческое тестирование, найти оптимальную комбинацию параметров и периодически проводить их реоптимизацию.

-

Адаптация к рыночному тренду: Данная стратегия среднего возврата лучше работает на боковом рынке, но может показывать плохие результаты на сильном трендовом рынке. Решение: добавить фильтр тренда, ограничивая контртрендовые сделки во время сильных трендов.

-

Системный риск: Зависимость от системы Telegram-уведомлений; если система уведомлений выйдет из строя, можно пропустить торговые возможности. Решение: реализовать резервный канал уведомлений или локальный механизм оповещений.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Добавление оценки рыночного состояния: Ввести адаптивный механизм, который динамически настраивает параметры стратегии в зависимости от волатильности и силы тренда. Это позволит стратегии хорошо работать в различных рыночных условиях. Конкретная реализация может включать расчет ATR (среднего истинного диапазона) или индекса волатильности для определения рыночного состояния.

-

Мультитаймфреймовый анализ: Интегрировать информацию о рыночном тренде со старших таймфреймов, совершая сделки только в направлении основного тренда или используя различные настройки параметров в зависимости от тренда. Например, можно добавить оценку тренда на дневном или 4-часовом графике, открывая только длинные позиции при восходящем тренде и только короткие — при нисходящем.

-

Оптимизация момента входа: Повысить точность входа за счет добавления подтверждения по объему или распознавания паттернов ценового действия. Можно рассмотреть возможность ожидания более выгодной точки входа после генерации сигнала вместо немедленного входа.

-

Улучшение механизма тейк-профита и стоп-лосса: Реализовать динамический тейк-профит и стоп-лосс, например, скользящий стоп-лосс или стоп, основанный на волатильности, чтобы адаптироваться к различным рыночным условиям. Например, можно установить расстояние стоп-лосса на основе ATR или использовать трейлинг-стоп для защиты прибыли.

-

Внедрение элементов машинного обучения: Использовать алгоритмы машинного обучения для автоматического определения оптимальных комбинаций параметров или прогнозирования эффективности сигналов. Обучить модель на исторических данных, присваивая каждому торговому сигналу вероятность успеха.

-

Управление рисковым капиталом: Реализовать динамическое изменение размера позиции на основе чистой стоимости счета: уменьшать размер после серии убыточных сделок и увеличивать после серии прибыльных, что обеспечивает более научное управление капиталом.

Заключение

«Стратегия биткойн-торговли на основе среднего возврата с множественным осцилляторным импульсным фильтром» — это тщательно разработанная краткосрочная торговая система, которая за счет совместного действия RSI-каналов, WaveTrend и стохастического RSI эффективно идентифицирует состояния перекупленности/перепроданности рынка и ловит возможности для сделок на возврате к среднему. Стратегия обладает такими преимуществами, как многоуровневая фильтрация, гибкий механизм торговли, эффективное управление рисками и автоматические оповещения, что делает ее подходящей для краткосрочных трейдеров на рынке биткойна.

Однако стратегия также сталкивается с такими вызовами, как риски высокочастотной торговли, ложных пробитий и адаптации к рынку. Путем добавления оценки рыночного состояния, мультитаймфреймового анализа, оптимизации момента входа, улучшения механизмов тейк-профита/стоп-лосса и реализации динамического управления позициями можно дополнительно повысить стабильность и прибыльность стратегии.

Для количественных трейдеров, желающих заниматься краткосрочной торговлей биткойном, данная стратегия предоставляет прочную базовую основу, которую можно настраивать и оптимизировать в соответствии с личным стилем торговли и пониманием рынка для достижения стабильной прибыли.

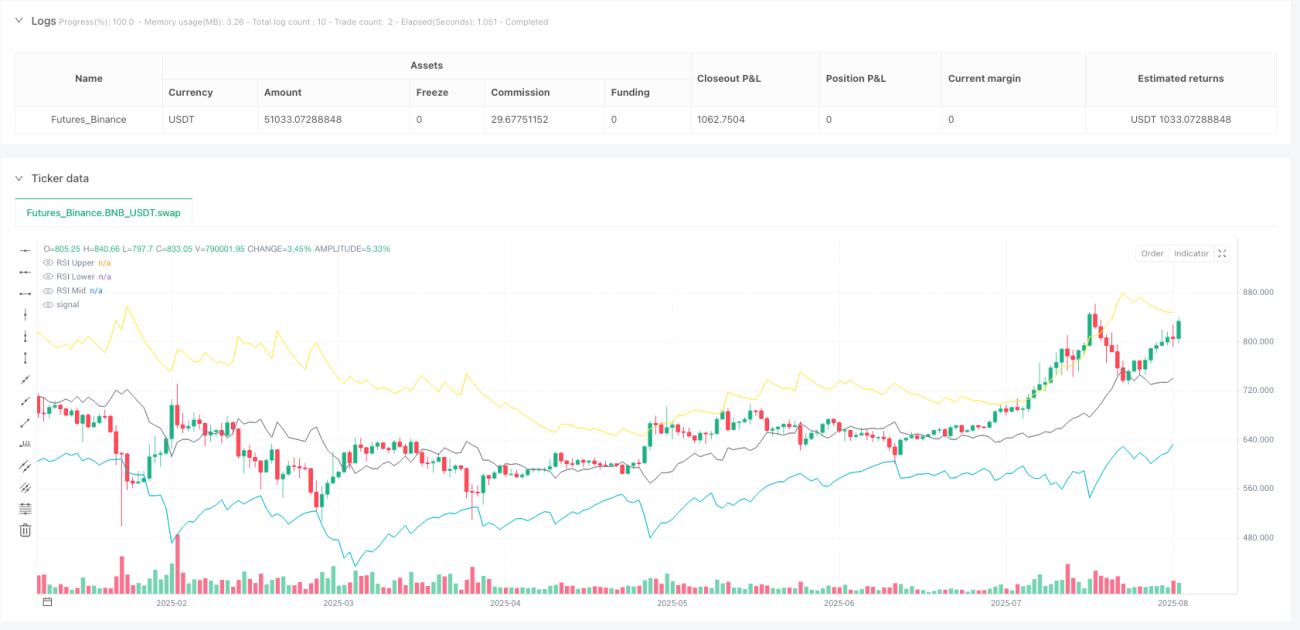

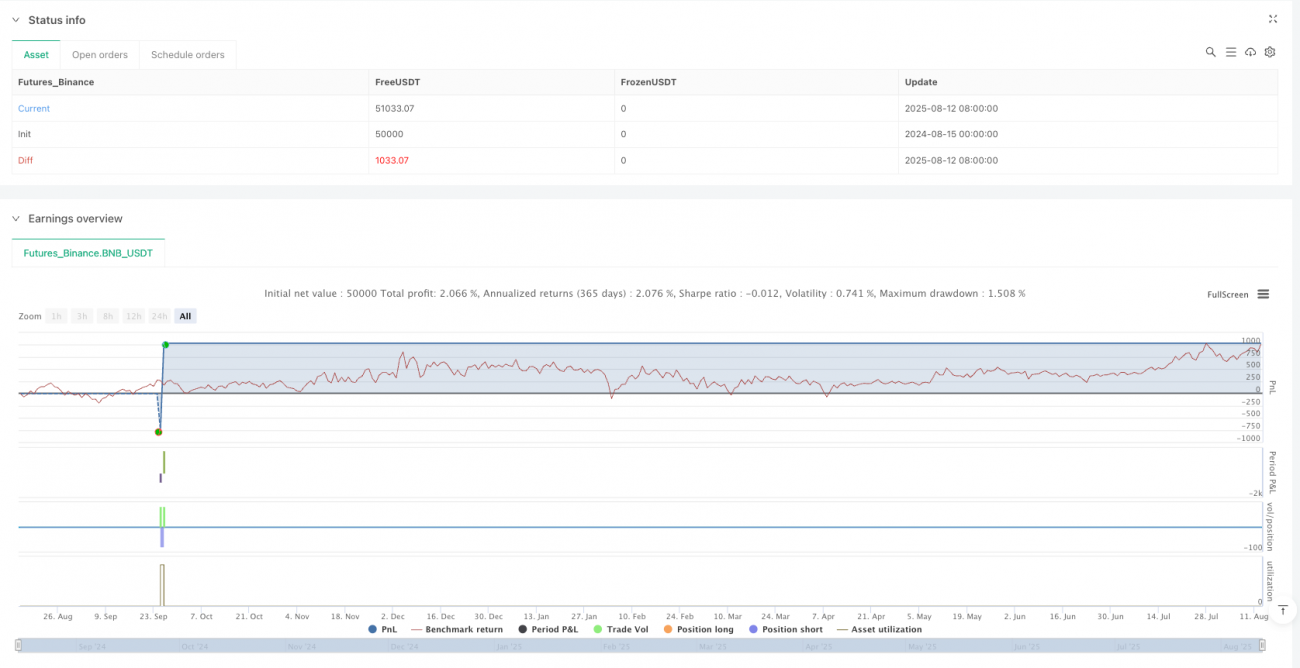

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1