Количественная торговая стратегия на основе RSI-EMA Crossover: система следования за трендом, основанная на индексе относительной силы и скользящих средних

Обзор

RSI-EMA - это система торговли, основанная на техническом анализе и используемая в основном на 1-часовом K-графике. Стратегия использует относительно сильные индикаторы (RSI), индикаторные движущиеся средние RSI (EMA) и конверсионные индикаторы, чтобы поймать переменные в тенденции рынка, чтобы обеспечить входные и выходные сигналы.

Стратегический принцип

Стратегия работает на основе следующих ключевых технических показателей и принципов:

-

Индекс RSI: использует 15-циклический RSI ((RSI-15) в качестве основного динамического индикатора, используемого для измерения скорости и изменения ценовых изменений.

-

RSI по EMA: вычислить 50-циклическое скользящее среднее индекса RSI-15 ((EMA-50), используемое в качестве отсчета RSI.

-

Анализ объемов сделок: использование объема сделок в качестве отсчета объема сделок в виде 50-циклического простого скользящего среднего ((SMA-50).

-

Создание торгового сигнала:

- Multiple Signal: запускается, когда RSI-15 пересекает EMA-50 вверх и текущий объем торгов больше, чем объем торгов SMA-50

- Сигнал пустоты: срабатывает, когда RSI-15 ниже его EMA-50

-

Внутренний контрольСтратегия: Контроль за суточной торговлей осуществляется путем вычисления количества ежедневных K-линий (numBars) и принудительного удерживания всех позиций при 6 K-линиях в день.

-

Логика транзакций:

- Когда генерируется многосигналный сигнал, а не 6-я K-линия: если нет позиции, то открывается много; если есть пустая позиция, то сначала выровняется позиция, а затем открывается много.

- Когда генерируется сигнал о пустоте, а не 6-я K-линия: если нет позиции, то пустота; если есть несколько позиций, то сначала пустота, а затем пустота.

- При достижении 6-й K-линии дня: если у вас есть позиции, то все позиции выровнены.

Стратегия - это, по сути, система отслеживания тенденций, которая определяет направление изменения динамики рынка с помощью связи RSI с его EMA и подтверждения объема сделки, а также совершает сделки на основе сигналов.

Стратегические преимущества

Посредством глубокого анализа стратегического кода, торговая система обладает следующими значительными преимуществами:

-

Умение улавливать тенденцииСкрещивая RSI с его EMA, стратегия может эффективно улавливать начальные точки тренда, особенно хорошо работая на рынках с явной тенденцией.

-

Подтверждение поставки: многосигналы требуют подтверждения количества транзакций, что повышает надежность сигнала и помогает отфильтровать ложные прорывы.

-

Автоматический обратный трендВ зависимости от ситуации на рынке, стратегия автоматически переходит от многого к пустому или от пустого к многого без какого-либо вмешательства.

-

ГибкостьСтратегия может быть использована для торговли в течение дня, а также может быть расширена для использования в торговле сдвигами, чтобы адаптироваться к различным стилям торговли и временным рамкам.

-

Определенное время погашенияСтратегия: автоматическая ликвидация позиций в определенное время дня (на 6-й K-линии), избегая риска на ночь, подходит для трейдеров, которые не хотят брать на себя риски на ночь.

-

КраткостьНесмотря на то, что код содержит некоторые избыточные части (например, индикатор SuperTrend и закрытие цены EMA21), основная логика торговли ясна, проста и легко понятна и реализуема.

-

Двунаправленная многопрофильная стратегияВ то же время он предоставляет многополосные двунаправленные торговые сигналы, которые позволяют получать прибыль как в растущем, так и в падающем рынке.

Стратегический риск

Несмотря на многочисленные преимущества этой стратегии, существуют некоторые потенциальные риски:

-

Механизм без убытков: В стратегии отсутствует установка стоп-лосса, что может привести к большим потерям при резком реверсии тренда. Рекомендуется включить соответствующие механизмы стоп-лосса при практическом применении, такие как динамические стоп-лосса на основе ATR или стоп-лосса с фиксированным процентом.

-

Риски чрезмерной торговли: RSI и его EMA могут часто пересекаться в рыночной консолидации, что приводит к чрезмерной торговле и увеличению стоимости торгов. Можно рассмотреть возможность добавления фильтрующих условий, таких как подтверждение ценового прорыва или фильтр тренда.

-

ПромежутокВ некоторых странах, например, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае.

-

Ограничения на однодневную торговлю: фиксированное занижение позиции на 6-й K-линии может привести к досрочному выходу из выгодного тренда и потере потенциальной прибыли. Можно рассмотреть возможность гибкого корректирования времени занижения позиции в зависимости от рыночных условий.

-

Необычное влияние на уровень успеваемости: чрезмерная зависимость от подтверждения объема загрузки может привести к ошибочному сигналу при аномальных колебаниях объема загрузки. рекомендуется добавить фильтр объема загрузки или использовать показатель относительного объема загрузки.

-

Параметр ЧувствительностьВыбор цикла RSI ((15) и цикла EMA ((50) может оказать существенное влияние на эффективность стратегии и требует обратной оптимизации.

Направление оптимизации стратегии

На основе анализа стратегии можно выделить несколько возможных направлений оптимизации:

-

Присоединение к механизму погашения убытков: реализация стоп-лосса на основе ATR или фиксированных баллов/процентов для контроля максимального риска в отдельных сделках. Это наиболее важный пункт оптимизации, поскольку безстоп-лосса очень рискован в случае резкого рыночного переворота.

-

Присоединение к целевым показателямНастройка целевой прибыли, основанной на уровне поддержки/сопротивления или фиксированном соотношении риска и прибыли, чтобы зафиксировать прибыль.

-

Параметры оптимизации: Параметрическая оптимизация цикла RSI ((15), цикла EMA RSI ((50) и цикла SMA объема ((50) для поиска наиболее подходящей комбинации параметров для конкретного рынка.

-

Добавить условия фильтрацииВведение фильтров тренда (например, направление движущихся средних или индикатор ADX) для предотвращения избыточного количества сигналов в консолидированном рынке.

-

Улучшение анализа объемов сделок: использование показателей относительного объема сдачи или анализа объема сдачи для повышения точности подтверждения объема сдачи.

-

Динамическое время убывания: Периодически корректируйте позиции в зависимости от динамики рыночной волатильности или интенсивности тренда в течение дня, а не фиксируйте их на 6-й коренной линии K.

-

Отслеживание различных временных рамокПомимо 1-часовой K-линии, тестируйте эффективность стратегии в различных временных рамках, например, 15 минут, 30 минут, чтобы найти наилучшие сценарии применения.

-

Интеграция других технических индикаторов: рассмотреть интеграцию других технических показателей, таких как MACD, ленты Бринга или отклик Фибонач, для повышения надежности сигнала.

-

Реализация механизма частичного урегулирования: в процессе развития тренда осуществить поэтапное плавное размещение позиций, как блокировать часть прибыли, так и сохранять позиции для захвата более крупной тенденции.

Целью этих направлений оптимизации является повышение устойчивости стратегии, снижение риска и увеличение возможности получения прибыли, сохраняя при этом лаконичность и эффективность ключевой логики стратегии.

Подвести итог

RSI-EMA кросс-квантифицированная торговая стратегия - это система отслеживания тенденций, объединяющая динамический индикатор (RSI), подвижные средние (EMA) и анализ конверсии. Стратегия генерирует торговые сигналы, контролируя перекрестную связь RSI-15 с его EMA-50 и конверсию, и автоматически выводит позиции в определенное время суток для контроля риска.

Ключевые преимущества стратегии заключаются в ее способности улавливать переменные в тренде, использовать подтверждение количества сделок для повышения надежности сигнала и функции автоматического обратного тренда. Однако, отсутствие механизма остановки убытков, возможный риск чрезмерной торговли и ограничение фиксированного времени закрытия позиции являются основными рисками, которые требуют внимания.

Существует большой потенциал для оптимизации и применения этой стратегии путем увеличения механизмов остановки убытков, оптимизации технических параметров, улучшения анализа объема сделок и добавления фильтров тренда. Независимо от того, торгуются ли они в течение суток или на колебаниях, эта стратегия предоставляет четкую и управляемую торговую структуру, подходящую для количественных инвесторов, которые ищут трендовые сделки.

В конечном счете, ключом к успешному применению стратегии является понимание ее основных принципов, понимание ее преимуществ и ограничений, а также соответствующая адаптация и оптимизация в соответствии с конкретными рыночными условиями и личными предпочтениями в отношении риска.

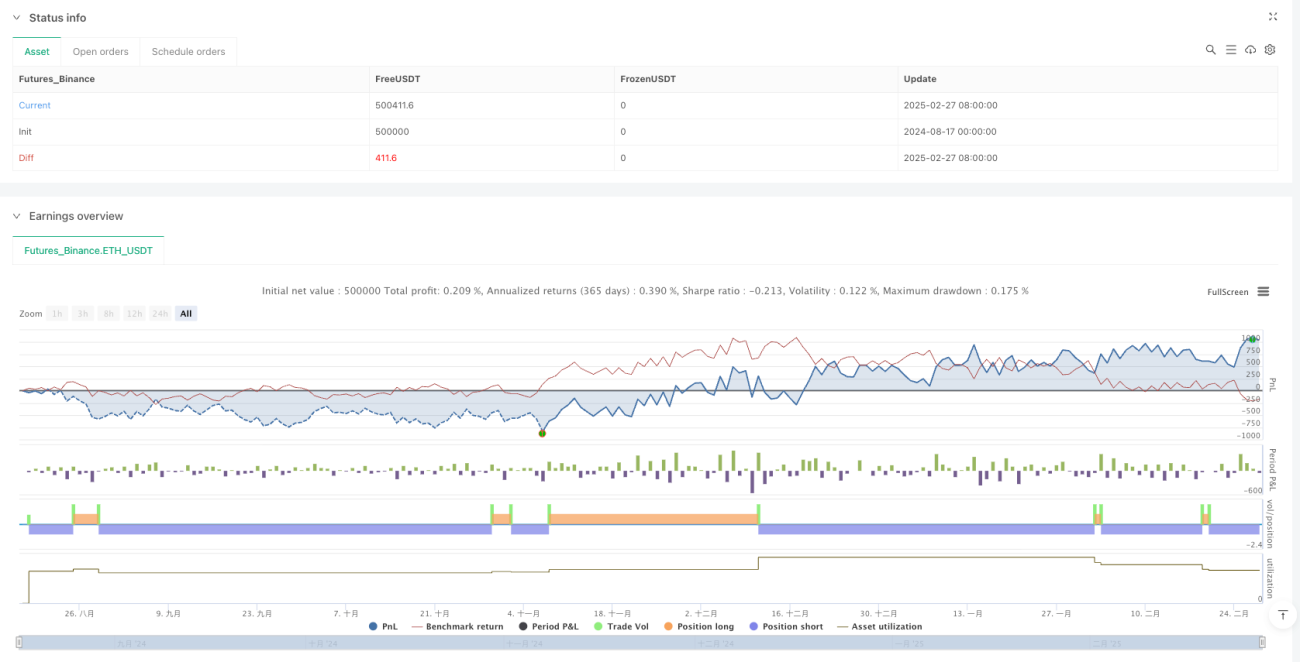

/*backtest

start: 2024-08-17 00:00:00

end: 2025-02-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Archer_Trade

//@version=6- 1