Обзор

Количественная торговая стратегия на основе пробоя динамического порога гистограммы MACD представляет собой улучшенную импульсную стратегию, основанную на классическом индикаторе MACD технического анализа. Стратегия использует заданный механизм порогового срабатывания для захвата сильных импульсных сигналов на рынке, реализуя двустороннюю торговлю. Стратегия применяет асимметричные пороги: порог срабатывания для длинных позиций составляет +2,5, для коротких – -2,0, что отражает асимметрию восходящего и нисходящего импульса рынка.

Принцип стратегии

Основной принцип стратегии основан на анализе импульса гистограммы MACD. Сначала стратегия использует пользовательские параметры для расчета индикатора MACD: период быстрой EMA — 48, период медленной EMA — 104, период сигнальной линии — 9. По сравнению с традиционными параметрами MACD (12, 26, 9), эти настройки обеспечивают более сглаженный сигнал, фильтруя краткосрочный шум и захватывая более стабильные трендовые сигналы.

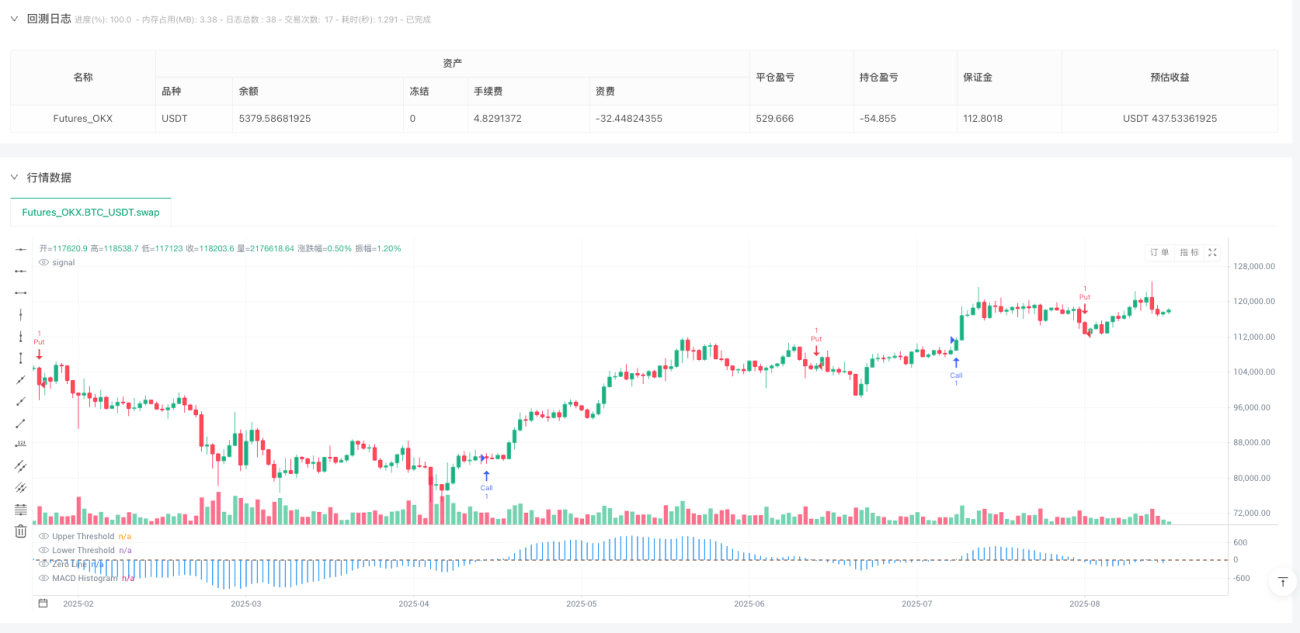

Формула расчета гистограммы MACD: гистограмма = линия MACD - сигнальная линия. Когда значение гистограммы превышает +2,5, это указывает на сильный бычий импульс и генерирует сигнал на открытие длинной позиции; когда значение гистограммы опускается ниже -2,0, это указывает на сильный медвежий импульс и генерирует сигнал на открытие короткой позиции. Стратегия использует конечный автомат для управления торговыми сигналами, отслеживая пробитие порогов с помощью двух булевых переменных waitForLong и waitForShort, что обеспечивает достоверность и непрерывность сигналов.

Механизм исполнения сделок работает по принципу подтверждения: при первом достижении гистограммой порога устанавливается состояние ожидания, и сделка исполняется после подтверждения сигнала на закрытии следующей свечи. Такая конструкция эффективно избегает риска ложных пробоев.

Преимущества стратегии

Стратегия обладает несколькими техническими преимуществами. Во-первых, асимметричные пороги соответствуют реальным рыночным характеристикам, учитывая особенность фондового рынка «медленный рост, быстрое падение», и устанавливают разные пороги для длинных и коротких позиций, повышая адаптивность и точность сигналов.

Во-вторых, оптимизация параметров значительно улучшила производительность стратегии. Изменение периода быстрой EMA с традиционных 12 на 48, а медленной EMA с 26 на 104 позволяет стратегии лучше адаптироваться к средне- и долгосрочным трендам, уменьшая влияние краткосрочного рыночного шума и повышая качество сигналов.

Механизм управления состоянием стратегии обеспечивает строгость торговой логики. Введение механизма ожидания подтверждения позволяет избежать множества ложных сигналов при многократных колебаниях вокруг пороговых значений, повышая эффективность торговли.

Возможность двусторонней торговли позволяет стратегии получать прибыль в различных рыночных условиях — как на бычьем, так и на медвежьем рынке, через соответствующие длинные или короткие операции.

Визуальное представление четкое и интуитивно понятное: через отображение гистограммы и отметки пороговых линий трейдер может наглядно наблюдать за работой стратегии и генерацией сигналов.

Риски стратегии

Несмотря на множество преимуществ, стратегия имеет некоторые потенциальные риски, требующие внимания.

Основной риск — частая торговля в условиях бокового рынка. Когда рынок находится в фазе консолидации, гистограмма MACD может многократно колебаться около пороговых значений, генерируя избыточные торговые сигналы, что приводит к росту транзакционных издержек и снижению эффективности использования капитала. Рекомендуется добавить дополнительные индикаторы подтверждения тренда или увеличить период подтверждения, чтобы смягчить эту проблему.

Запаздывание является общим недостатком всех стратегий, основанных на скользящих средних. Поскольку MACD по своей сути является запаздывающим индикатором, основанным на EMA, сигналы стратегии часто появляются после изменения цены, что может привести к упущению наилучших точек входа. Можно рассмотреть комбинацию с опережающими индикаторами, такими как RSI или стохастик, для раннего выявления точек смены тренда.

Субъективность установки порогов также является важным фактором риска. Текущие пороги +2,5 и -2,0 основаны на исторических данных и опыте; в разных рыночных условиях или на разных инструментах они могут потребовать корректировки. Рекомендуется провести полное бэктестирование и оптимизацию параметров, чтобы найти наиболее подходящие пороги для конкретного рынка.

Риск зависимости от одного индикатора нельзя игнорировать. Стратегия полностью полагается на гистограмму MACD для принятия решений и лишена механизма множественного подтверждения, что в особых рыночных условиях может привести к ошибочным сигналам.

Направления оптимизации стратегии

На основе глубокого анализа кода можно выделить несколько важных направлений для оптимизации стратегии.

Во-первых, рекомендуется внедрить механизм динамической регулировки порогов. Пороги можно адаптировать в зависимости от рыночной волатильности: повышать в условиях высокой волатильности и снижать в условиях низкой. Это позволит лучше адаптироваться к различным рыночным условиям и повысить эффективность сигналов.

Во-вторых, введение многотаймфреймового анализа значительно улучшит производительность стратегии. Можно подтверждать основное направление тренда на более старшем таймфрейме, а затем искать конкретные точки входа на младшем, что снижает риск торговли против тренда.

Совершенствование механизмов стоп-лосса и тейк-профита — еще одно важное направление. В текущей стратегии отсутствуют четкие правила управления рисками. Рекомендуется установить динамические уровни стоп-лосса на основе индикатора ATR и реализовать стратегию частичного закрытия позиций для максимизации прибыли и контроля рисков.

Добавление фильтров также поможет повысить качество стратегии. Можно рассмотреть подтверждение объемом, пробой ключевых уровней поддержки/сопротивления или дивергенцию RSI для уменьшения количества ложных сигналов.

Наконец, адаптивная оптимизация параметров является передовым направлением исследований. Использование алгоритмов машинного обучения для динамической настройки параметров MACD и порогов позволит стратегии адаптироваться к различным рыночным условиям.

Заключение

Количественная торговая стратегия на основе пробоя динамического порога гистограммы MACD представляет собой хорошо структурированную и логически обоснованную импульсную стратегию. За счет улучшения параметров традиционного индикатора MACD и внедрения асимметричных порогов она эффективно повышает качество сигналов и рыночную адаптивность. Возможность двусторонней торговли и строгий механизм управления состоянием обеспечивают прочную основу для практического применения.

Однако, как стратегия, основанная на одном индикаторе, она имеет ограничения, такие как сильное запаздывание и слабые результаты в боковом рынке. Путем внедрения динамической регулировки порогов, многотаймфреймового анализа, совершенствования управления рисками и множественных условий подтверждения стратегия может значительно повысить производительность, сохраняя при этом простоту.

Для количественных трейдеров эта стратегия предоставляет отличную базовую основу. Путем постоянной оптимизации и улучшения она может быть развита в более надежную и прибыльную торговую систему. Рекомендуется провести тщательное историческое бэктестирование и форвардное тестирование перед практическим применением, чтобы убедиться в эффективности и надежности стратегии в целевых рыночных условиях.

- 1