Многоцикловая стратегия количественной торговли на основе пробоя колебаний с отслеживанием разворота по ATR

Обзор

Мультитаймфреймовая стратегия пробоя свинговых уровней с трейлинг-стопом на основе ATR и автоматическим реверсом — это техническая торговая система, которая фокусируется на выявлении ключевых моментов пробоя исторических свинговых максимумов и минимумов цены, используя механизм автоматического реверса для захвата разворотов рынка. Стратегия применяет индикатор ATR для динамической установки стоп-лоссов и трейлинг-тейк-профитов, а также опционально использует фильтр объёма для подтверждения силы пробоя. Основная концепция — быстро входить в рынок после подтверждения пробоя, одновременно автоматически открывая позицию в противоположном направлении при срабатывании стоп-лосса по предыдущей сделке, чтобы уловить потенциальные развороты тренда.

Принцип стратегии

Принцип работы стратегии основан на следующих ключевых компонентах:

-

Идентификация свинговых максимумов и минимумов: Стратегия использует заданный период ретроспективы (по умолчанию 20 свечей) для выявления свинговых максимумов и минимумов цены, которые служат потенциальными уровнями пробоя.

-

Механизм подтверждения пробоя: Сигнал на покупку формируется, когда цена закрытия пробивает вверх свинговой максимум; сигнал на продажу — когда цена закрытия пробивает вниз свинговой минимум.

-

Фильтр объёма: Опционально можно включить условие по объёму, требующее, чтобы объём при пробое превышал средний объём в заданное число раз (по умолчанию 1,5), что подтверждает силу и значимость пробоя.

-

Управление рисками на основе ATR: Стратегия использует ATR с периодом 14 для динамического задания уровней стоп-лосса и трейлинг-тейк-профита, адаптируя риск-менеджмент к волатильности рынка. Для длинной позиции стоп-лосс устанавливается как цена входа минус ATR, умноженный на заданный пользователем множитель; для короткой — наоборот.

-

Механизм автоматического реверса: Когда исходная сделка закрывается по стоп-лоссу, стратегия автоматически открывает новую позицию в противоположном направлении, что позволяет ловить точки разворота рынка.

-

Трейлинг-тейк-профит: Реализован механизм трейлинг-тейк-профита на основе ATR, который фиксирует прибыль и позволяет тренду продолжаться. Уровень трейлинг-тейк-профита динамически корректируется в зависимости от ATR и заданного множителя.

Преимущества стратегии

-

Адаптивность: Благодаря индикатору ATR стратегия автоматически подстраивается под волатильность разных рынков, устанавливая более широкий стоп-лосс на высоковолатильных рынках и более узкий — на низковолатильных.

-

Автоматический реверс: При смене тренда с одного направления на другое стратегия автоматически разворачивает позицию без ручного вмешательства, что помогает ловить развороты и снижает риск пропуска важных поворотных точек.

-

Подтверждение объёмом: Включение фильтра объёма уменьшает количество ложных пробоев и повышает качество сделок. Пробои с высоким объёмом обычно указывают на более сильный консенсус рынка и устойчивость пробоя.

-

Динамическое управление рисками: Стоп-лосс и трейлинг-тейк-профит на основе ATR адаптируются к изменяющимся рыночным условиям, защищая капитал и одновременно позволяя прибыли расти.

-

Чёткие сигналы входа и выхода: Стратегия даёт ясные правила входа и выхода, снижая влияние субъективных решений и эмоций, что способствует соблюдению торговой дисциплины.

-

Визуальная разметка на графике: Стратегия отмечает на графике различные сигналы — как начальные пробои, так и реверсы, что позволяет трейдеру интуитивно понимать рыночную ситуацию и решения стратегии.

Риски стратегии

-

Частые сделки на флэтовом рынке: В боковом рынке цена может часто пробивать свинговые уровни, что приводит к множественным последовательным входам/выходам и реверсам, увеличивая торговые издержки и риск убытков.

-

Риск ложных пробоев: Несмотря на фильтр объёма, рынок всё ещё может генерировать ложные пробои, особенно в условиях низкой ликвидности или высокой манипуляции. Это может привести к ненужным сделкам и убыткам.

-

Ограничения фиксированных параметров: Стратегия использует фиксированные периоды ретроспективы, множители ATR и пороги объёма, которые могут требовать настройки под разные рыночные среды и таймфреймы. Один набор параметров не подходит для всех условий.

-

Игнорирование фундаментальных факторов: Будучи чисто технической системой, стратегия не учитывает фундаментальные данные или настроения рынка, что может приводить к неудачным решениям во время важных новостей или публикаций экономических данных.

-

Двойной эффект механизма реверса: Хотя автоматический реверс помогает ловить развороты, на сильном тренде он может приводить к преждевременному открытию контртрендовых позиций, что ведёт к убыткам при торговле против основного тренда.

Способы снижения этих рисков: настройка параметров под конкретный рынок, установка дневных или общих лимитов убытков, приостановка торговли во время важных новостей, а также добавление других технических индикаторов или фильтров рыночной среды для повышения качества сигналов.

Направления оптимизации стратегии

-

Адаптивные параметры: Преобразовать фиксированные параметры (период ретроспективы, множители ATR, порог объёма) в адаптивные, динамически настраиваемые на основе волатильности, объёмных характеристик или силы тренда. Это повысит адаптивность стратегии к разным рыночным условиям.

-

Фильтр рыночной среды: Добавить механизм распознавания рыночной среды, например, на основе ADX (среднего индекса направленности) или индикатора волатильности, чтобы различать трендовый и флэтовый рынки. На флэте можно отключать механизм реверса или полностью прекращать торговлю, уменьшая количество ложных сигналов.

-

Мультитаймфреймовый анализ: Интегрировать подтверждение тренда со старшего таймфрейма, например, торговать только в направлении тренда старшего ТФ. Это снизит количество контртрендовых сделок и повысит процент успеха.

-

Реверс на основе показателей эффективности: Вместо автоматического реверса после каждого стоп-лосса принимать решение о реверсе на основе рыночных показателей (например, недавняя成功率 сигналов или сила тренда).

-

Управление частями позиции: Реализовать стратегию частичного входа/выхода — входить только частью капитала при первоначальном пробое и наращивать позицию при движении в благоприятном направлении. Аналогично можно фиксировать прибыль частями.

-

Временной фильтр: Добавить фильтр времени торговли, чтобы избегать периодов низкой волатильности или высокой неопределённости (например, до/после публикации важных экономических данных).

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы ML для автоматического поиска оптимальных комбинаций параметров, а также прогнозирования рыночных условий, в которых стратегия работает лучше всего, динамически корректируя торговые решения.

Основная цель этих направлений — повысить адаптивность и робастность стратегии, сократить ложные сигналы и адаптировать торговое поведение к различным рыночным условиям.

Заключение

Мультитаймфреймовая стратегия пробоя свинговых уровней с трейлинг-стопом на основе ATR и автоматическим реверсом — это комплексная торговая система, сочетающая преимущества пробойной торговли, динамического управления рисками и механизма автоматического реверса. Её сила заключается в автоматической адаптации к рыночной волатильности, предоставлении чётких торговых сигналов и способности ловить потенциальные изменения тренда через механизм реверса.

Хотя стратегия учитывает множество факторов, она всё же сталкивается с такими проблемами, как частые сделки на флэтовом рынке, риск ложных пробоев и ограничения фиксированных параметров. Внедрение адаптивных параметров, фильтра рыночной среды, мультитаймфреймового анализа и более сложных методов управления позицией может ещё больше повысить её производительность.

Трейдерам, желающим применить эту стратегию, рекомендуется сначала протестировать её на разных рыночных условиях и таймфреймах, найти оптимальный набор параметров для конкретного инструмента и рассмотреть возможность использования других технических инструментов или фундаментальных факторов в качестве дополнительного подтверждения. Самое главное — любая стратегия требует строгого управления капиталом и контроля рисков для обеспечения долгосрочного успеха в торговле.

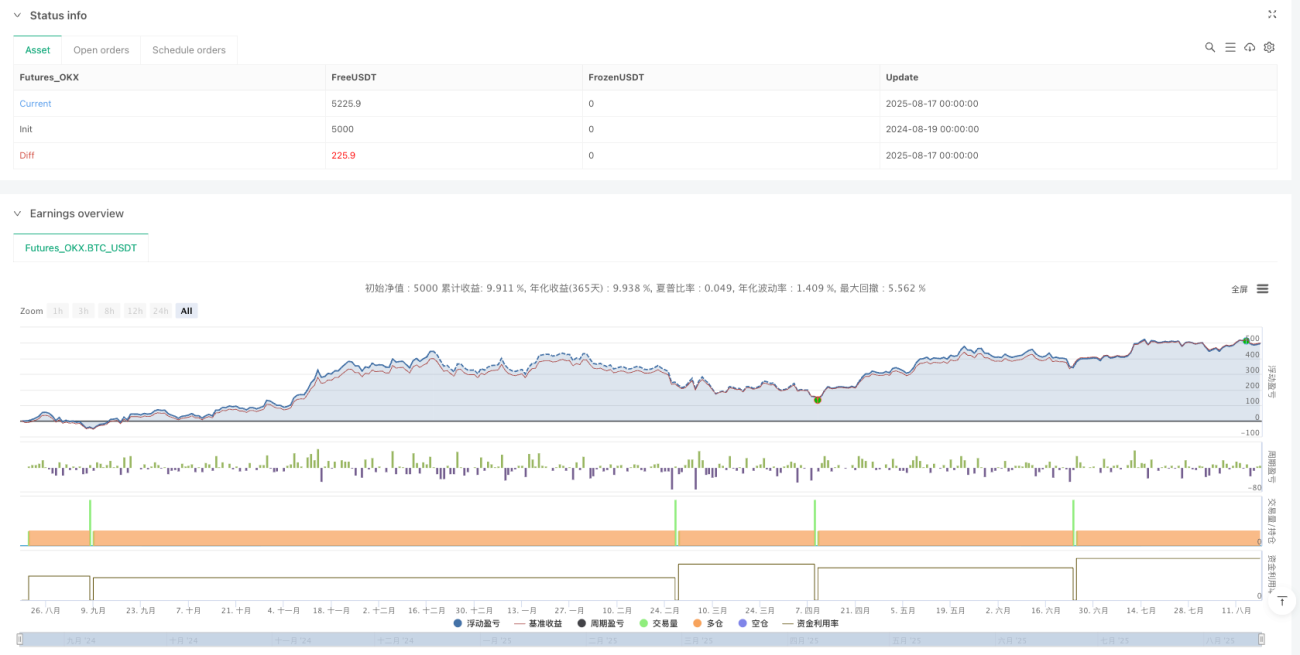

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Trend Breakout with Reverse Signals (Working)", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1