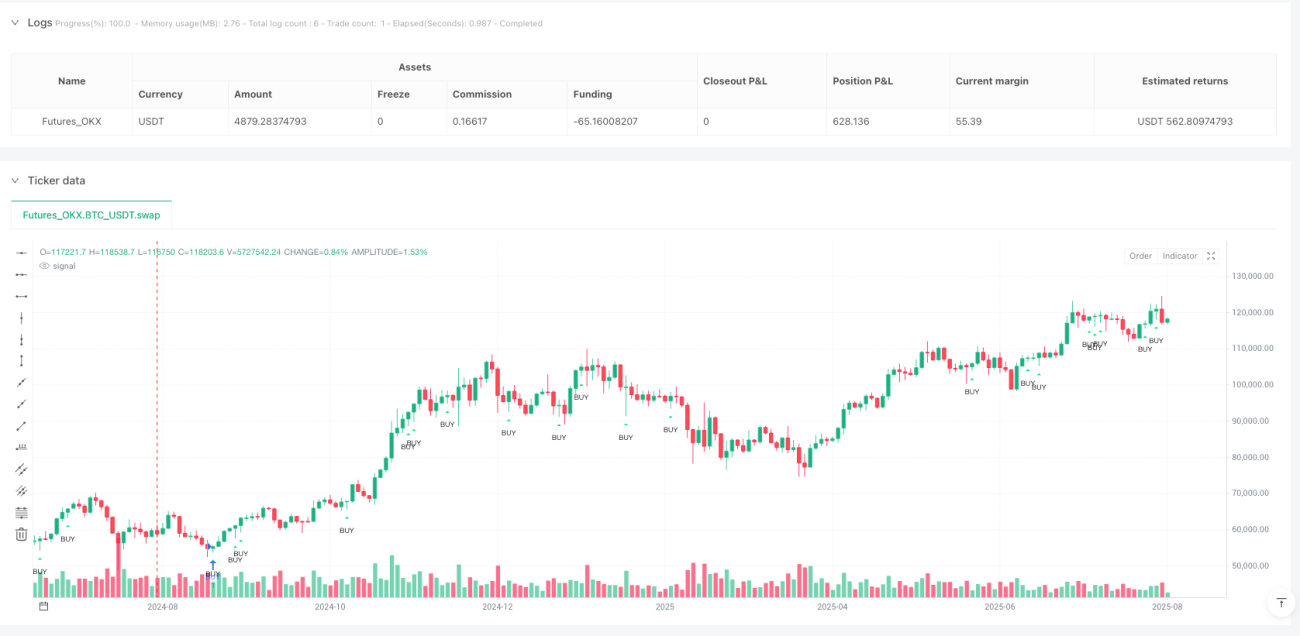

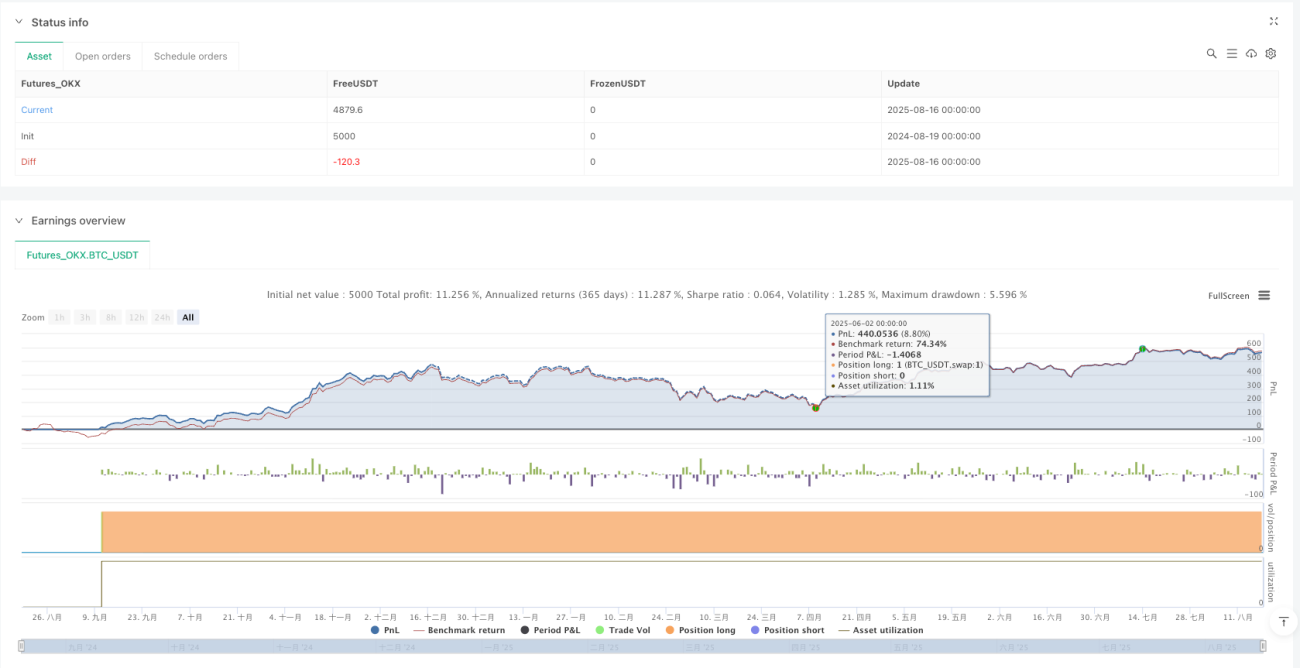

Торговая система с фильтрацией EMA по соотношению фитиля и импульса

Обзор

Торговая система с фильтром EMA на основе импульса пропорции теней свечей представляет собой количественную стратегию, сочетающую анализ ценового действия и технические индикаторы. Стратегия в основном использует пропорцию теней свечей (wick ratio) для выявления потенциальных точек разворота цены, а также применяет скользящую среднюю EMA в качестве фильтра и ограничение по торговым сессиям для оптимизации момента входа. Основная идея стратегии — захват изменений ценового импульса, сопровождающихся значительными тенями свечей, что часто указывает на смену рыночных настроений и потенциальные торговые возможности. Данная система особенно ориентирована на свечи, у которых доля теней превышает заданный порог (по умолчанию 45%), и генерирует сигналы на покупку или продажу в зависимости от положения на рынке и направления тренда.

Принцип стратегии

Работа стратегии основана на взаимодействии нескольких ключевых компонентов:

-

Анализ пропорции теней: Стратегия вычисляет отношение верхней и нижней теней к общему диапазону свечи. Когда доля верхней тени (wick_top) или нижней тени (wick_bot) превышает установленный порог (по умолчанию 0,45 или 45%), это рассматривается как потенциальный сигнал.

-

Фильтр EMA: Используется 200-периодная экспоненциальная скользящая средняя (EMA) в качестве фильтра направления тренда. Цена должна находиться выше EMA для рассмотрения сигнала на покупку, и ниже EMA — для сигнала на продажу, что обеспечивает следование основному тренду.

-

Ограничение торговых сессий: Опционально можно ограничить работу только определенными торговыми сессиями (по умолчанию "0700-1100,1300-1600"), чтобы избегать периодов низкой волатильности или нестабильности рынка.

-

Условия входа:

- Сигнал на покупку: когда свеча закрывается выше цены открытия (бычья свеча), доля нижней тени ≥ установленного порога, цена находится выше EMA, и время входит в разрешенную торговую сессию.

- Сигнал на продажу: когда свеча закрывается ниже цены открытия (медвежья свеча), доля верхней тени ≥ установленного порога, цена находится ниже EMA, и время входит в разрешенную торговую сессию.

-

Управление позицией: Стратегия использует фиксированный процент от капитала счета (по умолчанию 10%) для управления позицией, при этом одновременно разрешена только одна позиция в одном направлении (без пирамидинга).

Код стратегии проверяет условия сигнала после завершения текущей свечи, что гарантирует принятие решений на основе полной свечной формации и снижает риск ложных сигналов от незавершенных свечей.

Преимущества стратегии

После углубленного анализа можно выделить следующие заметные преимущества:

-

Сочетание ценового действия и технических индикаторов: Анализ пропорции теней позволяет улавливать особенности ценового действия, а фильтр EMA подтверждает общее направление тренда; совместное использование повышает качество сигналов.

-

Адаптация к рыночным разворотам: Большие тени обычно указывают на изменение баланса рыночных сил или краткосрочную перекупленность/перепроданность; стратегия эффективно захватывает эти потенциальные точки разворота.

-

Гибкая настройка параметров: Возможность регулировать порог пропорции теней, период EMA и торговые сессии позволяет адаптировать стратегию к различным рыночным условиям и торговым инструментам.

-

Визуализация торговых сигналов: Предусмотрены опциональные метки входа и стрелки направления, что позволяет трейдеру наглядно идентифицировать сигналы, удобно для бэктестинга и мониторинга в реальном времени.

-

Простая и понятная логика: Правила стратегии четкие и интуитивно понятные, легко реализуются и подходят для трейдеров любого уровня.

-

Возможность оптимизации по времени: Ограничение торговых сессий позволяет сосредоточиться на наиболее активных и эффективных периодах рынка, избегая малоликвидных или высокорискованных временных отрезков.

-

Встроенный контроль риска: Управление позицией в процентах от капитала счета автоматически корректирует размер позиции при росте счета, обеспечивая встроенный механизм управления рисками.

Риски стратегии

Несмотря на продуманную конструкцию, у стратегии есть следующие потенциальные риски:

-

Отсутствие механизма стоп-лосса: Стратегия не задает конкретные уровни стоп-лосса или тейк-профита, что может привести к значительным убыткам при резких движениях рынка. Решение: вручную добавить фиксированный стоп-лосс или динамический стоп на основе ATR (среднего истинного диапазона).

-

Запаздывание EMA: Как запаздывающий индикатор, EMA может давать запоздалые сигналы на быстро меняющихся рынках. Решение: рассмотреть добавление более чувствительного краткосрочного индикатора для дополнительного подтверждения.

-

Риск ложных пробоев: После свечи с большой тенью часто происходит откат цены, что может привести к ложным сигналам. Решение: добавить требование подтверждения следующей свечой или задержку входа на одну свечу.

-

Зависимость от рыночных условий: Стратегия показывает лучшие результаты на трендовых рынках, но может генерировать частые ложные сигналы в боковиках или при высокой волатильности. Решение: добавить фильтр волатильности или механизм классификации рыночного состояния.

-

Чувствительность к параметрам: Порог пропорции теней и период EMA существенно влияют на производительность стратегии; неправильные параметры могут привести к чрезмерной торговле или упущенным возможностям. Решение: оптимизировать параметры на исторических данных и периодически пересматривать их.

-

Отсутствие адаптации к рыночной среде: Стратегия не подстраивает параметры в зависимости от разных рыночных условий (например, высокая и низкая волатильность). Решение: разработать механизм адаптивной настройки параметров или систему классификации рыночной среды.

-

Отсутствие входа на откатах: Когда цена быстро пробивает EMA, стратегия может упустить более выгодные точки входа на откатах. Решение: рассмотреть добавление механизма обнаружения откатов как дополнительного условия входа.

Направления оптимизации

На основе анализа кода стратегия может быть оптимизирована по следующим направлениям:

-

Добавление механизма стоп-лосса и тейк-профита: Реализовать динамические стоп-лосс и тейк-профит на основе ATR или ключевых ценовых уровней, задать соотношение риск/прибыль, чтобы риск по каждой сделке был контролируем. Такая оптимизация необходима, так как стратегия без стоп-лосса слишком рискованна в реальной торговле.

-

Подтверждение на нескольких таймфреймах: Ввести подтверждение тренда на более высоком таймфрейме, например, проверять направление дневного тренда, чтобы обеспечить согласованность с краткосрочными сигналами и повысить общую точность системы. Мультитаймфреймовый анализ значительно снижает вероятность контртрендовых сделок.

-

Подтверждение объемом торгов: Использовать объем как подтверждающий фактор, требовать, чтобы сигнальная свеча сопровождалась значительным изменением объема, что повышает качество сигналов. Объем часто является важным индикатором намерений, стоящих за ценовым действием.

-

Классификация рыночной среды: Разработать механизм идентификации рыночной среды, например, на основе ATR или индикатора волатильности различать высокую и низкую волатильность и динамически корректировать параметры. Это позволит стратегии адаптироваться к разным состояниям рынка.

-

Оптимизация периода EMA: Протестировать различные периоды EMA для разных инструментов и таймфреймов или рассмотреть использование адаптивной EMA. Фиксированный 200-периодный EMA может не подходить для всех рынков.

-

Добавление механизма подтверждения теней: Требовать последовательного появления свечных формаций, удовлетворяющих условиям, или добавить дополнительное подтверждение формации, чтобы снизить ложные сигналы от изолированных свечей с большими тенями. Это помогает отфильтровывать низкокачественные сигналы.

-

Интеграция дополнительных технических индикаторов: Ввести индикаторы RSI, MACD или стохастик в качестве дополнительного подтверждения сигналов, особенно ища совпадение условий перекупленности/перепроданности с сигналами по теням. Совпадение нескольких индикаторов часто дает более надежные сигналы.

-

Фреймворк для бэктестинга и оптимизации: Разработать более полную систему бэктестинга для проверки работы стратегии на различных рыночных условиях и комбинациях параметров, а также провести Монте-Карло-симуляцию для оценки устойчивости стратегии. Научный бэктестинг — основа для улучшения стратегии.

Заключение

Торговая система с фильтром EMA на основе импульса пропорции теней свечей — это количественная стратегия, объединяющая анализ ценового действия и технические индикаторы. Она выявляет потенциальные рыночные развороты, распознавая свечные формации со значительной долей теней и используя фильтр EMA для подтверждения тренда. Стратегия проста и интуитивна, легко понимается и реализуется, а также предлагает гибкие настройки параметров для адаптации к различным рыночным условиям.

Хотя конструкция стратегии продумана, отсутствие надежного механизма стоп-лосса является ее основным риском; трейдерам следует добавлять соответствующие меры контроля риска при практическом применении. Кроме того, внедрение мультитаймфреймового анализа, подтверждения объемом, классификации рыночной среды и других оптимизаций позволяет дополнительно повысить устойчивость и адаптивность стратегии.

Для инвесторов, предпочитающих торговлю на основе ценового действия, данная стратегия предлагает четкие рамки для захвата торговых возможностей за счет внимания к структуре рынка и тонким изменениям свечных формаций. При условии надлежащего управления рисками и оптимизации параметров эта система может стать эффективным инструментом в арсенале трейдера.

- 1