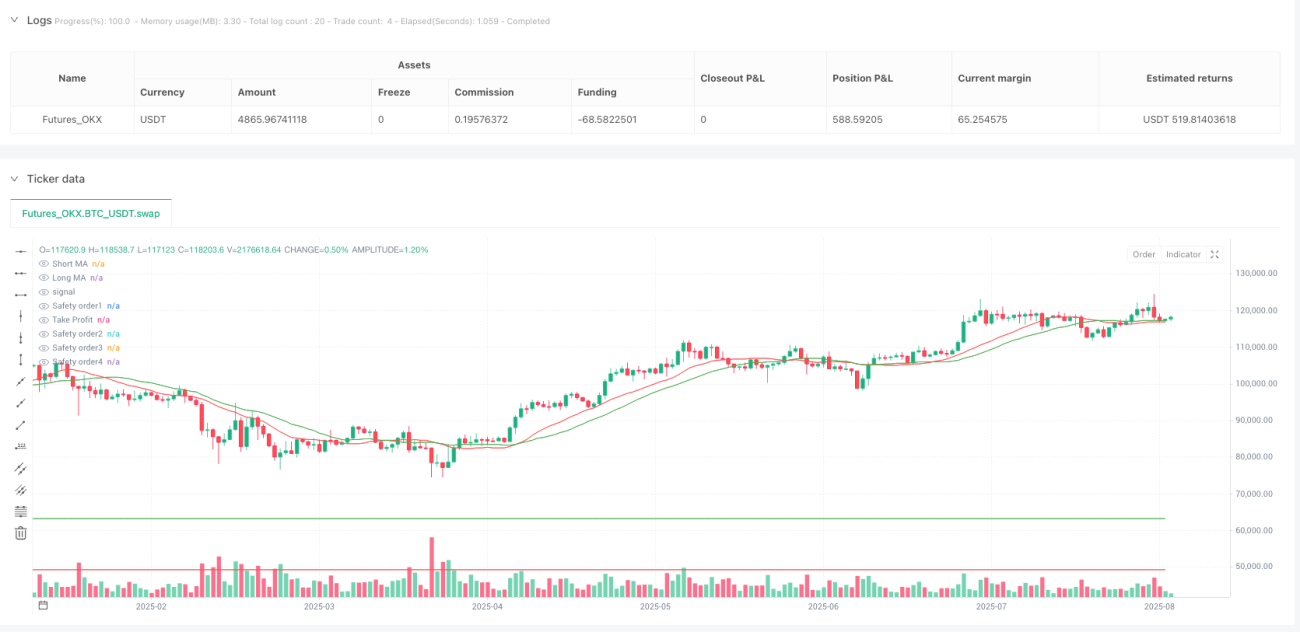

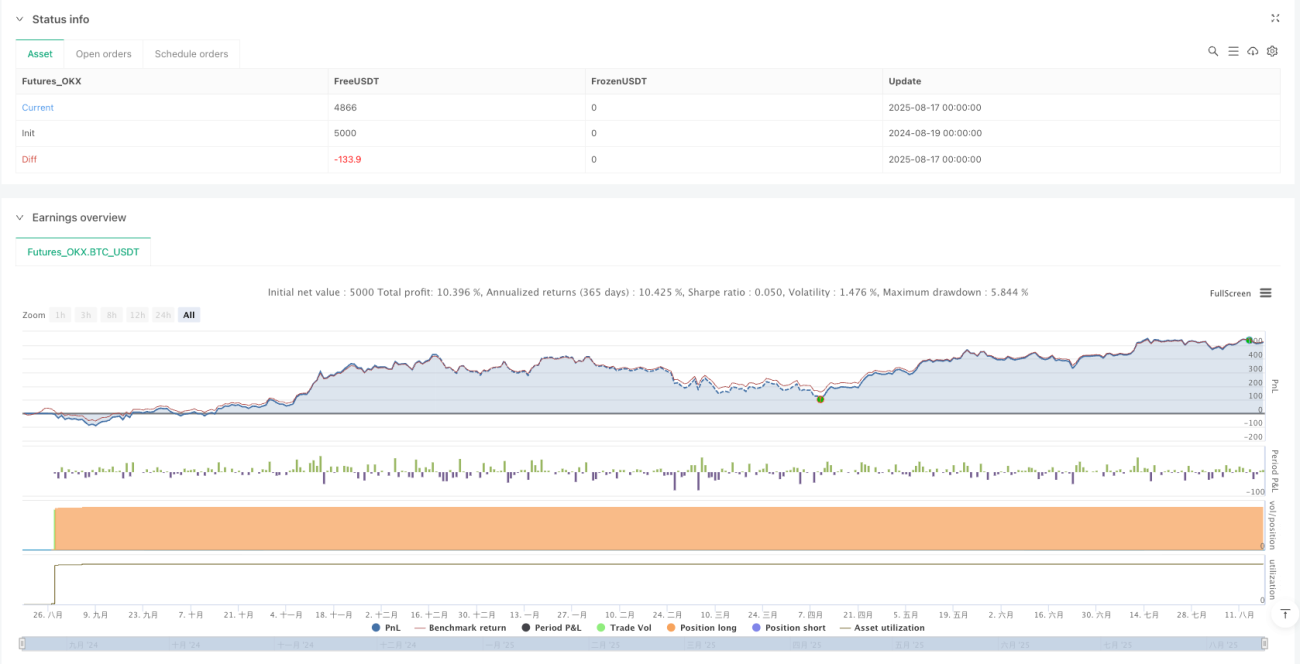

Адаптивная стратегия динамического увеличения позиции на основе множественных сигналов скользящих средних

Обзор

Стратегия динамического наращивания позиции на основе адаптивных мультисигнальных скользящих средних — это количественная торговая стратегия, разработанная специально для рынка криптовалют. Она сочетает в себе технические индикаторы и систему динамического управления позицией. Основная идея заключается в использовании сигналов пересечения быстрой и медленной скользящих средних, а также стохастического RSI для определения направления тренда и момента входа, одновременно применяя метод пирамидального наращивания позиции при коррекциях цены. Стратегия автоматически исполняет ордера безопасности в заданных диапазонах снижения цены, причем размер каждого последующего ордера постепенно увеличивается в соответствии с заданным коэффициентом, тем самым снижая среднюю цену открытия позиции при падении. Когда цена восстанавливается до целевого уровня прибыли, все позиции закрываются одним ордером для фиксации прибыли.

Принцип стратегии

Стратегия основана на нескольких ключевых компонентах:

-

Система двойных скользящих средних: Основной сигнал для входа — пересечение двух скользящих средних (быстрой и медленной). Пользователь может выбрать тип скользящей средней: простая (SMA), экспоненциальная (EMA) или скользящая средняя Халла (HMA), а также задать направление пересечения (вверх или вниз) для входа.

-

Стохастический RSI (Stochastic RSI): В качестве вспомогательного условия для входа используется пересечение линии K стохастического RSI уровня 5 вверх при одновременном восходящем тренде быстрой скользящей средней (рост в течение 5 последовательных периодов). Это генерирует сигнал на покупку.

-

Система динамических ордеров безопасности: После первоначального входа стратегия размещает несколько ордеров безопасности ниже заданного уровня цены. Эти уровни рассчитываются на основе параметров отклонения цены и коэффициента масштабирования шага.

-

Динамическое изменение размера позиции: Размер каждого ордера безопасности постепенно увеличивается в соответствии с коэффициентом масштабирования размера ордера, формируя нарастающую структуру добавления позиций.

-

Механизм закрытия по целевой прибыли: Стратегия устанавливает целевой уровень прибыли на основе средней цены открытия позиции. При достижении ценой этого уровня все позиции закрываются.

Процесс выполнения стратегии:

- При выполнении условий пересечения скользящих средних или условий стохастического RSI открывается начальная позиция базовым размером ордера.

- При падении цены срабатывают ордера безопасности на предварительно заданных уровнях отклонения.

- Размер каждого ордера безопасности увеличивается пропорционально. Можно установить до 10 ордеров безопасности.

- Когда цена восстанавливается до уровня средней цены открытия плюс целевой процент прибыли, все позиции закрываются одним ордером.

Преимущества стратегии

-

Многомерные сигналы входа: Сочетание трендового индикатора (скользящие средние) и индикатора импульса (Stochastic RSI) повышает точность входа и уменьшает количество ложных сигналов.

-

Высокая адаптивность: Параметры стратегии легко настраиваются. Пользователь может изменять тип скользящей средней, периоды, направление пересечения, процент отклонения цены и другие параметры в зависимости от рыночных условий и личных предпочтений по риску.

-

Эффект усреднения стоимости: Система заранее заданных ордеров безопасности автоматически добавляет позиции при падении цены, эффективно снижая среднюю стоимость входа и увеличивая вероятность итоговой прибыли.

-

Оптимизация эффективности капитала: Увеличивающийся размер ордеров безопасности позволяет более эффективно распределять капитал: большая часть средств направляется на ордера с более низкими ценами, что соответствует концепции стоимостного инвестирования.

-

Автоматическое исполнение: После настройки параметров стратегия может работать полностью автоматически, без вмешательства человека, что снижает влияние эмоциональных торговых решений.

-

Гибкая адаптация к рынку: Изменяя направление пересечения скользящих средних (вверх или вниз), стратегия может адаптироваться к различным рыночным условиям (бычий или медвежий рынок).

Риски стратегии

-

Отсутствие стоп-лосса: В стратегии явно не предусмотрен механизм стоп-лосса. При продолжительном падении рынка это может привести к значительным убыткам. В экстремальных условиях, таких как резкое падение или обесценивание актива, возможны серьезные потери капитала.

-

Высокие требования к капиталу: Поскольку стратегия требует резервирования средств для нескольких ордеров безопасности, и каждый следующий ордер больше предыдущего, фактически требуемый капитал может значительно превышать первоначальные вложения. Инвестор должен обеспечить достаточный объем свободных средств.

-

Ориентация только на длинные позиции: Текущая стратегия предполагает только открытие длинных позиций и неэффективна при долгосрочном нисходящем тренде. Рекомендуется применять эту стратегию к активам, которые в целом оцениваются как перспективные.

-

Чувствительность к параметрам: Результативность стратегии сильно зависит от настройки параметров. Неправильные параметры могут привести к преждевременному срабатыванию ордеров безопасности или избыточному наращиванию позиций.

-

Ловушка средней цены: Хотя стратегия снижает среднюю стоимость за счет наращивания позиций, если стоимость актива продолжает падать и не восстанавливается, это все равно может привести к эффекту «погони за падением» и замораживанию капитала.

Способы снижения рисков: применять стратегию только к активам, в которые вы верите в долгосрочной перспективе; резервировать достаточно средств для ордеров безопасности; регулярно проверять соответствие параметров стратегии рыночным условиям; установить лимит на максимальное количество ордеров безопасности; рассмотреть добавление глобального механизма стоп-лосса в стратегию.

Направления оптимизации

-

Добавление механизма стоп-лосса: Самый очевидный недостаток стратегии — отсутствие стоп-лосса. Рекомендуется добавить глобальный параметр стоп-лосса, который принудительно закрывает все позиции при достижении определенного процента убытка для защиты капитала.

-

Внедрение фильтра рыночного тренда: Можно добавить индикатор для оценки долгосрочного тренда, например долгосрочную скользящую среднюю или индикатор ADX, и выполнять стратегию только при совпадении с основным трендом, чтобы избежать ненужного наращивания позиций на явном медвежьем рынке.

-

Оптимизация логики срабатывания ордеров безопасности: В настоящее время ордера безопасности срабатывают только на основе отклонения цены. Можно рассмотреть возможность дополнения их такими факторами, как объем торгов, волатильность или другие технические индикаторы, чтобы сделать срабатывание более интеллектуальным.

-

Динамическая корректировка целевой прибыли: Можно динамически изменять уровень целевой прибыли в зависимости от волатильности рынка или движения цены после входа, устанавливая более высокие цели в условиях высокой волатильности.

-

Добавление возможности коротких продаж: Расширение стратегии для поддержки коротких позиций позволит ей эффективно работать и на нисходящем рынке, повышая ее универсальность.

-

Внедрение контроля просадки: Установить лимит максимальной просадки. При превышении порога приостанавливать торговлю или сбрасывать параметры, чтобы избежать продолжения убытков в неблагоприятных рыночных условиях.

-

Периодическая оптимизация параметров: Добавить функцию автоматической оптимизации параметров на основе недавних рыночных данных для регулярной настройки параметров, позволяя стратегии адаптироваться к изменениям рыночных характеристик.

Эти направления оптимизации нацелены на повышение возможностей управления рисками, рыночной адаптивности и долгосрочной стабильности стратегии, чтобы она могла демонстрировать относительно стабильные результаты в различных рыночных условиях.

Заключение

Стратегия динамического наращивания позиции на основе адаптивных мультисигнальных скользящих средних, объединяя сигналы входа от скользящих средних и стохастического RSI с системой динамических ордеров безопасности, предлагает систематизированный подход к торговле на рынке криптовалют. Ее ключевое преимущество — способность автоматически наращивать позиции при коррекции цены, снижая среднюю стоимость входа, и фиксировать прибыль при восстановлении цены.

Однако стратегия имеет и явные риски, особенно отсутствие стоп-лосса и возможность потери капитала при продолжительном падении рынка. Инвесторы, использующие эту стратегию, должны полностью понимать ее риски, обеспечить достаточный резерв капитала и рассмотреть возможность внедрения дополнительных мер контроля риска.

При разумной настройке параметров и с учетом предложенных направлений оптимизации стратегия может стать мощным инструментом для долгосрочных инвесторов в криптовалюты, особенно для тех, кто верит в долгосрочную ценность конкретного актива, но хочет оптимизировать стоимость входа. На практике рекомендуется сначала провести тщательное тестирование в среде симуляции и постоянно корректировать параметры стратегии на основе реальных рыночных результатов.

- 1