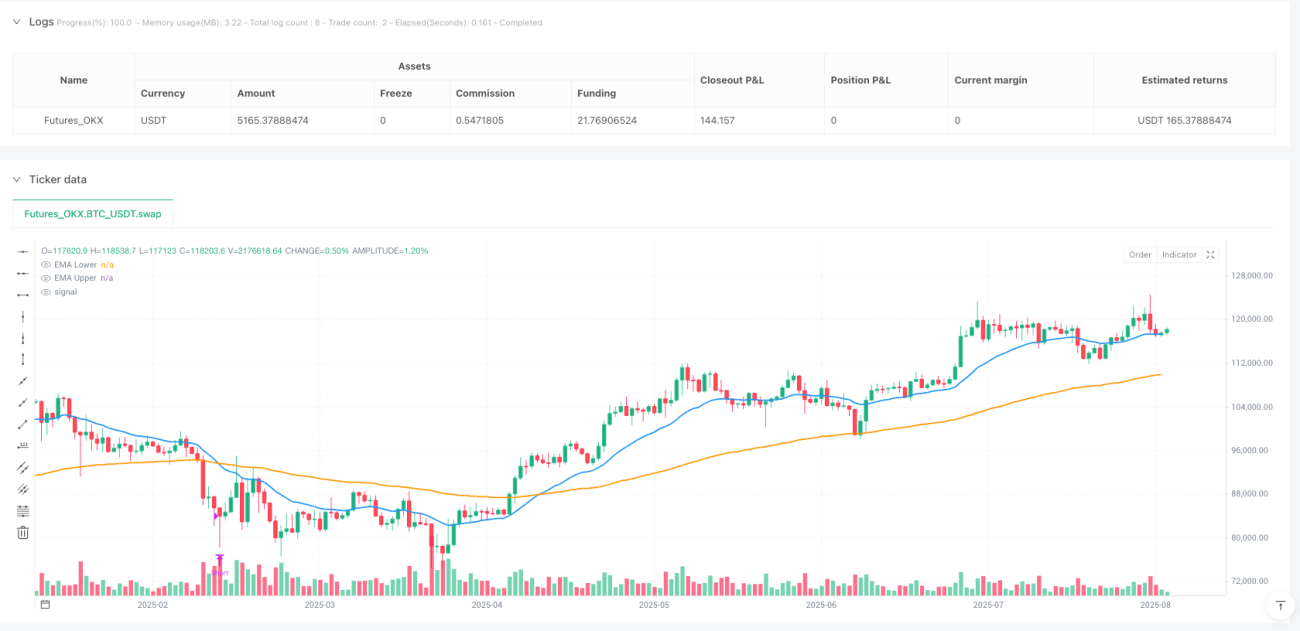

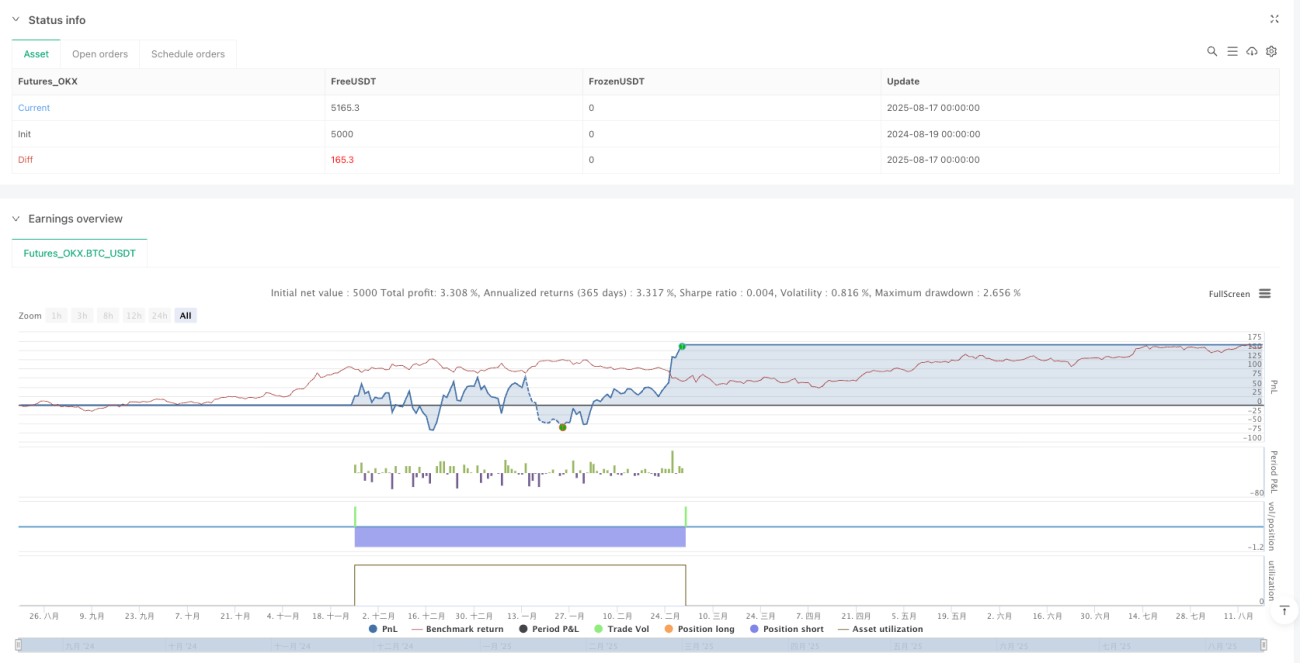

Многоуровневая импульсная стратегия и количественная стратегия устранения разрыва справедливой стоимости

Обзор

Многоуровневая стратегия обратной конверсии динамики и разрыва в справедливой стоимости - это дисциплинированная система торговли с возвращением средней скорости в краткосрочной перспективе, которая искусно сочетает в себе фильтрацию динамики RSI, два канала EMA и механизм обнаружения разрыва в справедливой стоимости (FVG) для точного выявления краткосрочных рыночных обратных точек. Стратегия разработана специально для рынков с высокой волатильностью, чтобы сбалансировать торговые возможности и риск с помощью точных точек входа и управления остановками на основе ATR.

Стратегический принцип

Стратегия подтверждает торговые сигналы с помощью многоуровневого сочетания технических показателей:

-

Двухканальная система EMA:

- Справочный канал для формирования ценовой активности в быстрых 20-циклических ЭМА и медленных 100-циклических ЭМА

- Многоуровневые входные условия требуют, чтобы цена была ниже двух ЭМА, что указывает на то, что цена может быть занижена

- Вступительные условия для головой требуют цены выше двух EMA, что указывает на то, что цены могут быть завышены

- Этот механизм двойной фильтрации EMA позволяет избежать ошибочного обратного сигнала, который может возникнуть при использовании только одного EMA.

-

Обнаружение пробелов справедливой стоимости (FVG):

- Стратегия использования 12 K-линий для обнаружения существенных пробелов в ценовой структуре

- Наблюдатель FVG, образованный на ранних минимумах, находится над текущими максимумами, что указывает на чрезмерное удлинение вниз

- Низкие FVG, сформированные на ранних высотах, находятся ниже нынешних низких, что указывает на чрезмерное продление вверх

- Сигнал FVG совпадает с направлением K-линии ((позиция = цена закрытия> цена открытия, потери = цена закрытия < цена открытия), избегайте случайных пробелов

-

RSI динамический фильтр:

- Использование 14-циклического RSI с крайними отклонениями (80 перекупа / 20 перепродажи)

- Многоголовый сигнал требует RSI < 20, чтобы показать перепродажу

- Сигнал головы требует RSI > 80, что указывает на перекуп

- Это гарантирует, что точка доступа будет не только технически эффективной, но и будет поддерживаться высококачественными двигателями.

-

Управление остановками на основе ATR:

- Расчет с 14-циклическим ATR, по умолчанию умножение 4

- Фиксированная цель при входе = Цена входа ± (ATR × 4)

- Стоп-таргетинг автоматически корректируется в зависимости от рыночной волатильности: более узкий при спокойном рынке и более широкий при сильном волатильности

Стратегические преимущества

-

Механизм многоуровневого подтвержденияСтратегия требует, чтобы цена находилась за пределами канала EMA, RSI достигает предельных значений и существует структура FVG, чтобы инициировать торговлю. Этот механизм многократного подтверждения значительно улучшает качество торговых сигналов.

-

Приспосабливаться к изменчивостиATR-основанный тормозный механизм позволяет автоматически корректировать цель в зависимости от текущих рыночных колебаний, сохраняя адаптивность в различных рыночных условиях.

-

Ясные визуальные сигналыСтратегия: обеспечивает четкие визуальные маркировки на графике, включая входные сигналы и маркировки стоп-завершения, что позволяет трейдерам контролировать и управлять сделками.

-

Высокая избирательностьСтратегия: более 90% рыночного шума отсеивается с помощью строгих условий фильтрации, сосредоточение внимания на высококачественных краткосрочных реверсивных возможностях, уменьшение недействительных сделок.

-

Принцип средней регрессииСтратегия основана на рыночной теории, согласно которой цены в конечном итоге возвращаются к среднему значению, что повышает вероятность успеха при входе в экстремальные условия.

-

Дисциплинированные торговые рамкиС помощью фиксированных входных условий и ATR-остановки, стратегия обеспечивает дисциплинарную торговую систему без субъективного суждения.

Стратегический риск

-

Риски низкочастотного трейдингаИз-за множественного условий фильтрации стратегия может в определенные периоды производить меньше торговых сигналов, что приводит к невысокой эффективности использования средств. Решение заключается в применении стратегии на нескольких рынках или в нескольких временных периодах.

-

Риск ложного проникновенияВ условиях высокой волатильности цены могут временно вызвать условия входа и сразу же перемещаться в обратном направлении. Решением является рассмотрение вопроса об увеличении срока подтверждения или установке механизма стоп-лосса.

-

Параметр ЧувствительностьЭффективность стратегии в значительной степени зависит от параметров, таких как RSI, циклы EMA и ATR. Решение заключается в оптимизации обратной связи для различных рынков и циклов, чтобы найти наиболее подходящую комбинацию параметров.

-

Тенденционный рынок плохо работаетВ качестве стратегии среднезначного возврата, часто может вызывать ошибочные сигналы на рынках с сильной тенденцией. Решение заключается в добавлении фильтров тренда или приостановке использования стратегии на рынках с явной тенденцией.

-

Риски управления капиталом: По умолчанию 25% распределение средств может привести к значительным колебаниям счетов при последовательных убытках. Решение состоит в том, чтобы скорректировать размер позиции в соответствии с индивидуальной способностью к риску или внедрить более консервативные стратегии управления средствами.

Направление оптимизации стратегии

-

Увеличение убыточностиПримечание: В настоящее время стратегия основана только на ATR-стоп, без четкой установки стоп-лосса. Рекомендуется добавлять временные или ценовые стоп-лосса, чтобы ограничить максимальные потери в одной сделке, особенно в рынках с сильным трендом.

-

Интеграция фильтров тенденций: можно добавить более длительные циклы трендовых показателей (например, направление 200 EMA или значения ADX), торговать только в благоприятных трендовых условиях, избегая контрастной торговли. Это делается потому, что стратегии среднезначного возвращения обычно лучше работают в обратных точках в направлении тренда.

-

Оптимизация времени поступления: Рассмотрите возможность добавления дополнительных подтверждений ценовых действий, таких как нарушение цены закрытия, диаграммные формы или подтверждение количества сделок, чтобы повысить точность входа. Это может уменьшить количество ложных сигналов и повысить уровень успешности отдельных сделок.

-

Изменение динамических параметров: Автоматически корректирует RSI и ATR в зависимости от рыночных колебаний, сохраняя оптимальную производительность в различных рыночных условиях. Это связано с тем, что в различных волатильных условиях производительность фиксированных параметров может сильно различаться.

-

Анализ многовременных рамок: интегрировать структуру рынка в более высокие временные рамки и поддерживать уровни сопротивления, торговать только на сигналах, которые вызываются вблизи ключевых уровней цен, повышая выигрышную вероятность. Таким образом можно объединить микроскопические краткосрочные сигналы с макроскопической структурой рынка.

-

Улучшение управления финансами: внедрение корректировки размера позиции на основе волатильности, уменьшение позиции во время высокой волатильности и увеличение позиции во время низкой волатильности, чтобы сбалансировать риск-возвращение.

Подвести итог

Многоуровневая динамика и разрыв в справедливой стоимости в реверсивной стратегии является тщательно разработанной краткосрочной средневозвратной торговой системой, которая эффективно идентифицирует высоковероятные рыночные поворотные точки с помощью тройной фильтрации RSI динамики, EMA-каналов и структуры FVG. Его адаптивная стоп-дизайн, основанный на ATR, позволяет стратегии поддерживать стабильную производительность в различных волатильных условиях.

Основные преимущества стратегии заключаются в ее высокой избирательности и дисциплине, в отборе высококачественных торговых возможностей с помощью строгих многоуровневых механизмов подтверждения, а также в предотвращении помех субъективному суждению. Тем не менее, стратегия также подвержена рискам низкой частоты торговли, ложных прорывов и плохой работы трендового рынка.

В целом, это четко структурированная, логически строгая количественная торговая стратегия, подходящая для трейдеров, которые ищут краткосрочные рыночные повороты.

- 1