Стратегия отслеживания тренда с пробоем динамического канала ATR

Обзор стратегии

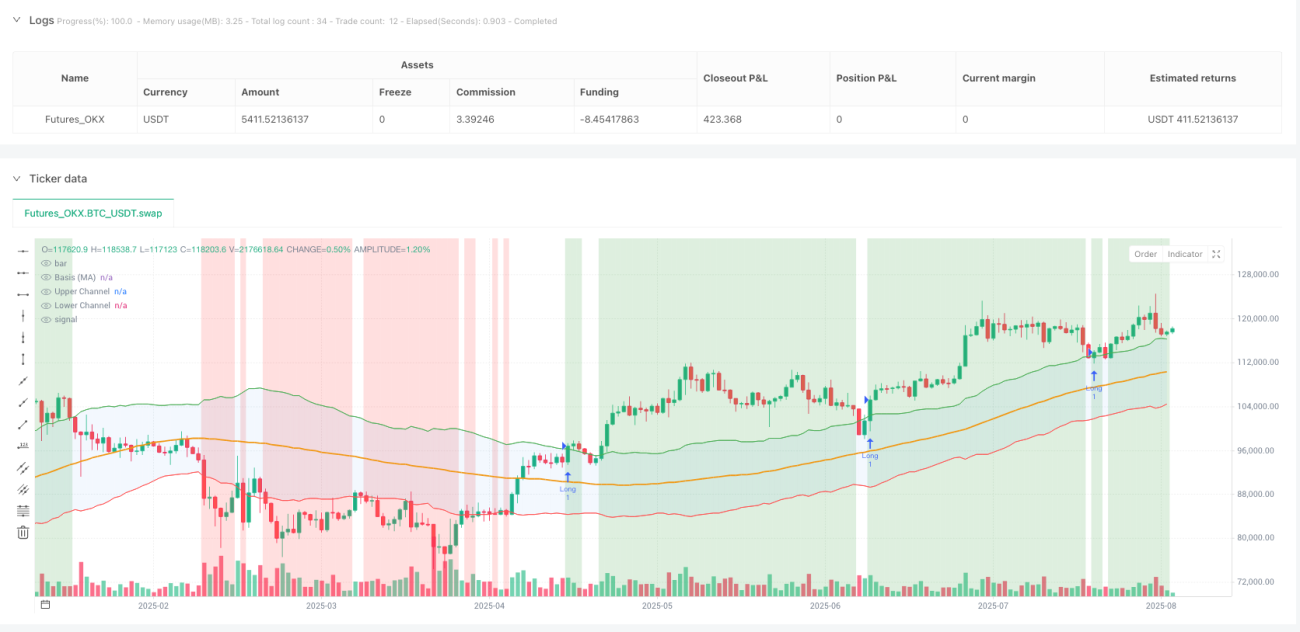

Стратегия отслеживания тренда на основе пробоя динамического канала ATR — это количественная торговая система, разработанная с использованием теории Ганна и принципов технического анализа. Стратегия строит динамический ценовой канал и, в сочетании с механизмом фильтрации тренда, специально нацелена на захват прорывных движений на рынке. В качестве ценового ориентира используется скользящая средняя, а ширина канала динамически корректируется с помощью индикатора среднего истинного диапазона (ATR), формируя верхнюю и нижнюю границы. Когда цена пробивает верхнюю границу канала и выполняются условия тренда, генерируется сигнал на покупку, а строгий механизм управления рисками обеспечивает стабильную доходность инвестиций.

Стратегия ориентирована на однонаправленные длинные позиции и особенно подходит для финансовых рынков с высокой волатильностью. Благодаря органичному сочетанию нескольких технических индикаторов стратегия эффективно выявляет точки смены тренда, сохраняя при этом высокий процент успешных сделок и контролируя торговые риски. Ключевое преимущество стратегии заключается в её способности к динамической адаптации: она автоматически оптимизирует торговые параметры в зависимости от изменений рыночной волатильности, обеспечивая более точные торговые сигналы.

Принцип работы стратегии

Основной принцип стратегии основан на интеграции теории каналов Ганна и современных методов количественного анализа. Сначала стратегия использует простую скользящую среднюю (SMA) для расчёта ценовой базовой линии за заданный период, которая представляет собой среднесрочный ценовой тренд. С помощью 100-периодной скользящей средней стратегия сглаживает краткосрочные ценовые колебания, получая более стабильный ориентир для тренда.

Построение динамического канала является ключевым техническим элементом стратегии. Стратегия использует 14-периодный индикатор среднего истинного диапазона (ATR) для измерения рыночной волатильности, а затем умножает значение ATR на заданный множитель, формируя ширину канала. Верхняя граница канала равна базовой линии плюс произведение ATR на множитель, нижняя граница — базовой линии минус произведение ATR на множитель. Такой механизм динамической корректировки позволяет каналу адаптироваться к изменениям рыночной волатильности: в периоды высокой волатильности канал расширяется, в периоды низкой — сужается.

Механизм фильтрации тренда является важной частью стратегии. В качестве ориентира для определения тренда используется долгосрочная скользящая средняя за 200 периодов, что гарантирует соответствие торговых сигналов основному направлению тренда. Стратегия рассматривает возможность выполнения покупки только тогда, когда цена находится выше долгосрочной скользящей средней за 200 периодов, что значительно повышает надёжность торговых сигналов.

Логика входа в позицию проработана строго и чётко. Когда цена пробивает верхнюю границу канала снизу вверх и одновременно выполняется условие, что цена выше 200-периодной скользящей средней, стратегия генерирует сигнал на покупку. Такой механизм двойного подтверждения эффективно отсеивает ложные пробои, повышая процент успешных сделок.

Механизм выхода из позиции использует динамический стоп-лосс и тейк-профит. Уровень стоп-лосса устанавливается как цена входа минус 1,5-кратное значение ATR, а уровень тейк-профита — как цена входа плюс 3-кратное значение ATR. Такой подход к динамической корректировке на основе ATR позволяет разумно устанавливать соотношение риска и доходности в зависимости от рыночной волатильности, обычно поддерживая соотношение риска к доходности на уровне 1:2.

Преимущества стратегии

Динамическая адаптивность является одним из главных преимуществ стратегии. Благодаря использованию индикатора ATR стратегия способна автоматически адаптироваться к изменениям волатильности в различных рыночных условиях. В периоды высокой волатильности ширина канала автоматически расширяется, уменьшая количество ложных сигналов, вызванных шумом; в периоды низкой волатильности канал сужается, повышая чувствительность сигналов. Такой механизм самоадаптации позволяет стратегии сохранять хорошие результаты в различных рыночных условиях.

Согласованность с трендом является важной гарантией стабильности стратегии. Благодаря фильтрации тренда с помощью 200-периодной скользящей средней стратегия обеспечивает соответствие всех сделок основному направлению тренда, значительно снижая риск контртрендовой торговли. Такая особенность следования за трендом позволяет стратегии захватывать основные ценовые движения на рынке, избегая частых убытков в условиях бокового рынка.

Механизм управления рисками проработан и научен. Стратегия использует динамическую систему стоп-лосса на основе ATR, которая автоматически корректирует расстояние до стоп-лосса в зависимости от рыночной волатильности. Такой подход позволяет избежать проблем, связанных с фиксированным стоп-лоссом, который может быть как слишком консервативным, так и слишком агрессивным, обеспечивая каждой сделке адекватный буфер для риска. Кроме того, установка тейк-профита на уровне 3-кратного ATR гарантирует хорошее соотношение риска и доходности.

Высокое качество сигналов и лёгкость исполнения. Условия входа в позицию чётко определены: пробой верхней границы канала в сочетании с подтверждением тренда значительно снижает влияние субъективных оценок. Чёткие торговые правила позволяют легко автоматизировать стратегию, уменьшая воздействие человеческих эмоций на принятие торговых решений.

Достаточное пространство для оптимизации параметров. Стратегия предлагает несколько регулируемых параметров, включая период скользящей средней, период ATR, множитель канала и т.д., что предоставляет широкие возможности для оптимизации под различные рыночные условия и торговые стили. Трейдеры могут корректировать эти параметры на основе исторического бэктестинга и рыночных характеристик для достижения лучших результатов.

Риски стратегии

Ложные пробои являются одним из основных рисков стратегии. Несмотря на то что стратегия снижает вероятность ложных пробоев с помощью фильтрации тренда, на рынке всё ещё могут возникать кратковременные ценовые всплески с последующим откатом. Такие ложные пробои могут привести к входу в позицию в неподходящий момент и последующему срабатыванию стоп-лосса. Рекомендуется снизить этот риск путём добавления дополнительных подтверждающих индикаторов или корректировки временного окна подтверждения пробоя.

Ограниченность однонаправленной торговли сдерживает возможности получения прибыли. Стратегия выполняет только длинные позиции и не может получать прибыль за счёт коротких продаж на падающем рынке. Хотя такой подход упрощает торговую логику, он также означает, что в медвежьих условиях стратегия может длительное время находиться в режиме наблюдения, упуская возможности двусторонней торговли. Для компенсации этого недостатка можно рассмотреть разработку соответствующего варианта для коротких позиций.

Чувствительность к параметрам может повлиять на стабильность стратегии. Выбор ключевых параметров, таких как множитель ATR, период скользящей средней и т.д., оказывает существенное влияние на результаты стратегии. Неправильная настройка параметров может привести к слишком частым или слишком редким сигналам, что скажется на общей эффективности торговли. Рекомендуется определить наиболее подходящую комбинацию параметров путём тщательного исторического бэктестинга и оптимизации.

Зависимость от рыночных условий является важным фактором, который необходимо учитывать. Стратегия показывает хорошие результаты на рынках с сильным трендом, но на боковых рынках может сталкиваться с частыми срабатываниями стоп-лосса и низким процентом успешных сделок. Трейдерам необходимо своевременно корректировать параметры стратегии или приостанавливать её работу в зависимости от изменений рыночной среды.

Риск ликвидности может усиливаться в определённых рыночных условиях. Торговая логика стратегии, основанная на технических пробоях, может совпадать с действиями других трейдеров, создавая концентрацию объёмов в точках пробоя. В таких случаях фактическая цена исполнения может отличаться от ожидаемой, что повлияет на реальные результаты стратегии.

Направления оптимизации стратегии

Внедрение многотаймфреймового анализа может значительно повысить качество сигналов стратегии. Рекомендуется добавить подтверждение тренда на более высоком таймфрейме к существующей основе, например, использовать состояние тренда на дневном графике для принятия решений на часовом. Такая координация разных таймфреймов позволит ещё больше повысить точность торговых сигналов и уменьшить число сделок, идущих против основного тренда.

Добавление механизма подтверждения объёмом может усилить надёжность сигналов пробоя. Действительно эффективные ценовые пробои обычно сопровождаются увеличением объёмов торгов, в то время как ложные пробои часто не имеют поддержки со стороны объёмов. Включение в условия пробоя порогового значения объёма или темпа изменения объёма позволит эффективно отсеивать сигналы низкого качества.

Внедрение системы динамического управления размером позиции может повысить эффективность использования капитала. В текущей стратегии используется фиксированное распределение позиций; рекомендуется корректировать размер позиции динамически в зависимости от рыночной волатильности, силы сигнала и других факторов. При высокой определённости сигнала можно увеличивать позицию, при неопределённости — уменьшать, добиваясь лучшей доходности с поправкой на риск.

Усовершенствование стратегии тейк-профита позволит захватывать больше прибыли. Текущий механизм фиксированного тейк-профита может приводить к преждевременному выходу из позиции, упуская прибыль от продолжения тренда. Рекомендуется внедрить механизм частичного фиксирования прибыли или плавающего тейк-профита: после достижения первоначальной цели часть позиции остаётся для участия в тренде, а уровень стоп-лосса перемещается выше точки безубыточности.

Разработка модуля определения состояния рынка может повысить адаптивность стратегии. С помощью комбинации технических индикаторов можно определять, находится ли рынок в трендовом или боковом состоянии, и соответствующим образом корректировать параметры стратегии. В трендовом рынке использовать более широкие настройки канала для уменьшения шумовых помех, а в боковом — более узкие для повышения чувствительности сигналов.

Дальнейшее совершенствование механизма управления рисками включает контроль максимальной просадки и защиту от серии убыточных сделок. Когда просадка стратегии превышает заданный порог, автоматически уменьшать размер позиции или приостанавливать торговлю для защиты капитала. Кроме того, при достижении определённого количества последовательных убыточных сделок запускать механизм пересмотра стратегии, чтобы избежать чрезмерных потерь в неблагоприятных рыночных условиях.

Заключение

Стратегия отслеживания тренда на основе пробоя динамического канала ATR представляет собой органичное сочетание современных методов количественной торговли и классической теории технического анализа. Благодаря инновациям на нескольких технических уровнях — построению динамического канала, подтверждению трендовой фильтрации и научному управлению рисками — стратегия предлагает трейдерам структурированное и систематизированное торговое решение. Её ключевая ценность заключается в преобразовании рыночной волатильности в торгуемые торговые сигналы, а также в обеспечении качества сигналов с помощью механизмов многократного подтверждения.

Философия стратегии отражает основную концепцию количественной торговли: «давать прибыли расти, а убытки ограничивать». Благодаря механизму динамической корректировки на основе ATR стратегия способна автоматически оптимизировать настройки параметров в разных рыночных условиях, демонстрируя хорошую адаптивность и стабильность. Особенность следования за трендом позволяет стратегии участвовать в основных ценовых движениях рынка и получать значительную доходность.

Несмотря на некоторые внутренние риски и ограничения, стратегию можно дополнительно улучшить за счёт постоянной оптимизации и совершенствования управления рисками, что повысит её рыночные результаты. Стратегия предоставляет практикующим количественную торговлю прочную базовую основу, на которой можно выполнять индивидуальные настройки и оптимизацию в соответствии с личным торговым стилем и рыночными характеристиками.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1