Обзор

Данная стратегия представляет собой многоуровневую систему подтверждения сделок, основанную на индикаторе Аллигатора Уильямса (Williams Alligator) и индексе относительной силы (RSI), разработанную для 15-минутного таймфрейма. Стратегия генерирует торговые сигналы, оценивая положение цены относительно трех линий Аллигатора (губы, зубы, челюсть) и значение RSI. Сигнал на покупку требует выполнения четырех условий: цена закрытия выше линии губ, линия губ выше линии зубов, линия зубов выше линии челюсти, а RSI больше 55. Сигнал на продажу противоположен: цена закрытия ниже линии губ, линия губ ниже линии зубов, линия зубов ниже линии челюсти, а RSI меньше 45. Стратегия также включает строгие правила стоп-лосса и фиксации прибыли, чтобы обеспечить контроль рисков и своевременное получение прибыли.

Принцип стратегии

Основной принцип стратегии основан на комплексном применении индикатора Аллигатора Уильямса и RSI. Аллигатор Уильямса состоит из трех скользящих средних: челюсть (синяя, 13-периодная SMA с лагом 8 периодов), зубы (красная, 8-периодная SMA с лагом 5 периодов) и губы (зеленая, 5-периодная SMA с лагом 3 периода). Расположение этих трех линий и пересечение цены указывают направление и силу рыночного тренда.

Когда линия губ находится над линией зубов, а линия зубов над линией челюсти, это указывает на восходящий тренд; наоборот, когда линия губ ниже линии зубов, а линия зубов ниже линии челюсти, это указывает на нисходящий тренд. Одновременно стратегия использует RSI для подтверждения: RSI больше 55 поддерживает покупку, меньше 45 — продажу, что дает дополнительный сигнал для принятия торговых решений.

В процессе исполнения стратегия отслеживает несколько условий стоп-лосса:

- Для длинных позиций: когда RSI падает ниже 50, цена закрытия опускается ниже линии зубов, или линия губ опускается ниже линии зубов — срабатывает стоп-лосс.

- Для коротких позиций: когда RSI поднимается выше 50, цена закрытия поднимается выше линии зубов, или линия губ поднимается выше линии зубов — срабатывает стоп-лосс.

Фиксация прибыли устанавливается на уровне 2 минимальных шагов цены (tick) вверх/вниз от цены входа.

Преимущества стратегии

-

Многоуровневая система подтверждения: Стратегия требует одновременного выполнения четырех условий для входа, что значительно уменьшает количество ложных сигналов и повышает качество сделок. Расположение трех линий Аллигатора подтверждает направление тренда, а значение RSI подтверждает импульс.

-

Четкие правила входа и выхода: Стратегия предоставляет ясные сигналы для входа и условия выхода, снижая субъективные оценки и делая торговый процесс более дисциплинированным и стандартизированным.

-

Эффективный контроль рисков: Стратегия устанавливает несколько условий стоп-лосса, включая разворотные сигналы на основе RSI, изменение взаимосвязи цены с линией зубов, а также изменение положения линии губ относительно линии зубов. Такой многоуровневый механизм контроля рисков помогает своевременно ограничивать убытки и контролировать максимальный риск по каждой сделке.

-

Визуальная обратная связь: Стратегия отмечает на графике сигналы покупки, продажи, стоп-лосс и точки фиксации прибыли, а также в реальном времени отображает в таблице статус выполнения каждого условия, что значительно повышает наглядность торгового процесса.

-

Адаптивность: Хотя стратегия имеет настройки по умолчанию, все ключевые параметры можно регулировать через входные данные, что позволяет трейдерам оптимизировать её под различные рыночные условия или личные предпочтения.

Риски стратегии

-

Частые сделки на слабоволатильном рынке: При небольших колебаниях рынка цена может часто пересекать линии Аллигатора, а RSI может колебаться около критических значений, что приводит к избыточным торговым сигналам и частым входам/выходам, увеличивая торговые издержки. Решение: добавить дополнительные условия подтверждения или увеличить период наблюдения.

-

Риск проскальзывания при резких движениях: При внезапных важных новостях, вызывающих резкие колебания цены, фактическая цена исполнения может сильно отличаться от цены в момент сигнала, что увеличивает риск проскальзывания. Рекомендуется осторожно использовать или приостанавливать стратегию перед публикацией важных данных.

-

Консервативная цель прибыли: Стратегия устанавливает цель прибыли в 2 минимальных шага цены, что может быть слишком консервативным на волатильных рынках и не позволит полностью реализовать трендовое движение. Рекомендуется динамически корректировать цель прибыли в зависимости от рыночной волатильности или использовать стратегию частичного закрытия позиций.

-

Запаздывание индикаторов: Индикаторы Аллигатора Уильямса и RSI обладают некоторым запаздыванием, что может не позволить своевременно зафиксировать точки разворота при быстрой смене тренда. Рекомендуется дополнять анализ опережающими индикаторами или анализом ценового действия.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек параметров, особенно порогов RSI. Разные комбинации параметров могут давать совершенно разные результаты в зависимости от рыночных условий, поэтому необходимо путем бэктестинга найти оптимальный набор.

Направления оптимизации стратегии

-

Динамические пороги RSI: Текущая стратегия использует фиксированные пороги RSI (55 и 45). Можно рассмотреть динамическую корректировку этих порогов в зависимости от рыночной волатильности. Использовать более широкие пороги на высоковолатильных рынках и более строгие — на низковолатильных, чтобы адаптироваться к различным условиям.

-

Добавление торговых фильтров: Ввести подтверждение объемом, фильтр по волатильности или индикатор силы тренда, чтобы отсеивать слабые сигналы в боковике и входить только при явном тренде, повышая процент выигрышных сделок.

-

Оптимизация стратегии тейк-профита: Текущая фиксированная прибыль в 2 тика слишком проста. Можно внедрить динамические стратегии тейк-профита, такие как трейлинг-стоп или тейк-профит на основе ATR (среднего истинного диапазона), чтобы получать больше прибыли при сильных трендах.

-

Временной фильтр: Добавить временной фильтр, чтобы избегать периодов с низкой ликвидностью или аномальной волатильностью, например, первые 15 минут после открытия сессии или периоды публикации важных данных, снижая ненужные риски.

-

Оптимизация управления капиталом: В настоящее время стратегия использует фиксированную долю капитала (100%) для сделок. Можно рассмотреть динамическое изменение размера позиции на основе рыночной волатильности или изменения капитала счета, что позволит реализовать более научное управление капиталом.

Заключение

Стратегия многоуровневого подтверждения на основе Аллигатора Уильямса и RSI представляет собой хорошо структурированную и логически четкую торговую систему. Объединяя способность Аллигатора Уильямса определять тренд и функцию подтверждения импульса от RSI, она создает многоуровневую основу для принятия торговых решений. Основные преимущества стратегии — многоуровневая система подтверждения и эффективный контроль рисков, однако она также сталкивается с такими проблемами, как избыток сигналов на боковом рынке, риск проскальзывания и консервативная цель прибыли.

Путем оптимизации, такой как динамическая настройка порогов RSI, добавление торговых фильтров, улучшение стратегии тейк-профита, внедрение временного фильтра и улучшение управления капиталом, стратегия может повысить свою стабильность и прибыльность. В целом, это практичная стратегия количественной торговли, подходящая для трейдеров, имеющих некоторое понимание технических индикаторов и желающих получать стабильную прибыль на фьючерсном рынке.

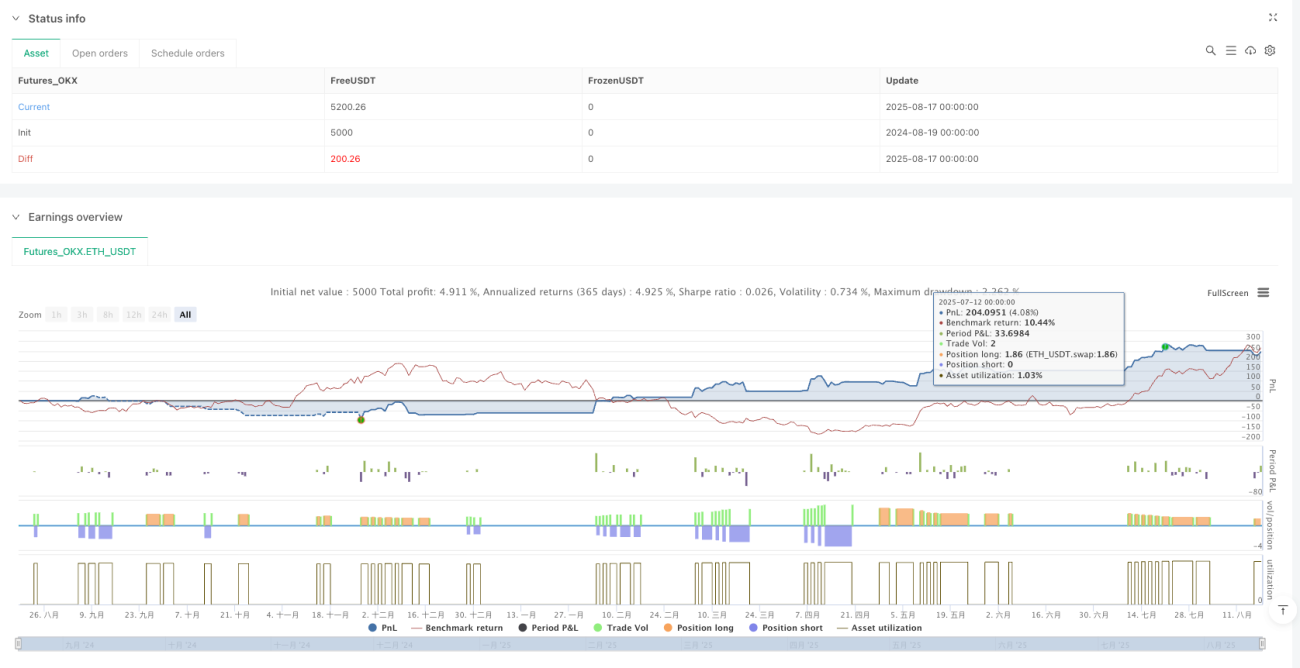

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"ETH_USDT","balance":5000}]

*/

//@version=5

strategy("Natural Gas Alligator RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =====================================- 1