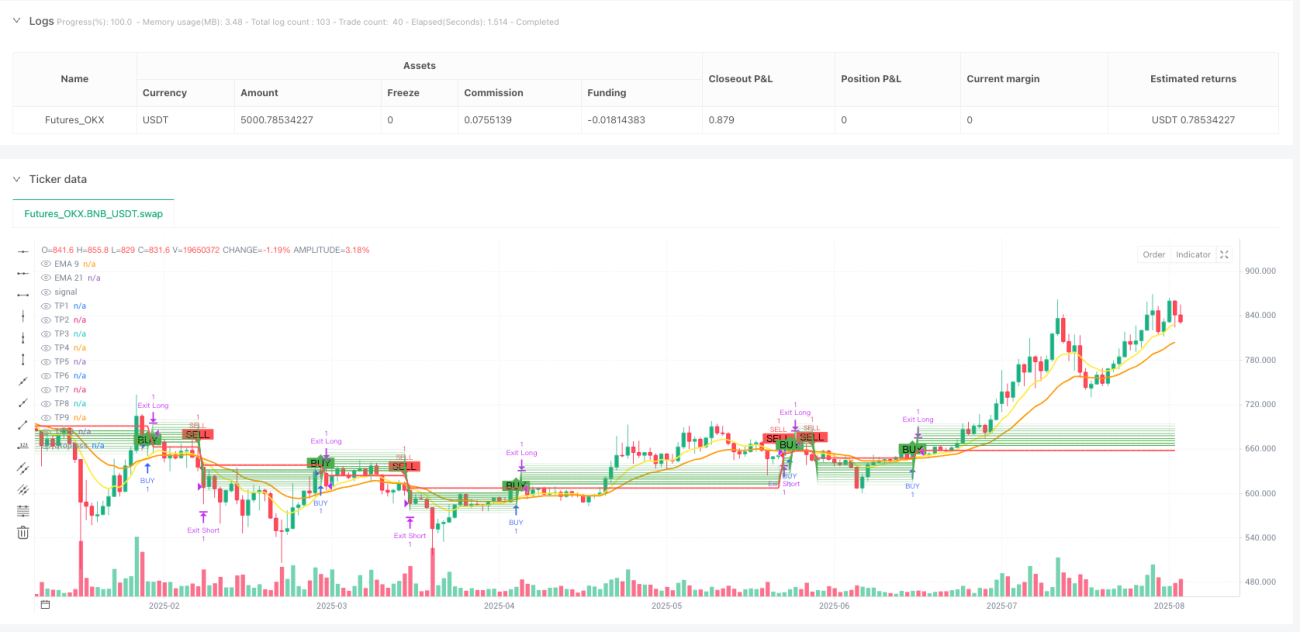

Обзор

Мультицелевая торговая стратегия на основе двойной экспоненциальной скользящей средней (EMA) представляет собой количественную торговую систему, использующую сигналы пересечения краткосрочной и долгосрочной EMA. Стратегия использует пересечение EMA с периодами 9 и 21 в качестве сигнала на вход, а также устанавливает до 10 целей по прибыли и одну точку стоп-лосса для управления рисками и максимизации прибыли. Стратегия поддерживает двустороннюю торговлю: при пересечении краткосрочной EMA долгосрочной снизу вверх открывается длинная позиция, при пересечении сверху вниз – короткая, а выход осуществляется при обратном пересечении.

Принцип стратегии

Основной принцип стратегии основан на системе пересечения экспоненциальных скользящих средних и реализован следующим образом:

- Рассчитываются две EMA: быстрая EMA (9 периодов) и медленная EMA (21 период).

- Когда быстрая EMA пересекает медленную снизу вверх, генерируется сигнал на покупку.

- Когда быстрая EMA пересекает медленную сверху вниз, генерируется сигнал на продажу.

- После входа в позицию стратегия автоматически рассчитывает 10 ступенчатых целевых уровней (TP1–TP10) и уровень стоп-лосса на основе цены входа.

- Для длинных и коротких позиций используются одинаковые процентные настройки, но с противоположным направлением.

- Для длинной позиции стоп-лосс устанавливается на 0,5% ниже цены входа, а цели по прибыли – от 0,5% до 5,0% выше цены входа.

- Для короткой позиции стоп-лосс устанавливается на 0,5% выше цены входа, а цели по прибыли – от 0,5% до 5,0% ниже цены входа.

- Стратегия также закрывает позицию при возникновении обратного сигнала пересечения.

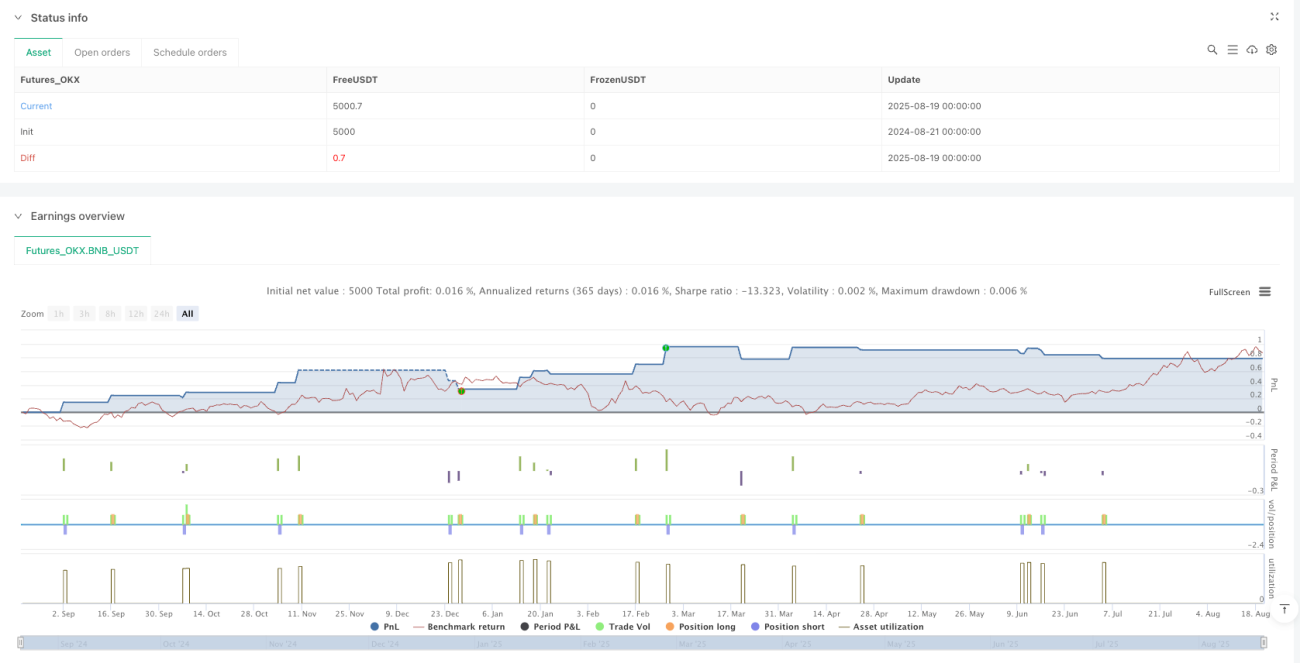

Стратегия использует системный подход к управлению рисками: каждая сделка по умолчанию использует 10% капитала счета, начальный капитал установлен на 100 000, а добавление к позиции запрещено.

Преимущества стратегии

- Простой и эффективный сигнал на вход: пересечение EMA – широко используемый и проверенный сигнал, который легко понять и реализовать. Параметры 9/21 периодов хорошо подходят для захвата среднесрочных и краткосрочных трендов.

- Мультицелевое управление прибылью: установка 10 ступенчатых целей позволяет фиксировать прибыль на разных ценовых уровнях, частично блокируя прибыль и давая ей возможность расти дальше.

- Строгий контроль рисков: каждая сделка имеет четкий стоп-лосс, ограничивающий максимальный убыток по одной сделке, что эффективно управляет рисками.

- Визуальная поддержка: стратегия четко отображает на графике все сигналы входа, уровни стоп-лосса и цели, помогая трейдеру интуитивно понимать рыночную ситуацию.

- Возможность двусторонней торговли: стратегия поддерживает как длинные, так и короткие позиции, позволяя находить возможности в различных рыночных условиях.

- Настраиваемые параметры: все ключевые параметры (включая периоды EMA, процент стоп-лосса, цели по прибыли) можно изменять через входные данные, что повышает гибкость стратегии.

- Полная автоматизация: выполнение стратегии полностью автоматизировано – от распознавания сигнала до входа, установки стоп-лосса и целей, а также выхода, без необходимости ручного вмешательства.

Риски стратегии

- Риск ложных пробоев: система пересечения EMA часто генерирует ложные сигналы на боковом рынке, что может привести к частым сделкам и убыткам. Стратегия не имеет фильтров для различения сильных и слабых сигналов.

- Слишком узкий стоп-лосс: текущий стоп-лосс по умолчанию установлен на 0,5%, что может быть слишком близко для волатильных рынков или инструментов, и он может быть срабатывать от рыночного шума.

- Зависимость от одного индикатора: стратегия полагается только на пересечение EMA для входа, не используя другие технические индикаторы или рыночные условия для подтверждения, что увеличивает риск ошибочных сигналов.

- Фиксированное управление капиталом: каждая сделка использует фиксированные 10% капитала счета, без динамической корректировки в зависимости от волатильности рынка или силы сигнала, что может быть неоптимальным.

- Отсутствие идентификации рыночной среды: стратегия не различает трендовый и боковой рынки, генерируя сигналы даже в условиях, неподходящих для системы пересечения EMA.

- Однотипная стратегия выхода: несмотря на установку нескольких целей, фактически стратегия закрывает позицию только на первом целевом уровне (TP1) или при обратном пересечении, не реализуя истинное частичное взятие прибыли.

Для снижения этих рисков рекомендуется добавить дополнительные условия фильтрации, такие как индикаторы силы тренда, и рассмотреть динамическую настройку стоп-лосса и целей в зависимости от волатильности рынка.

Направления оптимизации стратегии

- Добавление фильтров: внедрить дополнительные технические индикаторы в качестве фильтров, например ADX (средний направленный индекс) для подтверждения силы тренда или RSI (индекс относительной силы) для избегания сделок в зонах перекупленности/перепроданности.

- Динамический стоп-лосс: заменить фиксированный процентный стоп-лосс на динамический, основанный на волатильности рынка, например с использованием ATR (среднего истинного диапазона), умноженного на коэффициент.

- Реализация истинной мультицелевой фиксации прибыли: изменить код стратегии, чтобы частично закрывать позиции на разных целевых уровнях, а не закрывать всё на первом уровне. Для этого каждую сделку нужно разбить на несколько меньших частей.

- Добавление механизма определения тренда: внедрить логику идентификации тренда, открывая позиции только при явном трендовом направлении, чтобы избежать частых сделок на боковом рынке.

- Оптимизация управления капиталом: динамически корректировать долю капитала на сделку в зависимости от силы сигнала, волатильности рынка или просадки, а не использовать фиксированные 10%.

- Добавление временного фильтра: избегать сделок в периоды высокой волатильности в начале и конце торговой сессии, а также во время публикации важных экономических данных.

- Введение трейлинг-стопа: при движении цены в благоприятном направлении на определённое расстояние переносить стоп-лосс на уровень безубыточности или более выгодную позицию для защиты полученной прибыли.

- Добавление защиты от контртренда: в экстремальных рыночных условиях добавить контртрендовый индикатор в качестве предупреждающего сигнала, чтобы избежать удержания позиции при резком развороте рынка.

Благодаря этим оптимизациям можно значительно повысить надёжность и прибыльность стратегии, уменьшив просадки и частоту убыточных сделок.

Заключение

Мультицелевая торговая стратегия на основе двойной экспоненциальной скользящей средней представляет собой чётко структурированную и логически простую количественную торговую систему. Она основана на классическом сигнале пересечения EMA и дополнена мультицелевым управлением прибылью и стоп-лоссом. Стратегия подходит для среднесрочной и краткосрочной трендовой торговли и хорошо работает на рынках с чётким трендом.

Хотя конструкция стратегии относительно проста, она содержит ключевые элементы торговой стратегии: сигнал на вход, условия выхода, управление стоп-лоссом и цели по прибыли. Основные преимущества стратегии – чёткость операций, лёгкость понимания и исполнения, а также хорошая визуальная поддержка.

Однако у стратегии есть и ограничения: зависимость от одного индикатора, отсутствие идентификации рыночной среды и недостаточная гибкость управления капиталом. Добавление трендовых фильтров, оптимизация механизма стоп-лосса, реализация истинного частичного взятия прибыли и улучшение методов управления капиталом открывают значительный потенциал для оптимизации.

Для трейдеров данная стратегия может служить базовым каркасом, который можно настраивать и оптимизировать в соответствии с индивидуальными предпочтениями по риску и характеристиками торгуемого инструмента для достижения лучших результатов.

- 1