Количественная стратегия динамической балансировки позиций

Почему традиционная стратегия «купи и держи» показывает плохие результаты на волатильных рынках?

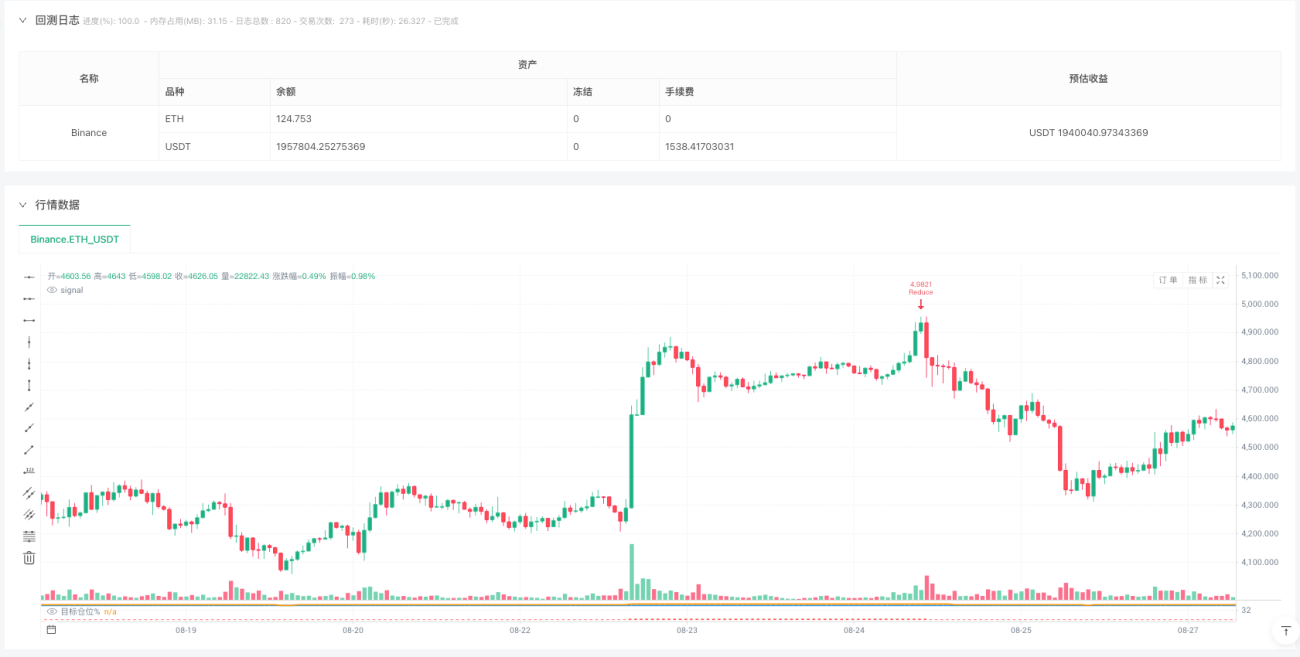

В области количественной торговли мы часто сталкиваемся с ключевым вопросом: как сохранить стабильность портфеля в условиях рыночной волатильности? Традиционная стратегия «купи и держи», хотя и проста, часто страдает от недостатка гибкости при резких колебаниях. Стратегия динамического баланса, которую мы сегодня анализируем, была разработана именно для решения этой проблемы – она представляет собой интеллектуальную систему управления позициями.

Основная идея этой стратегии заключается в динамической корректировке доли позиции, чтобы портфель всегда вращался вокруг целевой доли, что позволяет как захватывать возможности роста рынка, так и контролировать риски при снижении.

Как работает основной механизм стратегии?

Механизм установки целевой доли

Стратегия сначала устанавливает целевую долю позиции (по умолчанию 50%). Это означает, что мы хотим инвестировать 50% от общего капитала в базовый актив. Выбор этой доли имеет решающее значение:

- Слишком высокая доля хотя и приносит большую доходность, но и увеличивает подверженность риску.

- Слишком низкая доля хотя и безопасна, но может привести к упущению рыночных возможностей.

Условие срабатывания динамического ребалансирования

Стратегия устанавливает порог ребалансирования в 5% – это проверенный на практике разумный диапазон. Когда фактическая доля отклоняется от целевой более чем на 5%, система автоматически инициирует операцию корректировки:

- Если фактическая доля ниже целевой на 5% и более, выполняется увеличение позиции.

- Если фактическая доля выше целевой на 5% и более, выполняется уменьшение позиции.

Механизм контроля частоты торгов

Чтобы избежать чрезмерной торговли, стратегия вводит ограничение на минимальный интервал между сделками (5 периодов). Это очень удачное решение, поскольку:

- Предотвращает частые сделки при незначительных колебаниях цены.

- Снижает влияние транзакционных издержек на общую доходность.

- Повышает фактическую реализуемость стратегии.

Какова количественная логика, стоящая за такой конструкцией?

Анализ с точки зрения математического моделирования

С математической точки зрения эта стратегия представляет собой систему управления с обратной связью. Целевая доля является заданным значением, фактическая доля – значением обратной связи, а при превышении порога отклонения запускается управляющее действие. Преимущества такого подхода:

Отклонение = Фактическая доля% – Целевая доля%

Когда |Отклонение| > Порог, выполняется операция корректировки

Механизм баланса риска и доходности

Стратегия использует фиксированную долю капитала (2,5%) для каждой корректировки. Это обусловлено следующими соображениями:

- Избегает затрат на проскальзывание при однократной крупной корректировке.

- Сохраняет последовательность и предсказуемость действий.

- Сохраняет чувствительность к изменениям рынка, контролируя риск.

На каких рыночных условиях эта стратегия показывает наилучшие результаты?

Преимущества на боковом рынке

Стратегия особенно эффективна на рынке, находящемся в боковом движении. Причина:

- При росте цены автоматически уменьшается позиция, реализуя принцип «продавай дорого».

- При снижении цены автоматически увеличивается позиция, реализуя принцип «покупай дешево».

- За счет постоянного ребалансирования накапливается доходность на колебаниях.

Результаты на трендовом рынке

На сильном трендовом рынке стратегия ведет себя относительно консервативно:

- В восходящем тренде из-за постоянного уменьшения позиции можно упустить часть доходности.

- В нисходящем тренде из-за постоянного увеличения позиции возможны определенные просадки.

Однако эта «консервативность» и есть замысел стратегии – стремление к стабильности, а не агрессивной доходности.

Какие ключевые моменты нужно учитывать при реализации стратегии?

Важность оптимизации параметров

- Целевая доля: требует корректировки в зависимости от личной толерантности к риску и характеристик рынка.

- Порог ребалансирования: слишком маленький приводит к частым сделкам, слишком большой снижает чувствительность стратегии.

- Размер сделки: необходимо найти баланс между эффектом корректировки и транзакционными издержками.

Соображения при практическом применении

На практике также необходимо учитывать:

- Влияние транзакционных издержек на доходность стратегии.

- Роль проскальзывания при крупных сделках.

- Влияние рыночной ликвидности на исполнение.

В чем инновационность этой стратегии?

По сравнению с традиционными стратегиями (инвестирование по среднему, сетки) эта стратегия динамического баланса отличается:

- Адаптивность: автоматически корректирует позицию в зависимости от изменений рынка.

- Контроль риска: за счет ограничения максимальной доли естественным образом контролируется максимальная подверженность риску.

- Эффективность исполнения: за счет контроля интервалов между сделками повышается практическая реализуемость.

Исходя из моего практического опыта, такие стратегии особенно подходят инвесторам, которые хотят участвовать в рынке, но не желают брать на себя слишком высокий риск. Они сохраняют чувствительность к рыночным возможностям и благодаря систематическому механизму контроля риска избегают влияния эмоциональных решений.

В целом, стратегия динамического баланса представляет собой типичную реализацию концепции «стабильного роста» в количественной торговле. Благодаря изящному механизму управления позициями она находит относительно идеальный баланс между контролем риска и получением доходности.

//@version=4

strategy("Dynamic Balance Strategy")

// === 策略参数 ===

target_position_pct = input(50, "目标仓位百分比", minval=10, maxval=90)

rebalance_threshold = input(5, "再平衡阈值(%)", minval=1, maxval=20)

trade_size = input(2.5, "交易比例(%)", minval=0.5, maxval=10, step=0.5)

min_trade_interval = input(5, "最小交易间隔(K线)", minval=1)

// === 核心变量 ===

// 目标仓位价值

target_position_value = strategy.equity * target_position_pct / 100- 1