Обзор

Количественная стратегия на основе пересечения множественных сглаженных моментов представляет собой моментум-ориентированную кроссовую систему, разработанную для краткосрочных трейдеров. Основная идея стратегии заключается в использовании пересечения между сглаженным скользящим средним фильтром и быстрой сигнальной линией для улавливания краткосрочных изменений моментума на рынке. Стратегия строит пользовательскую сигнальную линию под названием «Scalping Line», которая рассчитывается как разница между двойным сглаженным скользящим средним и сигнальной линией с более коротким периодом. Когда эта сигнальная линия пересекает нулевую линию вверх или вниз, стратегия генерирует торговые сигналы, предоставляя четкие правила для открытия длинных и коротких позиций.

Принцип стратегии

Основная логика стратегии базируется на нескольких ключевых вычислительных компонентах:

-

Основной трендовый фильтр: Стратегия сначала рассчитывает двойное сглаженное скользящее среднее (период по умолчанию — 100). Такая двойная сглаженность эффективно снижает ценовой шум, обеспечивая более надежную основу для краткосрочных торговых сигналов.

-

Процентный фильтр: Для предотвращения ложных сигналов вводится настраиваемый процентный фильтр. Этот фильтр регулирует «чувствительность» системы к отклонению цены от скользящего среднего, помогая отсеивать незначительные ценовые колебания.

-

Расчет сигнальной линии: Используется простое скользящее среднее с более коротким периодом (по умолчанию — 7) для обеспечения более быстрой реакции на недавние ценовые движения.

-

Расчет Scalping Line (SLI): Основная сигнальная линия определяется как разница между быстрой сигнальной линией и сглаженным скользящим средним. Когда SLI пересекает нулевую линию, это указывает на потенциальное изменение моментума:

- SLI > 0: моментум склоняется к бычьему

- SLI < 0: моментум склоняется к медвежьему

-

Управление направлением торговли: Стратегия может быть настроена только на длинные, только на короткие позиции или на двустороннюю торговлю, чтобы адаптироваться к различным стилям трейдинга.

-

Опция инверсии сигнала: По умолчанию пробитие SLI вниз через нулевую линию активирует сигнал на покупку, а пробитие вверх — на продажу. Однако этот параметр можно инвертировать, что позволяет альтернативно интерпретировать моментум-сигналы в зависимости от рыночных условий.

-

Фильтр по времени: Для интрадей-трейдеров можно включить временной фильтр, ограничивающий сигналы определенными торговыми сессиями (например, с 9:00 до 16:00). Это особенно полезно для активов с сильной внутридневной волатильностью.

Преимущества стратегии

После детального анализа кода можно выделить следующие значительные преимущества стратегии:

-

Четкая и простая система сигналов: Стратегия использует пересечение нулевой линии в качестве основного сигнала, предоставляя трейдерам ясные и интуитивно понятные точки входа, уменьшая неоднозначность интерпретации.

-

Высокая настраиваемость: От периодов скользящих средних, процента фильтрации до направления сигнала и временной фильтрации — стратегия предлагает множество регулируемых параметров, позволяя трейдерам оптимизировать её под свой рынок и стиль.

-

Адаптивность: Благодаря процентному фильтру и регулируемым параметрам сглаживания стратегия может адаптироваться к различным рыночным условиям волатильности, сохраняя эффективность как в периоды высокой, так и низкой волатильности.

-

Наглядная визуальная обратная связь: Стратегия предоставляет интуитивно понятные визуальные индикаторы, включая нулевую линию, заливку гистограммы и метки сигналов, что позволяет трейдерам легко определять потенциальные торговые возможности.

-

Применимость к разным рынкам: Логика стратегии проста и эффективна, может применяться к акциям, форексу, криптовалютам, фьючерсам и другим рынкам, особенно подходит для рынков с достаточной внутридневной волатильностью.

-

Гибкость временных фреймов: Хотя стратегия в первую очередь предназначена для краткосрочной торговли на 1-минутных и 15-минутных графиках, с помощью настройки параметров она может адаптироваться и к более высоким таймфреймам для свинг-трейдинга.

Риски стратегии

Несмотря на многочисленные преимущества, у стратегии есть и потенциальные риски:

-

Отсутствие встроенного управления рисками: Стратегия в основном фокусируется на сигналах входа, не включая встроенные правила управления позицией, стоп-лосс и тейк-профит. Трейдеру необходимо самостоятельно добавлять эти правила в соответствии со своим стилем управления рисками.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек параметров; неправильный выбор может привести к чрезмерной торговле или упущенным возможностям. Требуется оптимизация параметров под конкретные рыночные условия.

-

Риск ложных сигналов: На боковом рынке или в условиях низкой волатильности стратегия может генерировать больше ложных сигналов, что приводит к ненужным сделкам и потенциальным убыткам.

-

Проблема запаздывания: Несмотря на использование короткопериодной сигнальной линии, скользящие средние по своей природе обладают некоторой задержкой, что может приводить к недостаточной реакции на быстрые развороты рынка.

-

Зависимость от одного индикатора: Стратегия полагается только на индикатор Scalping Line для принятия решений, без поддержки других подтверждающих индикаторов, что может увеличить риск ошибочных сигналов.

Методы снижения этих рисков включают:

- Добавление строгих правил управления рисками, включая соответствующий размер позиции, стоп-лосс и цели прибыли

- Проведение тщательного бэктестинга и форвард-тестирования для поиска оптимальных комбинаций параметров

- Рассмотрение возможности добавления вспомогательных индикаторов в качестве подтверждения

- Ограничение использования стратегии в определенных рыночных условиях

Направления оптимизации стратегии

На основе детального анализа кода можно выделить несколько потенциальных направлений для оптимизации:

-

Интеграция управления рисками: Встраивание логики стоп-лосса и тейк-профита непосредственно в стратегию. Можно устанавливать уровни стоп-лосса на основе ATR (среднего истинного диапазона) или фиксированного процента, а цели прибыли — на основе соотношения риск/прибыль.

-

Мультитаймфреймовый анализ: Введение подтверждения тренда на более высоком таймфрейме, торговля только в направлении основного тренда, что значительно снижает риск контртрендовых сделок.

-

Адаптация к волатильности: Добавление динамической настройки параметров на основе ATR или аналогичных индикаторов, позволяющее стратегии автоматически регулировать чувствительность сигналов в зависимости от текущей рыночной волатильности.

-

Дополнительные фильтры: Интеграция объема, RSI или других моментум-индикаторов в качестве подтверждения, совершение сделок только при совпадении нескольких индикаторов, что повышает качество сигналов.

-

Оптимизация с помощью машинного обучения: Использование методов машинного обучения для динамического выбора наилучших комбинаций параметров, автоматической настройки параметров стратегии в зависимости от рыночных условий.

-

Оптимизация входа: Помимо пересечения нулевой линии, можно рассмотреть более сложные паттерны сигналов, такие как развороты от экстремумов, дивергенции/конвергенции и т.д., для повышения точности входа.

Эти оптимизации могут повысить надежность стратегии, уменьшить количество ложных сигналов и улучшить общую производительность в различных рыночных условиях. Особенно важна интеграция управления рисками для сохранения капитала и достижения долгосрочной прибыльности.

Заключение

Количественная стратегия на основе пересечения множественных сглаженных моментов предлагает точный и гибкий подход к краткосрочной торговле, особенно подходящий для интрадей-трейдеров и скальперов. Сочетая двойное сглаженное скользящее среднее, адаптивную фильтрацию и гибкие опции сигналов, она помогает трейдерам с ясностью и уверенностью выявлять краткосрочные изменения моментума.

Основные преимущества стратегии — её простота и адаптивность, что делает её мощным инструментом в арсенале краткосрочного трейдера. Однако для достижения наилучших результатов трейдерам следует рассмотреть добавление соответствующих правил управления рисками, провести тщательное бэктестирование и настроить параметры под конкретные рыночные условия.

Следуя вышеуказанным рекомендациям по оптимизации, особенно интегрируя управление рисками и мультииндикаторное подтверждение, стратегия имеет потенциал стать более полной и надежной торговой системой, способной не только выявлять потенциальные торговые возможности, но и защищать капитал и добиваться устойчивого успеха в различных рыночных средах.

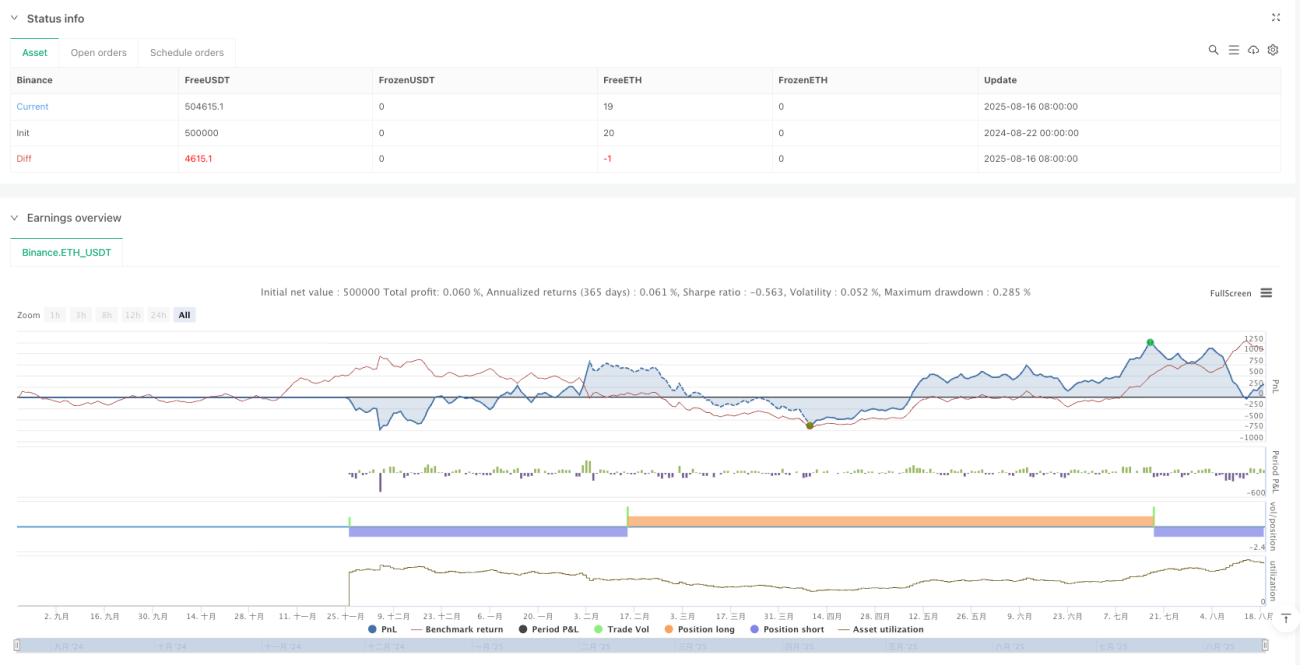

/*backtest

start: 2024-08-22 00:00:00

end: 2025-08-19 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nirnaykhatri - Strategy Version (Based on Scalping Line Indicatory By KivancOzbilgic)

//@version=6- 1