Динамический ценовой диапазон - пробой - откат - разворот - мультистратегическая торговая система

Обзор

Динамическая многовариантная торговая система на основе пробоя, отката и разворота ценового диапазона — это внутридневная стратегия, предназначенная для краткосрочных трейдеров. Она работает с ценовым диапазоном, сформированным первой 5-минутной свечой после открытия рынка. Стратегия объединяет три различных способа входа в позицию: вход на пробое, вход на ловушке и вход на развороте. Торговля ведётся на основе выявления дисбаланса справедливой стоимости (FVG) и моделей пробоя ценового диапазона. Стратегия сосредоточена на высоковолатильном периоде первого часа после открытия фондового рынка США (9:30–10:30 EST), исполнение сделок осуществляется на 1-минутном графике, а для управления стоп-лоссом и тейк-профитом используется фиксированное соотношение риска к прибыли 2:1. Стратегия проста и понятна, не требует сложных индикаторов или старших таймфреймов, предоставляя внутридневным краткосрочным трейдерам систематизированный фреймворк.

Принцип стратегии

Основной принцип стратегии строится на поведении цены после формирования начального диапазона на ранней сессии, выполнение делится на три этапа:

-

Обозначение диапазона (9:30 утра):

- Дождаться закрытия первой 5-минутной свечи после открытия (9:30–9:35)

- Отметить максимум и минимум этой свечи как торговый диапазон

- Переключиться на 1-минутный график для фактической торговли

-

Поиск точки входа (торговля только в течение первого часа после открытия):

Стратегия предлагает три различных способа входа:-

Вход на пробое (Break Entry):

- Требуется выполнение условия дисбаланса справедливой стоимости (FVG)

- Любая свеча внутри FVG закрывается за пределами диапазона

- FVG определяется как модель гэпа, образованная тремя свечами (wick-gap)

-

Вход на ловушке (Trap Entry):

- Цена сначала пробивает границу диапазона

- Затем возвращается обратно внутрь диапазона

- И наконец снова закрывается за пределами диапазона

-

Вход на развороте (Reversal Entry):

- После неудачного пробоя цены в одном направлении

- Появляется FVG в противоположном направлении, возвращающийся внутрь диапазона

-

-

Управление сделкой:

- Установка стоп-лосса:

- Стратегия пробоя/ловушки: используется минимум/максимум первой свечи, закрывшейся за пределами диапазона

- Стратегия разворота: используется минимум/максимум первой свечи в модели FVG

- Установка тейк-профита:

- Всегда используется соотношение риска к прибыли 2:1

- Риск $100, прибыль $200

- Установка стоп-лосса:

Код стратегии реализует полную логическую структуру, включая автоматическое обнаружение торгового диапазона, идентификацию различных условий входа, установку уровней стоп-лосса и тейк-профита, а также расчёт подходящего размера позиции. Система также содержит временной фильтр, обеспечивающий торговлю только в определённый период, и позволяет выборочно включать или отключать различные стратегии входа.

Преимущества стратегии

-

Чёткие и понятные правила: Правила стратегии ясны и интуитивно понятны, не требуют субъективных оценок, что снижает влияние эмоций на торговые решения. Логические условия и отслеживание состояний в коде гарантируют строгое соблюдение правил.

-

Гибкость благодаря нескольким способам входа: Предоставляются три различные стратегии входа (пробой, ловушка, разворот), что позволяет трейдеру адаптироваться к разным рыночным условиям. В коде эта гибкость реализована через параметры

enableBreak,enableTrapиenableReversal. -

Фокус на периоды высокой вероятности: Стратегия торгует только в первый час после открытия, используя повышенную волатильность и ликвидность, обычно присутствующие в это время. В коде условие

inWindowгарантирует исполнение сделок только с 9:30 до 10:30. -

Строгий риск-менеджмент: Фиксированное соотношение риска к прибыли 2:1 и стоп-лосс, основанный на конкретном ценовом действии, обеспечивают чёткий контроль риска по каждой сделке. Параметр

riskPctв коде позволяет пользователю корректировать процент риска на сделку в соответствии со своими предпочтениями. -

Отсутствие сложных индикаторов: Стратегия не опирается на сложные технические индикаторы, а базируется исключительно на ценовом действии и структуре, что снижает риск переобучения.

-

Избегание праздничных периодов: В код встроен чёрный список праздников (15 декабря – 15 января), что позволяет избегать периодов, когда рынок может быть нестабильным или иметь низкую ликвидность.

-

Гибкое управление позицией: Система предлагает два способа управления размером позиции: на основе процента риска или фиксированного количества контрактов, что соответствует различным потребностям в управлении капиталом.

Риски стратегии

-

Риск ложных пробоев: Рынок может генерировать ложные пробои, когда сделка активируется, а затем цена быстро разворачивается. Для смягчения этого риска стратегия включает модели входа на ловушке и развороте, но всё же требуется осторожный мониторинг.

-

Проблема ширины диапазона: Если первая 5-минутная свеча после открытия образует слишком широкий или слишком узкий диапазон, это может повлиять на эффективность стратегии. Слишком узкий диапазон может приводить к частым сигналам, а слишком широкий – к удалённым стоп-лоссам.

-

Альтернативная стоимость из-за временных ограничений: Торговля только в течение одного часа может привести к упущению выгодных возможностей в другие периоды дня. Однако такое ограничение также служит дисциплиной, предотвращая чрезмерную торговлю.

-

Ограничения фиксированного соотношения риска к прибыли: Хотя соотношение 2:1 обеспечивает единообразие, в некоторых рыночных условиях оно может быть неоптимальным. На сильном тренде более высокое соотношение риска к прибыли может быть более подходящим.

-

Аномалии рынка в праздничные периоды: Хотя стратегия избегает торговли с 15 декабря по 15 января, рыночное поведение вокруг других праздников также может быть аномальным и влиять на производительность стратегии.

-

Зависимость от FVG: Стратегия полагается на модели FVG входах на пробое и развороте, но в некоторых рыночных условиях FVG может формироваться с трудом или быть трудно распознаваемым.

-

Ограничения единственного таймфрейма: Полная зависимость от 1-минутного графика может привести к игнорированию важных рыночных структур на старших таймфреймах.

Направления оптимизации стратегии

-

Адаптивная ширина диапазона: Можно рассмотреть динамическую настройку ширины диапазона в зависимости от рыночной волатильности, например, использовать более широкий диапазон в дни высокой волатильности и более узкий – в дни низкой. Это можно реализовать через расчёт недавнего среднего истинного диапазона (ATR) или аналогичных показателей.

-

Оптимизация временного окна: Можно исследовать оптимальные торговые временные окна для разных рынков, а не фиксироваться на 9:30–10:30. На некоторых рынках модели пробоя диапазона могут проявляться более ярко в другие периоды.

-

Динамическое соотношение риска к прибыли: Корректировать соотношение риска к прибыли в зависимости от рыночных условий и волатильности, например, увеличивать цель при сильном тренде и уменьшать в период консолидации.

-

Интеграция индикаторов рыночных настроений: Можно добавить фильтры на основе индексов широты рынка или индикаторов волатильности, чтобы избегать торговли в неблагоприятной рыночной среде.

-

Подтверждение с нескольких таймфреймов: Хотя сделки по-прежнему исполняются на 1-минутном графике, можно добавить условия подтверждения со старших таймфреймов, например, проверку согласованности направления тренда на 15-минутном или 1-часовом графике.

-

Оптимизация определения FVG: Текущее определение FVG довольно простое. Можно рассмотреть более сложное или точное определение дисбалансной зоны, например, учитывая тела свечей, а не только тени.

-

Добавление подтверждения объёмом: Включение подтверждения объёмом в условия входа может повысить качество сигналов, особенно для входов на пробое.

-

Адаптивный стоп-лосс: Динамическая настройка уровня стоп-лосса в зависимости от рыночной волатильности может повысить адаптивность стратегии к различным рыночным условиям.

Заключение

Динамическая многовариантная торговая система на основе пробоя, отката и разворота ценового диапазона — это структурированная, чётко определённая внутридневная стратегия, которая находит торговые возможности через выявление ценового диапазона, сформированного на ранней сессии, и последующих моделей пробоя, ловушки или разворота. Основные преимущества стратегии заключаются в её простоте и гибкости благодаря нескольким способам входа, а также строгие временные ограничения и принципы управления рисками, которые помогают поддерживать торговую дисциплину.

Однако стратегия также подвержена рискам ложных пробоев, неподходящей ширины диапазона и зависимости от конкретных ценовых моделей. Путем оптимизации методов установки диапазона, настройки временного окна, динамического соотношения риска к прибыли и интеграции мультитаймфреймового анализа можно дополнительно повысить надёжность и адаптивность стратегии.

В конечном счёте, эта стратегия предлагает краткосрочным трейдерам систематизированный фреймворк, особенно подходящий для инвесторов, стремящихся к эффективной торговле в период открытия рынка. Как и в случае с любой торговой стратегией, перед практическим применением необходимо провести тщательное бэктестирование и обеспечить надлежащее управление рисками.

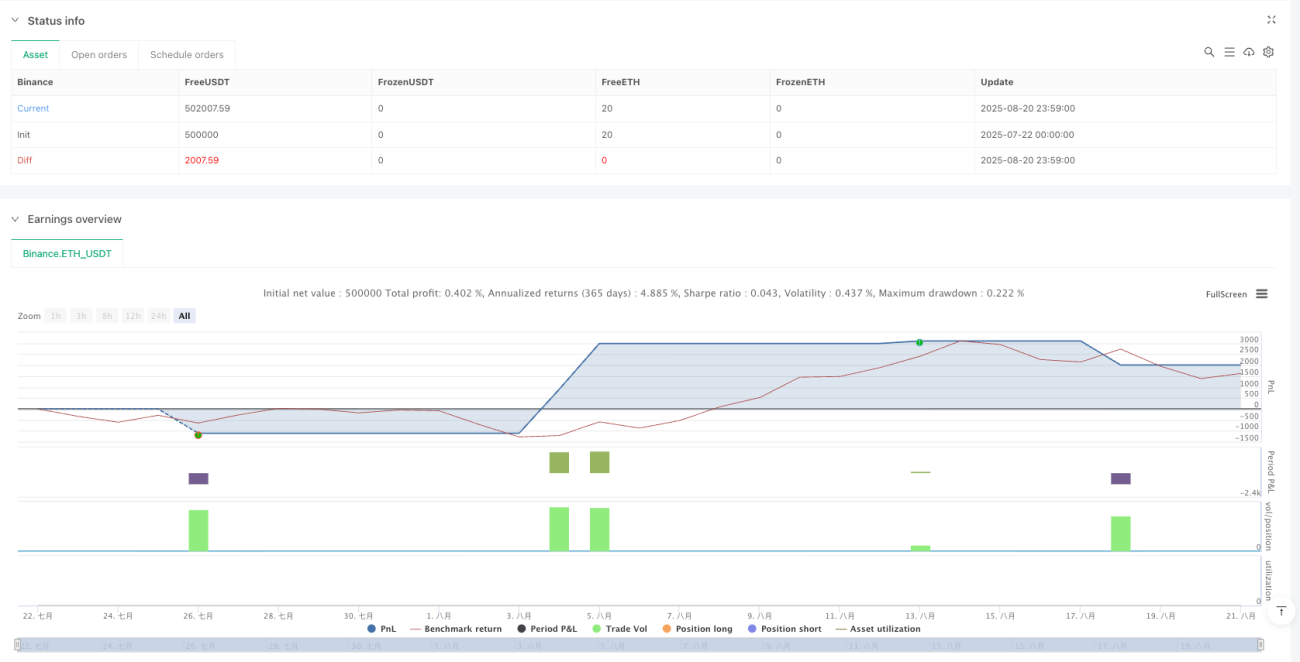

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1