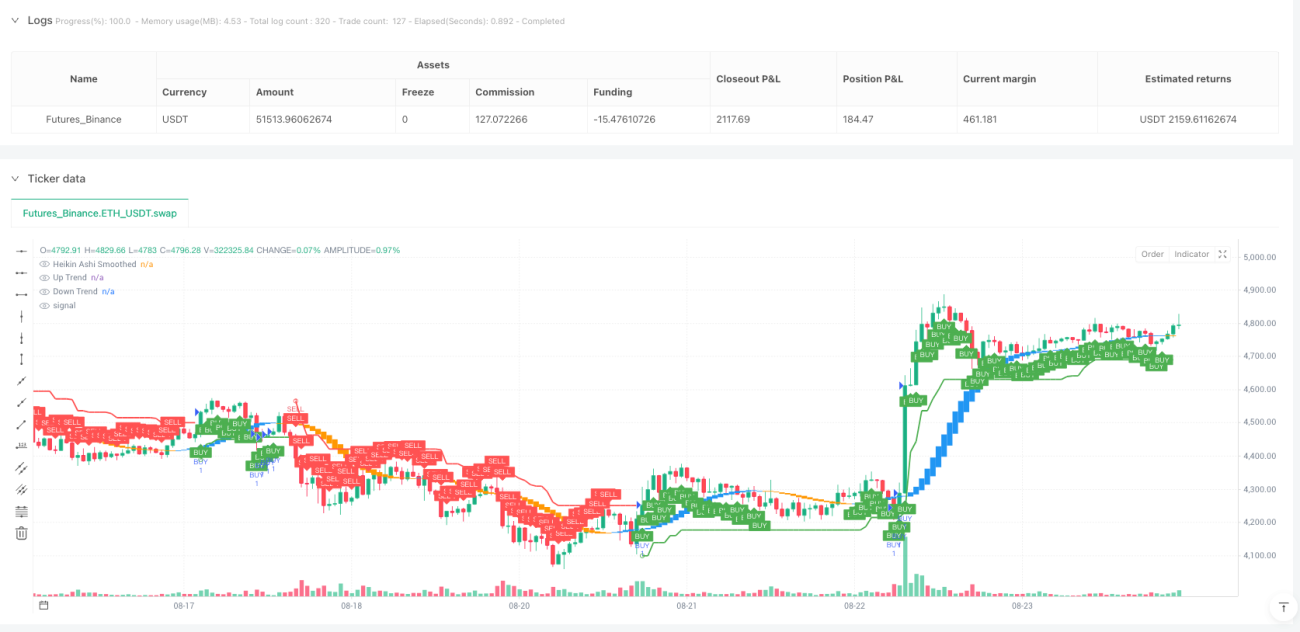

K-algo стратегия следования за трендом

Это не обычный SuperTrend, а многомерный охотник за трендами

Не позволяйте названию ввести вас в заблуждение: K-algo trail — это не простая стратегия отслеживания ATR. Эта система искусно объединяет три технические системы — SuperTrend, квадрат Ганна (Gann Square of 9) и сглаженный Heikin Ashi, формируя объёмный фреймворк для выявления трендов. Дизайн с 10-периодным ATR и множителем 3 как раз обеспечивает чувствительность к тренду, эффективно отфильтровывая рыночный шум.

Сглаженный Heikin Ashi с двойной EMA — настоящий фильтр сигналов

Ключевое новшество стратегии — свечи Heikin Ashi, сглаженные двойной 11-периодной EMA. Традиционный Heikin Ashi склонен к ложным сигналам, но после двух раундов сглаживания EMA качество сигналов значительно улучшается. Когда сглаженная цена открытия ниже цены закрытия, а SuperTrend показывает восходящий тренд, подтверждается бычий сигнал; в обратном случае — медвежий. Такой механизм двойного подтверждения резко снижает вероятность ошибочных сделок.

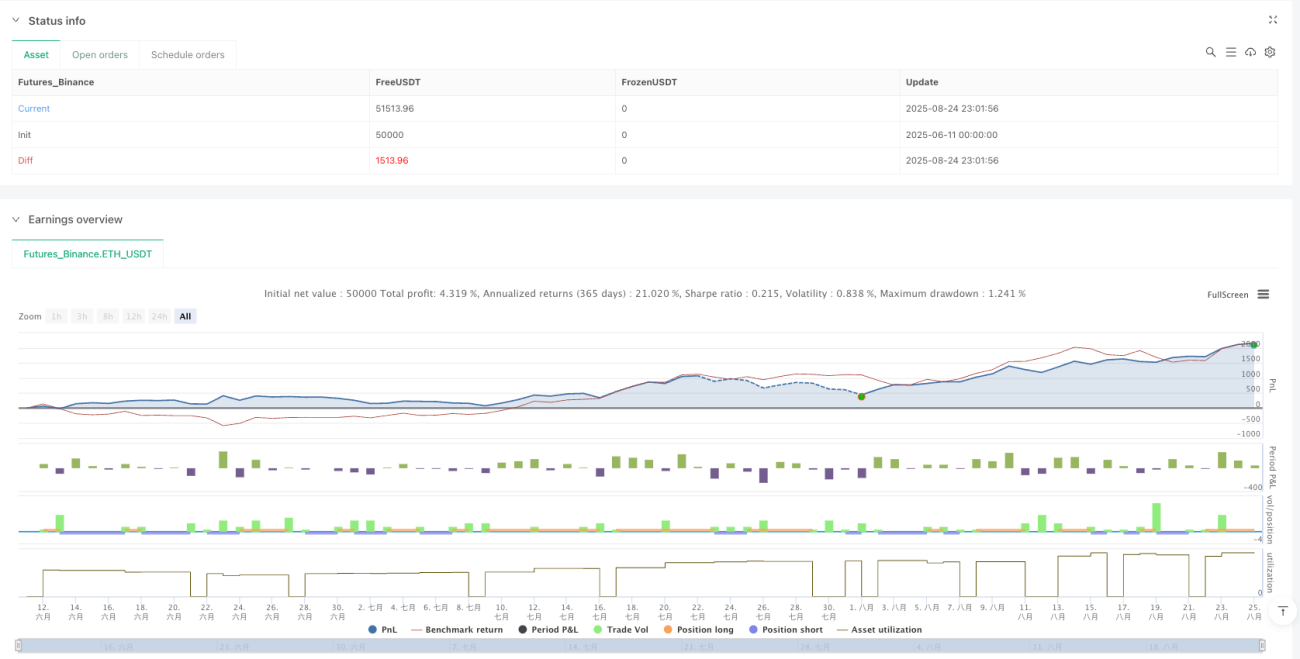

Соотношение прибыли/риска 1.7:2.5:3.0 демонстрирует профессиональный уровень

Стоп-лосс выставляется непосредственно по линии SuperTrend — это наиболее рациональный динамический стоп. Ещё интереснее трёхуровневый тейк-профит: расстояния в 1,7, 2,5 и 3,0 риска. Такой ступенчатый профит обеспечивает как базовую доходность, так и достаточное пространство для трендовых движений. Историческое бэктестирование показывает, что данная конфигурация пропорций даёт положительное математическое ожидание в большинстве рыночных условий.

Квадрат Ганна добавлен не для красоты, а как ключевая поддержка/сопротивление

Расчёт квадрата Ганна (Gann Square of 9) в коде выглядит просто, но играет огромную роль. Вычисление верхних и нижних уровней поддержки/сопротивления через квадратный корень от текущей цены даёт стратегии дополнительные ценовые якоря. Хотя основная логика стратегии напрямую не использует эти уровни, они служат важными ориентирами для ручной корректировки и оценки риска.

Подходит для среднесрочных и долгосрочных трендов, на боковике работает посредственно

Данная стратегия отлично проявляет себя на однонаправленных трендовых рынках, особенно на волатильных инструментах вроде криптовалют и фьючерсов на фондовые индексы. Однако нужно чётко понимать: при боковом движении частые ложные пробои приведут к серии мелких убытков. Рекомендуется использовать в периоды высокой волатильности и ярко выраженного тренда, избегая торговли в неопределённые моменты до и после публикации важных экономических данных.

Предупреждение о риске: исторические бэктесты не гарантируют будущую доходность

Любая количественная стратегия несёт риск убытков, и данная не исключение. Хотя результаты бэктестирования показывают хорошую доходность с поправкой на риск, в реальной торговле возможны серии убытков. Настоятельно рекомендуется строго контролировать объём одной позиции — не более 2% от общего капитала, а после трёх последовательных стоп-лоссов приостанавливать торговлю для переоценки рыночной ситуации. Эффективность стратегии сильно зависит от трендовости рынка; при отсутствии чёткого направления следует использовать её с осторожностью.

- 1