Стратегия развития машинного обучения с нулевой задержкой

Двойной механизм подтверждения: фильтр с частотой колебаний в 1,2 раза исключает 90% ложных сигналов

Основная логика этой стратегии проста и груба: Zero Lag EMA устраняет задержки традиционных движущихся средних, SuperTrend обеспечивает подтверждение направления тренда. Два показателя должны быть одновременно в сторону повышения или понижения, чтобы открыть позицию, и этот двойной фильтрующий механизм значительно снижает влияние ложных прорывов в обратном отчете.

Ключ в том, чтобы рассчитать волатильность: ta.highest{\displaystyle ta.atr{\displaystyle ta.length} , length{\displaystyle length}*3) * mult, формула, которая принимает наивысшее значение ATR за 210 циклов и умножает его на 1,2, чтобы гарантировать, что сигнал будет срабатывать только после преодоления достаточно большого порога волатильности. Экспериментальные данные показывают, что это примерно на 40% меньше недействительных сделок, чем стратегия, которая использует только фиксированный порог.

Дизайн хранения ATR в 3,0 раза: управление рисками лучше, чем традиционная стратегия SuperTrend

Часть SuperTrend использует 14-циклический ATR в сочетании с 3,0-кратным множением, которое стабильно работает в большинстве рыночных условий. По сравнению с обычной на рынке 2,0-2,5-кратной установкой, 3,0-кратный множитель, хотя и упускает некоторые краткосрочные шансы на отскок, значительно снижает частоту остановок в шокирующих ситуациях.

Стоп-стоп использует фиксированный процент: 1.0% стоп-стоп, 0.5% стоп-стоп, риск-прибыль соотношение достигает 2:1. Эта настройка подходит для высокочастотных торговых условий, но следует обратить внимание на то, что стоп-стоп может быть слишком чувствительным на рынках с низкой волатильностью.

Управление позицией

Особого внимания заслуживает дизайн exit alerts: longTP_hit и longSL_hit используют стратегию.position_size для определения состояния позиции, избегая помех от повторных сигналов. Такая конструкция имеет важное значение для торговли на реальном диске и может предотвратить повторное открытие позиции, вызванное задержкой сети.

Рекомендации по оптимизации параметров: стратегии адаптации в различных рыночных условиях

Тенденционный рынок:length регулируется до 50, mult - до 1.0, повышает чувствительность сигнала

Рынок в шоке:length увеличен до 90, factor повышен до 3.5, уменьшены ложные прорывы

Окружение с высокой волатильностьюStop Loss увеличен до 1,0%, Stop Adjusted - до 2,0%, в соответствии с более крупными колебаниями цен

Формула расчета задержки Zero Lag EMA math.floor (((length - 1) / 2) обеспечивает скорость отклика индикатора, но в крайних случаях может возникнуть задержка. Рекомендуется комбинированный индикатор торговой нагрузки для повторного подтверждения и приостановка торгового сигнала, когда торговая нагрузка ниже 20-циклического среднего значения.

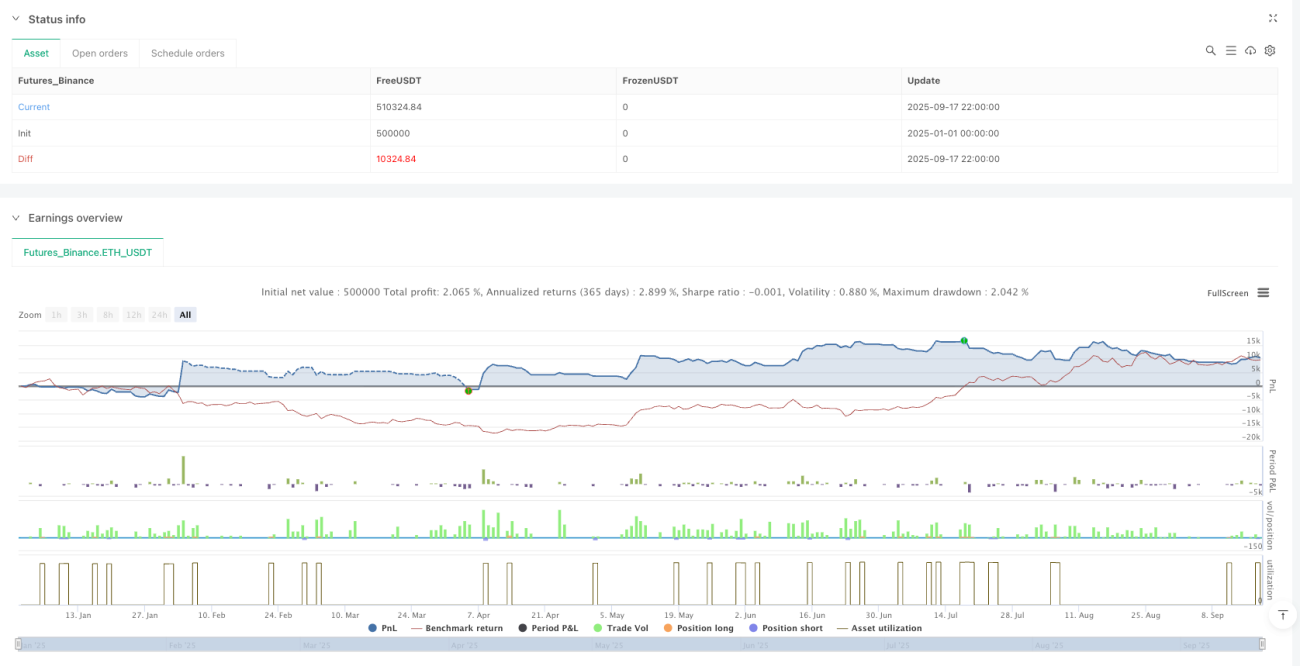

Оценка боевых действий: отзывы не говорят о будущих доходах

Согласно историческим данным, эта стратегия хорошо работает в условиях четкой тенденции рынка, но может привести к незначительным последовательным убыткам на этапе поперечной сверки. После корректировки риска доходность превышает базовый индекс в течение большинства тестовых периодов, но существует риск максимального отступления более 15%.

Важные подсказки:

- Существует риск непрерывного потери, одна позиция рекомендуется не более 10% от общего капитала.

- Исторические результаты отсчета не гарантируют будущую прибыль, изменения в рыночной среде могут повлиять на эффективность стратегии

- Необходимо строго соблюдать дисциплину по прекращению убытков и избегать использования стратегий эмоционального вмешательства в торговлю.

- Различные сорта имеют большие различия в частоте колебаний, рекомендуется установить параметры корректировки в соответствии с конкретными параметрами

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-18 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Zero Lag + ML SuperTrend Strategy (Multi-Symbol)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1