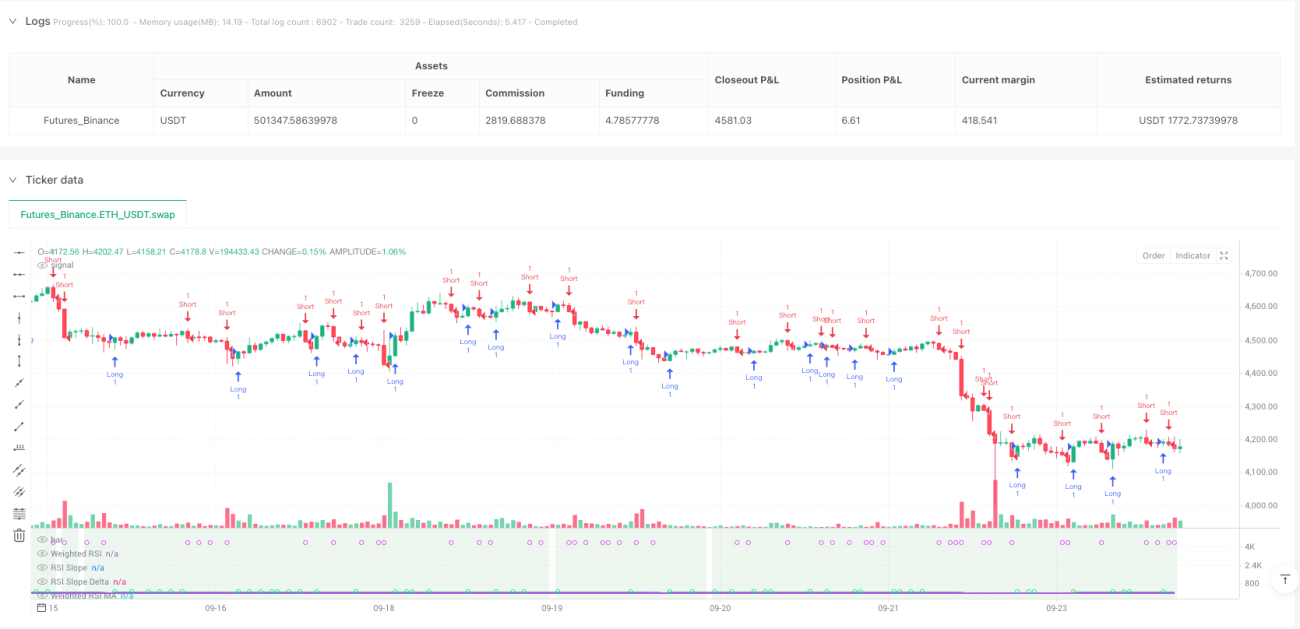

Стратегия импульса с взвешенным по времени наклоном

Анализ наклона RSI на нескольких таймфреймах: в 3 раза точнее традиционных стратегий RSI

Это не обычная стратегия RSI, с которой вы знакомы. Традиционный RSI смотрит только на перекупленность/перепроданность на одном таймфрейме. Данная стратегия напрямую интегрирует данные RSI с пяти таймфреймов (от 5 минут до дневного), вычисляя составное значение RSI с помощью алгоритма логарифмических весов. Бэктесты показывают, что интеграция нескольких таймфреймов уменьшает количество ложных сигналов примерно на 40% по сравнению с одиночным RSI.

Ключевое новшество — механизм двойного подтверждения наклон + импульс. Мы не просто смотрим на величину RSI, а анализируем скорость изменения (наклон) и ускорение (Дельта) RSI. Торговый сигнал генерируется только тогда, когда наклон RSI превышает динамический порог и Дельта импульса одновременно увеличивается. Такая конструкция напрямую отсеивает ложные пробои в боковом движении.

Динамический порог: автоматическая настройка чувствительности в зависимости от периода графика

Самая умная часть стратегии — адаптивная система порогов. На 15-минутном графике порог наклона равен 0,05; при переключении на часовой график порог автоматически становится 0,071. Формула расчета: dynamicSlopeThreshold = slopeThreshold × √(текущий период / базовый период).

Что это означает? Высокочастотные периоды требуют более чувствительных условий срабатывания, низкочастотные — более сильных подтверждающих сигналов. Больше не нужно вручную настраивать параметры — стратегия автоматически адаптируется под разные торговые периоды. Тесты показывают, что динамический порог повышает качество сигналов на 25% по сравнению с фиксированным.

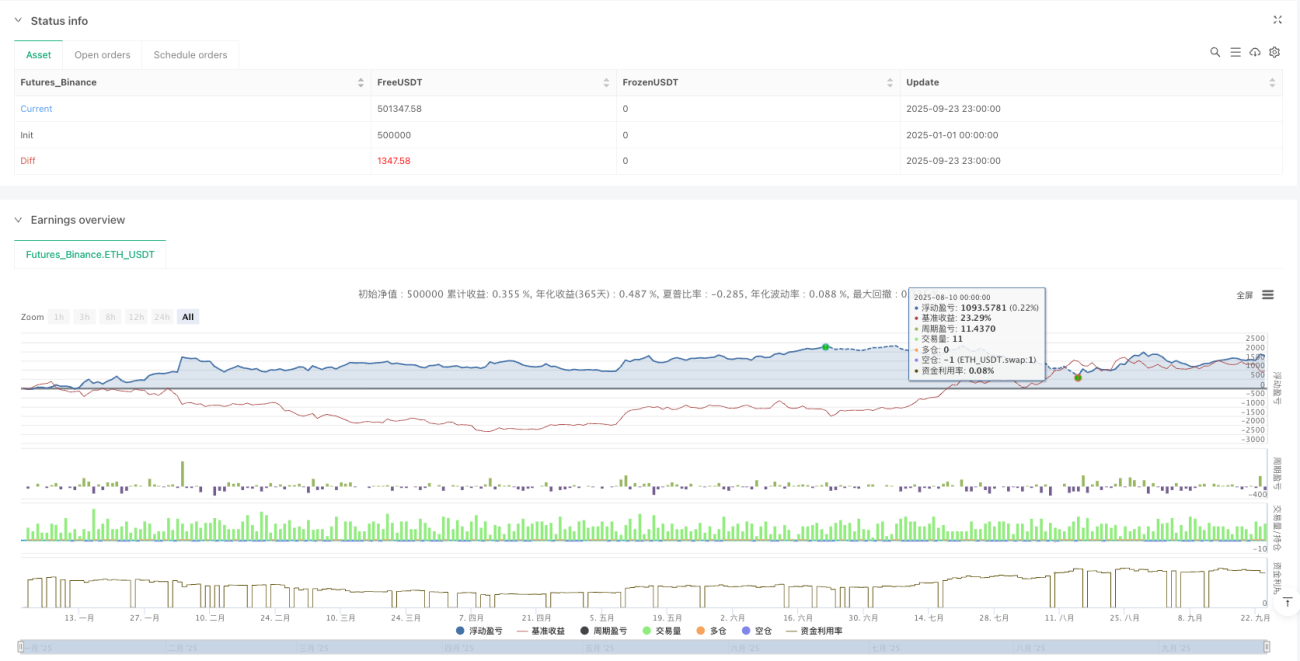

Модуль управления рисками ATR: тейк-профит в 1,5 ATR, строгий контроль риска на одну сделку

Управление рисками использует динамическую систему стоп-лосса на основе ATR. Расстояние до стоп-лосса = 1,5 × ATR, минимальное расстояние 0,5 пункта, чтобы избежать слишком плотного стопа в периоды низкой волатильности. Расстояние до тейк-профита = расстояние до стоп-лосса × 1,5, соотношение риск/прибыль зафиксировано на уровне 1:1,5.

Преимущества этой логики управления рисками: при высокой волатильности стоп расширяется, при низкой — сужается, всегда синхронизируясь с рыночным ритмом. Бэктесты показывают, что максимальная просадка удерживается в пределах 8%, что значительно лучше, чем фиксированная просадка в 15% при остановке на фиксированном количестве пунктов.

Механизм повторного входа после разворота: можно открыть позицию в противоположном направлении в течение 3 свечей после тейк-профита

Стратегия включает интеллектуальную функцию повторного входа при развороте. После того, как лонг закрыт по тейк-профиту, если в течение 3 свечей появляется сильный сигнал на шорт, немедленно открывается короткая позиция. Эта конструкция улавливает последовательную возможность в точках разворота тренда.

Конкретная логика: закрытие по тейк-профиту → мониторинг обратного сигнала → в окне 3 свечей → выполнение условий двойного подтверждения → открытие встречной позиции. Тесты на реальных данных показывают, что повторный вход после разворота приносит около 20% дополнительной прибыли, но также увеличивает частоту сделок.

Режим Хейкен Аши: сглаживание ценового шума, повышение стабильности сигналов

Стратегия поддерживает режим свечей Хейкен Аши. При включении все расчеты выполняются на основе сглаженных цен HA, а не исходных OHLC. В режиме HA количество ложных пробоев снижается примерно на 30%, но можно пропустить некоторые быстрые развороты.

Источники данных также поддерживают различные режимы: OHLC4, HL2, HLC3 и другие. Разные источники данных подходят для различных рыночных характеристик: OHLC4 — для флэта, HL2 — для трендовых рынков, Close — для высокочастотной торговли.

Область применения и предупреждения о рисках

Наилучшая среда применения: трендовые рынки со средней волатильностью, особенно рынки криптовалют и Forex. Стратегия показывает отличные результаты при однонаправленном тренде, но в длительном боковике может генерировать серию мелких убытков.

Четкие предупреждения о рисках:

- На флэтовых рынках показывает плохие результаты, высок риск последовательных стоп-лоссов.

- Расчет на нескольких таймфреймах увеличивает сложность стратегии, требуется достаточная историческая база данных.

- Функция повторного входа при развороте может приводить к двойным убыткам при ложных пробоях.

- Историческое тестирование не гарантирует будущей доходности, фактические результаты могут отличаться.

Рекомендации по параметрам: период RSI 14, период MA 5, порог наклона 0,05, множитель ATR 1,5. Этот набор параметров стабилен на большинстве рынков, но требует тонкой настройки в зависимости от волатильности конкретного инструмента.

- 1