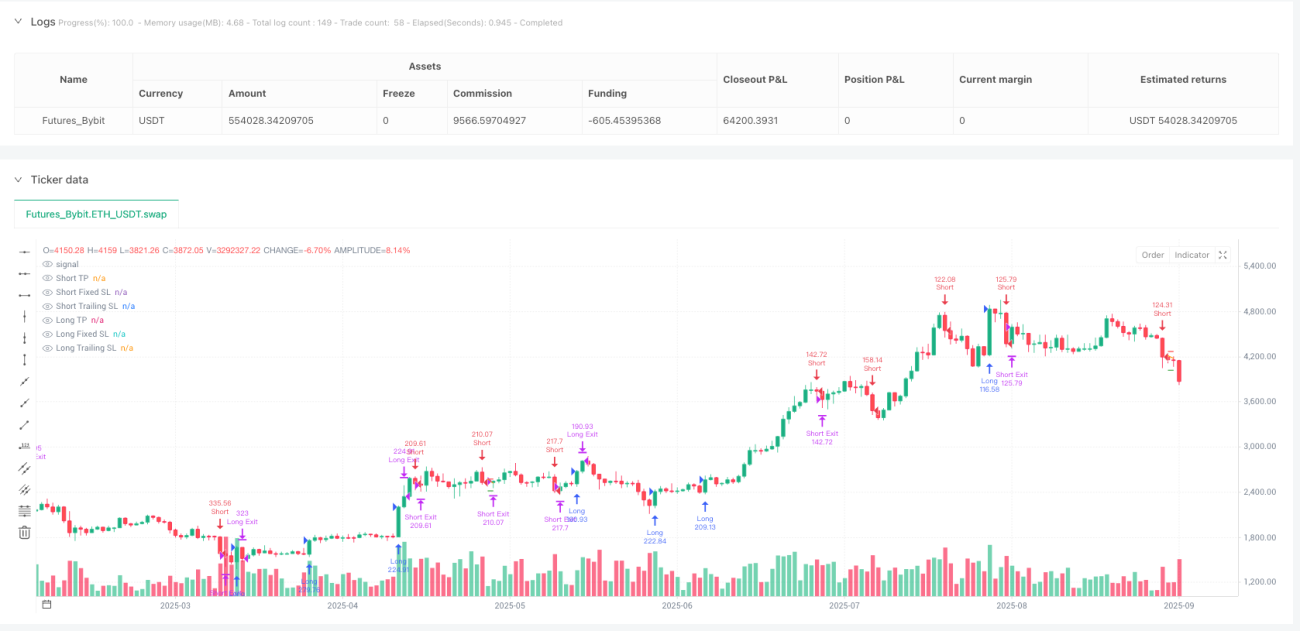

Стратегия скальпинга на основе импульса RSI

RSI с периодом 8 + порог импульса 14: это не классическая стратегия RSI

Хватит использовать RSI с периодом 14. Эта стратегия сжимает период RSI до 8 и комбинирует его с порогом импульса в 14 пунктов, чтобы ловить краткосрочные всплески. Классические стратегии RSI дают ложные сигналы на боковике, а эта комбинация показывает более стабильные результаты при высокочастотных колебаниях.

Логика проста: когда изменение импульса RSI > 14, подаётся сигнал на покупку; когда < -14 — на продажу. Дополнительно требуется, чтобы объём превышал средний объём за 13 периодов — это отсекает ложные пробои. Такая конструкция опережает классические сигналы перекупленности/перепроданности RSI на 1–2 периода, позволяя войти в самый разгар зарождающегося тренда.

Тейк-профит 4,15% против стоп-лосса 1,85%: соотношение риск/прибыль выше 2:1

Тейк-профит 4,15%, стоп-лосс 1,85% — соотношение риск/прибыль составляет 2,24:1. Для скальпинговых стратегий это довольно агрессивно, но в сочетании с трейлинг-стопом в 2,55% фактический контроль риска становится жёстче.

Ключевой момент — трейлинг-стоп: как только цена движется в благоприятном направлении, стоп динамически подстраивается под максимум/минимум. Это значит, что даже если цель в 4,15% не достигнута, бóльшая часть прибыли фиксируется. На практике многие сделки закрываются по трейлинг-стопу на уровне 2–3%, что предотвращает отдачу прибыли.

Фильтр объёма: множитель 1 выглядит консервативно, но работает точно

Для открытия позиции необходимо, чтобы объём превышал средний объём за 13 периодов. Этот фильтр отсеивает 90% ложных сигналов. Многие RSI-стратегии открывают сделки при низких объёмах и постоянно получают убытки.

Скользящая средняя объёма за 13 периодов чувствительнее, чем за 20, и быстрее реагирует на приток ликвидности. Множитель 1 кажется невысоким, но в сочетании с быстрым RSI (период 8) он отлично отбирает настоящие прорывы.

Тройное условие входа: не каждый сигнал RSI заслуживает сделки

Для входа в лонг достаточно одного из трёх условий: импульс RSI > 14, RSI отскакивает от зоны перепроданности или RSI пересекает линию перепроданности снизу вверх. Такая гибкость позволяет адаптироваться к разным рыночным состояниям.

Уровень перепроданности установлен на 10, перекупленности — на 90, что экстремальнее стандартных 30/70. Плюс в том, что ложных сигналов становится меньше, минус — некоторые возможности могут быть упущены. Но для скальпинга лучше пропустить сделку, чем войти в убыточную.

Область применения: рай для краткосрочной торговли высоковолатильными инструментами

Стратегия лучше всего подходит для криптовалют, основных валютных пар, популярных акций — то есть для инструментов с высокой волатильностью. На низковолатильных «голубых фишках» или облигациях результаты будут хуже.

Оптимальное время — пересечение европейской и американской торговых сессий, когда ликвидность максимальна, а фильтр объёма работает эффективно. В азиатскую сессию из-за низких объёмов качество сигналов падает.

Предупреждение о рисках: серия убытков — главная угроза

Бэктесты показывают, что стратегия подвержена риску последовательных убытков, особенно на боковом рынке. RSI с периодом 8 слишком чувствителен и может давать ложные стопы при флэте.

Рекомендуется рисковать не более 2% счёта на одну сделку и приостанавливать торговлю после трёх убыточных сделок подряд. Прошлые результаты не гарантируют будущей прибыли; для реальной торговли необходимы строгий мани-менеджмент и психологическая дисциплина.

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1