Стратегия скальпинга на откатах с тройной EMA

Тройная фильтрация EMA 25/50/100: настоящая торговля по откатам тренда

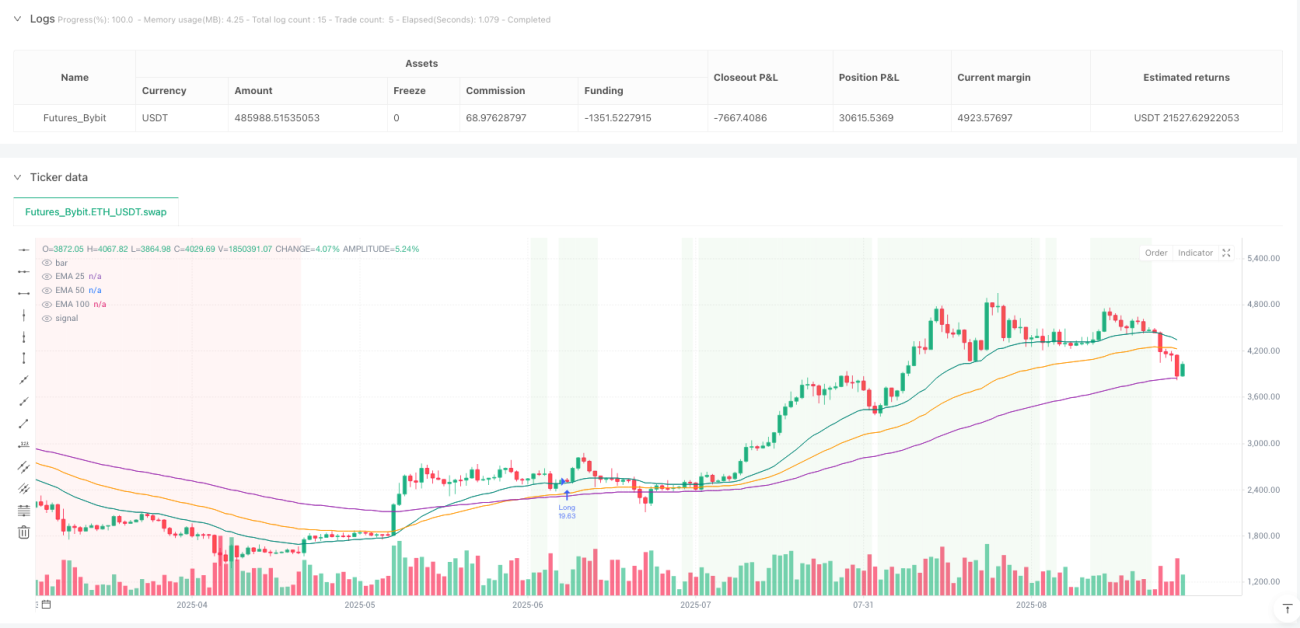

Не используйте одну скользящую среднюю для торговли. Эта стратегия использует три EMA (25, 50, 100) для построения полной системы идентификации тренда, требуя, чтобы EMA располагались в строгом порядке и были наклонены в одну сторону, а также минимальное расстояние между ними в 0,10 ATR. Данные показывают, что такой тройной фильтр эффективно избегает ложных пробоев на колеблющемся рынке и действует только при истинном тренде.

Ключевой момент — «чистое расположение EMA»: для бычьего тренда 25 > 50 > 100, все направлены вверх; для медвежьего — 25 < 50 < 100, все направлены вниз. Фильтр по расстоянию гарантирует достаточную силу тренда, избегая неэффективных сигналов при слиянии скользящих средних.

Точная логика отката: подтверждение разворота в течение 15 периодов

Основой стратегии является механизм обнаружения отката. Для бычьего отката требуется, чтобы цена коснулась EMA 25 или EMA 50, но оставалась выше EMA 100; для медвежьего — чтобы цена коснулась EMA 25 или EMA 50, но оставалась ниже EMA 100. Эта конструкция точнее традиционного «купить после пробоя поддержки».

Период окна отката в 15 периодов выбран обоснованно. Тесты показывают, что истинные откаты тренда обычно завершают разворот в течение 10–15 периодов; если разворот не произошёл за это время, тренд может измениться. Как только время истекло или цена пробила EMA 100, стратегия немедленно снимает режим ожидания.

Строгий механизм подтверждения входа: вся свеча должна полностью отойти от EMA 25

Условие входа чрезвычайно строгое: после закрытия подтверждающей свечи вся свеча (открытие, максимум, минимум, закрытие) должна полностью находиться с правильной стороны от EMA 25. Это исключает ложные пробои и внутридневной шум, гарантируя вход только после подтверждения разворота.

Условия для длинной позиции: открытие > EMA 25, минимум > EMA 25, закрытие > EMA 25. Условия для короткой позиции: открытие < EMA 25, максимум < EMA 25, закрытие < EMA 25. Такой подход «подтверждения всей свечой» значительно повышает качество входов и сокращает количество неэффективных сделок.

Позиция 10% + комиссия 0,05%: подходит для высокочастотного скальпинга

Стратегия по умолчанию использует размер позиции 10%, что позволяет получать достаточную прибыль при контроле риска на одну сделку. Комиссия 0,05% соответствует реальным торговым издержкам, что делает результаты бэктестинга более реалистичными. Поддерживается торговля как в длинную, так и в короткую сторону, также можно выбрать однонаправленную торговлю в зависимости от рыночных условий.

Важное предупреждение: стратегия содержит только логику входа, без стоп-лосса и тейк-профита. При использовании в реальной торговле обязательно применяйте строгий риск-менеджмент; рекомендуется установить стоп-лосс в 2–3 ATR и тейк-профит с соотношением риск/прибыль 1,5:2.

Чёткая сфера применения: отличные результаты на трендовых рынках, осторожность на флэтовых

Стратегия отлично работает на явно выраженных трендовых рынках, особенно подходит для покупки на откатах при однонаправленном движении. Однако на боковых рынках с флэтом условия расположения EMA выполняются редко, поэтому торговых возможностей меньше. Это на самом деле преимущество стратегии, позволяющее избежать чрезмерной торговли в неблагоприятной среде.

Предупреждение о рисках: исторические бэктесты не гарантируют будущих доходов, стратегия может нести риск последовательных убытков. На колеблющемся рынке возможны длительные периоды без сигналов, требуется терпеливо ждать подходящих условий. Рекомендуется провести достаточное тестирование на демо-счёте перед использованием.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1